In den letzten zwei Jahrzehnten war die relative Entwicklung von Value- und Growth-Aktien zweigeteilt. Das war nicht nur in den entwickelten Ländern der Fall, die typischerweise die größte Aufmerksamkeit bei Anlegern und Analysten gleichermaßen genießen, sondern auch in den Emerging Markets. Value-Titel aus Schwellenländern entwickelten sich zwischen 2002 und 2010 sehr gut, bevor sie im Zuge der Renaissance von Wachstumswerten ab 2011 ins Hintertreffen gerieten.

Während der ersten Welle der Coronavirus-Pandemie brach das Wachstum der Weltwirtschaft ein und die langfristigen Zinsen fielen auf extrem niedrige Niveaus. So stürzte die Rendite 10-jähriger US-Staatsanleihen Anfang August auf ein historisches Tief von 0,5 % ab. Zu diesem Zeitpunkt gab es kaum noch Unternehmen mit steigenden Gewinnen. Die Anleger konzentrierten sich in diesem Umfeld auf jede Aktie, die doch minimales Gewinnwachstum aufwies.

Sektoren mit Wachstumscharakteristik entwickelten sich wesentlich besser als der breite Markt und insbesondere als stärker zyklisch ausgerichtete Segmente. In den Schwellenländern war diese extreme Diskrepanz in der Wertentwicklung bei chinesischen Internetaktien vielleicht am augenfälligsten. Selbst beim Einbruch der globalen Aktienmärkte im März 2020 blieben diese Titel von den Turbulenzen praktisch unberührt und gewannen in der anschließenden Erholung kräftig an Wert.

Aussicht auf Impfstoffe löst Rotation aus

Die Fortschritte bei Impfstoffen gegen das Coronavirus erwiesen sich im Hinblick auf die Entwicklung der einzelnen Anlagestile als Wendepunkt. Angesichts der Bekanntgabe vielversprechender Testergebnisse diverser Impfstoffkandidaten im letzten Quartal 2020 hellten sich die Perspektiven für das Wachstum der Weltwirtschaft auf und die langfristigen Zinsen stiegen deutlich von ihren Tiefständen aus an. Beispielsweise legte die Rendite 10-jähriger US-Staatsanleihen innerhalb von nur acht Monaten von 0,5 % auf 1,7 % zu.

Gleichzeitig setzte auch bei den Preisen von Energieträgern und Rohstoffen allgemein ein Aufschwung ein. Infolgedessen verbesserten sich die Ertragsaussichten für Unternehmen aus den Sektoren Energie und Rohstoffe sowie Finanzen beträchtlich. Die Unternehmen verzeichneten wieder häufiger steigende Gewinne und Wachstumswerte begannen hinter Value-Titel zurückzufallen.

Viele Anleger interpretieren dies vereinfachend als eine Rotation vom Anlagestil Growth zu Value. Doch ist die Situation tatsächlich komplexer, da es bei Value unterschiedliche Erscheinungsformen gibt. Zunächst kam es zur anfänglichen Rotationsphase von Growth zu Value. Dies stellte den klassischen Beginn einer Erholung dar, bei der die Anleger billige Aktien mit Aufholpotential kaufen. Infolgedessen schnitten Titel mit Deep Value-Charakteristik anfänglich besser als der Gesamtmarkt ab.

Unseres Erachtens werden sich Value-Aktien weiterhin überdurchschnittlich entwickeln, solange sich die Konjunkturaussichten weiter verbessern

Unseres Erachtens werden sich Value-Aktien weiterhin überdurchschnittlich entwickeln, solange sich die Konjunkturaussichten weiter verbessern. Allerdings rechnen wir damit, dass die Anleger bei der Entscheidung für Valuetitel zunehmend wählerisch werden. So werden sie voraussichtlich nach Aktien von Unternehmen Ausschau halten, die ihrem wahrgenommenen Wert gerecht werden und bei einer Normalisierung des gesamtwirtschaftlichen Umfelds ein besseres Ertragspotential bieten.

Nachdem in der ersten Welle des Value-Booms alle günstigen Aktien profitiert haben, werden in der zweiten Welle voraussichtlich sogenannte „Value-Titel mit Zukunft“ bevorzugt. Dabei handelt es sich um Aktien von Unternehmen mit günstigen Bewertungen, die noch nicht das künftige anhaltende Ertragswachstum widerspiegeln. Angesichts der zweigeteilten Entwicklung, die im Lauf des Jahres 2020 in den Schwellenländern zu beobachten war, stehen nach wie vor attraktiv bewertete Titel zur Auswahl.

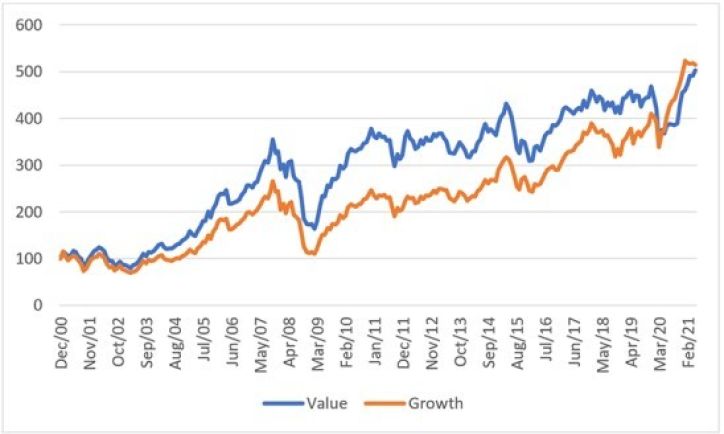

Grafik 1: MSCI Emerging Markets Value- und Growth- Indizes

Quelle: MSCI, Robeco; Stand: Mai 2021

Quelle: MSCI, Robeco; Stand: Mai 2021

Dieses Phänomen spiegelte sich in der Wertentwicklung der Fundamental Emerging Markets Equity-Strategien von Robeco wider, die im Einklang mit unserer Anlagephilosophie eine strukturelle Value-Tendenz aufweisen. Ab der zweiten Hälfte 2020 haben diese Strategien den MSCI Emerging Markets Index deutlich übertroffen (vor Gebühren, siehe Grafik 1).

Portfoliopositionierung

Angesichts des allmählichen Comebacks von Valuetiteln haben wir unsere Position in den Schwellenländern nur geringfügig angepasst. So erhöhten wir unser Engagement in Aktien mit „Deep Value“-Charakteristik, indem wir Gewinne bei ausgewählten Wachstumstiteln aus China realisierten, aber auch in einigen Titeln aus dem Bereich IT-Hardware in Taiwan und Südkorea, die sich im Jahr 2020 überdurchschnittlich entwickelten.

Die Erlöse nutzten wir zum Ausbau unserer Positionen in den Segmenten Finanzen und Rohstoffe, wo wir einige attraktive Gelegenheiten auf Bewertungsebene sehen. Beispielsweise nahmen wir am Börsengang eines brasilianischen Unternehmens teil, das bei den Eisenerzexporten ins stahlhungrige China einen erheblichen Marktanteil besitzt. Nachdem die Aktie um 22 % im Kurs gestiegen ist, notiert sie nach wie vor auf einem sehr niedrigen Kurs/Gewinn-Verhältnis von sechs.

Des Weiteren bauten wir unsere Position im Finanzsektor Indiens und Griechenlands aus. Außerdem investierten wir neu in einen südkoreanischen Hersteller von Bauausrüstung. Dieses Unternehmen, dessen Aktie auf attraktivem Bewertungsniveau notiert, dürfte unseres Erachtens von der weltweiten Zunahme der Infrastrukturinvestitionen in den nächsten Jahren profitieren.

Jan de Bruijn, Client Portfolio Manager Emerging Markets, Robeco