Die Unternehmen werden voraussichtlich erhebliche Investitionen in neue Produktionsausrüstung und -kapazitäten tätigen, um die aufgestaute Nachfrage zu stillen, die nach der Wiederöffnung der Volkswirtschaften zutage tritt.

„Die Welt lässt die Pandemie hinter sich. Im Fokus steht nun das Nachholen der enormen aufgeschobenen Nachfrage nach Gütern und Dienstleistungen, die während eines Großteils des letzten Jahres nicht verfügbar waren“, sagt Peter van der Welle, Strategieexperte im Multi Asset-Team von Robeco.

„Doch das größere Problem in Bezug auf die Fähigkeit der Unternehmen zur Bereitstellung dieser Güter und Dienstleistungen sind die Angebotsengpässe, die sich im Zuge der Wiederöffnung der Volkswirtschaften ergeben haben. Wir glauben, dass diese zu einem Anstieg der Investitionsausgaben der Unternehmen führen. Die Aktien von Firmen, die in neue Ausrüstung investieren, um eine größere Nachfrage zu stillen, werden voraussichtlich stärker gefragt sein.“

Geplante Investitionen

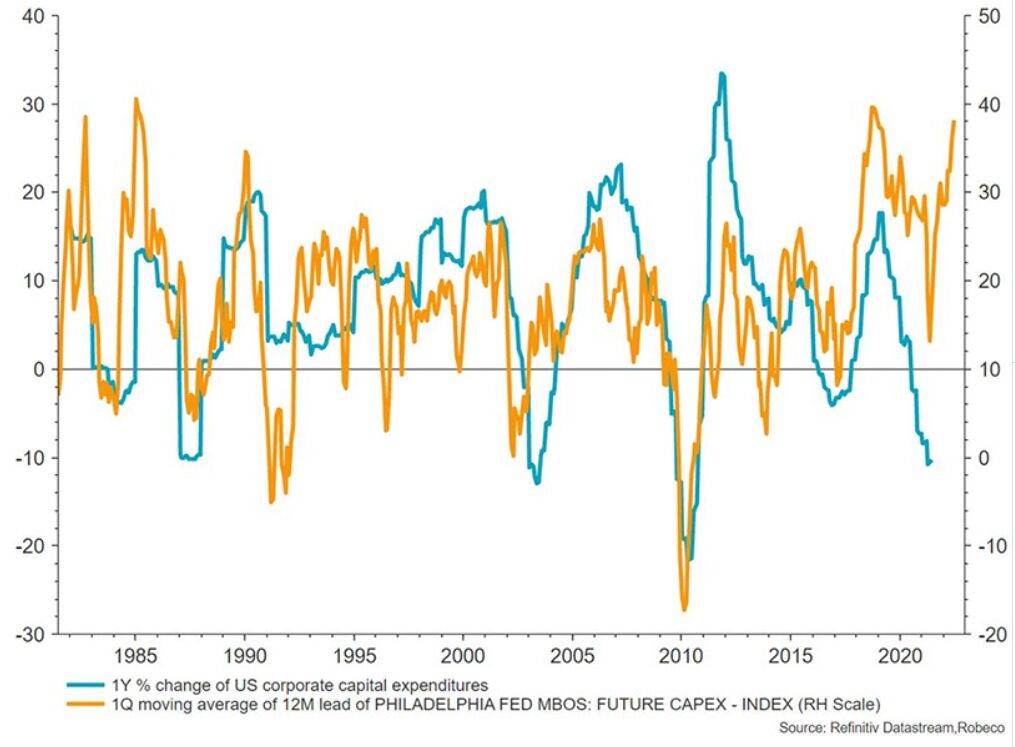

Nach Aussage von Peter van der Welle ist dieser Trend bereits im Capex Intentions Index der US-Notenbank erkennbar. Dieser zeigt einen steilen Anstieg der geplanten Investitionen im 1-Jahres-Vergleich.

„Das ist ein vielversprechendes Signal, welches auf einen Wiederanstieg der Investitionen in nächster Zeit hindeutet“, sagt er. „Die Marktteilnehmer haben dieses Thema bereits aufgenommen. So ist im laufenden Jahr eine deutliche Outperformance der Aktien von Unternehmen mit hohen Investitionen gegenüber dem breiten Markt zu erkennen.“

Die Investitionsausgaben von US-Unternehmen (blaue Linie), die während der Coronavirus-Pandemie einbrachen, werden voraussichtlich die Talsohle hinter sich lassen. Darauf deutet der steile Anstieg der in den nächsten zwölf Monaten geplanten Investitionen (orangefarbene Linie) hin.

Dominanz der Fiskalpolitik

Peter van der Welle nennt fünf Aspekte, welche die Erwartung des Multi Asset-Teams stützen, wonach die Investitionen von nun an steigen werden. „Der erste Aspekt ist das gesamtwirtschaftliche Umfeld, das zunehmend von der Fiskalpolitik dominiert wird und in dem die Maßnahmen der Notenbanken zur Ausweitung der Geldmenge an Einfluss verlieren“, sagt er.

„Die Notenbanken haben eine sehr lockere Geldpolitik verfolgt, doch haben sie im Hinblick auf die nominalen Leitzinsen eine Untergrenze erreicht.“

„Dies stellt eine gravierende Restriktion dar, da es für die Notenbanken schwierig ist, die Realzinsen noch weiter nach unten zu drücken angesichts des weitreichenden Konsenses von Notenbanken und Marktteilnehmern, wonach der Anstieg der Inflation nur vorübergehend ist.“

Große Ausgabenpläne

Die Fiskalpolitik ist besser zur Stimulierung der Konjunktur geeignet, was die Reaktion auf den negativen Angebotsschock im Zuge der Coronavirus-Krise betrifft. Die Dominanz der Fiskalpolitik lässt sich an den enormen geplanten Infrastrukturausgaben in den USA ablesen. Bereits verabschiedet wurde der 1,9 Billionen US-Dollar schwere American Rescue Plan. Der American Jobs Plan im Volumen von 2 Billionen US-Dollar befindet sich derzeit zur Abstimmung im Kongress. In der Europäischen Union sollen die Ausgaben im Rahmen des 750 Milliarden Euro schweren EU Recovery Fund gegen Ende Juli beginnen.

„In einer Ära der fiskalpolitischen Dominanz kann man sich von der These der langfristigen Stagnation verabschieden, wonach die Volkswirtschaften unter unzureichenden Investitionen leiden“, sagt Peter Van der Welle. „Ein Mangel an Investitionen infolge ungenügender Nachfrage – das größte Problem nach der globalen Finanzkrise – ist mittlerweile weniger wahrscheinlich“

Von 2009-2019 war in den USA, aber auch in anderen Ländern, ein sehr verhaltenes Wachstum des Verbrauchs zu beobachten. Dieser Trend kehrt sich in den Vereinigten Staaten derzeit um. Die Einkommen der Privathaushalte sind durch die Fiskalpolitik während der Rezession im Zuge der Coronavirus-Krise durch die Fiskalpolitik gestützt worden. Gleichzeitig könnte sich die Erholung des Konsums während der Phase der Wiedereröffnung der Volkswirtschaften als dauerhafter erweisen, da sich die Beschäftigungsaussichten auf mittlere Sicht weiter verbessern.“

Das Tobinsche Q sieht gut aus

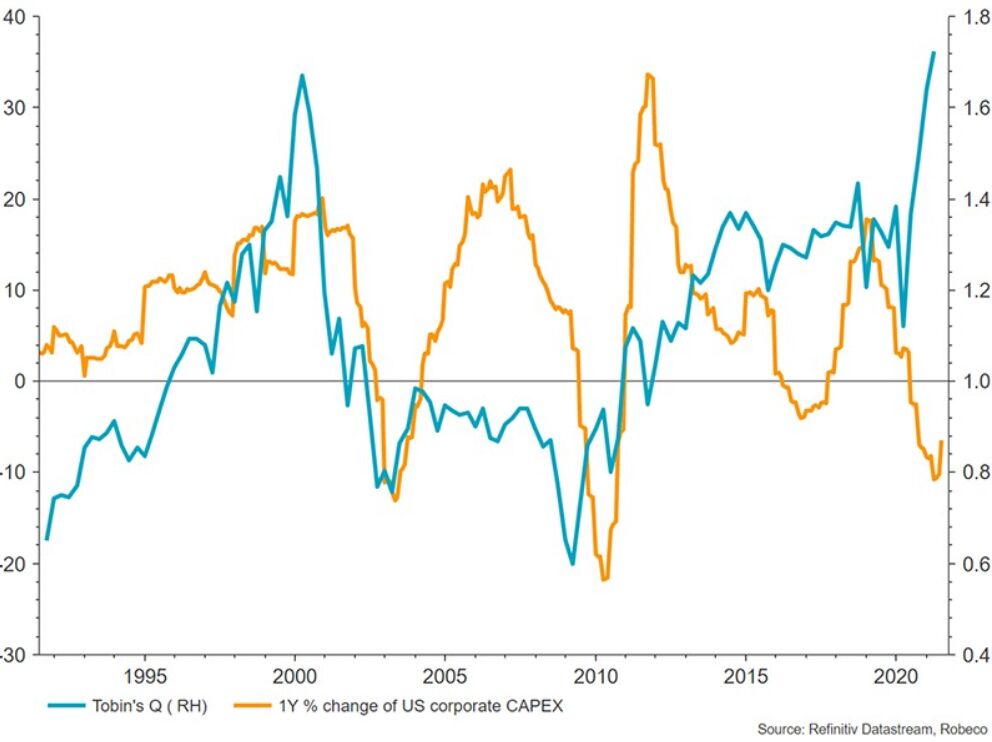

Ein dritter Grund, der höhere Investitionen erwarten lässt, ist auf das Tobinsche Q zurückzuführen. Dabei handelt es sich um den Quotienten aus dem Marktwert eines Unternehmens und den Wiederbeschaffungskosten seiner Assets. Liegt dieses Verhältnis oberhalb von eins, besteht für die Unternehmen ein Anreiz, eher direkt in die zugrundeliegenden Assets zu investieren als ein anderes Unternehmen zum Marktwert zu kaufen, um dieselben Assets zu erwerben.

Aktuell liegt der Tobinsche Quotient in den USA bei 1,7. „Demnach sind Fusionen und Übernahmen derzeit sehr kostspielig. Die Unternehmen sind gut beraten, selbst in die zugrundeliegenden Kapitalgüter zu investieren“, sagt Peter van der Welle.

„Daher ist eine allmähliche Abkehr von Fusionen und Übernahmen und eine Hinwendung zu verstärkten Direktinvestitionen der Unternehmen in Investitionsgüter zu erwarten.“

Das Tobinsche Q hat in den USA einen Wert von 1,7 erreicht, während die Investitionen der Unternehmen zu steigen beginnen.

Angebotsengpässe

Der vierte Aspekt sind die schwerwiegenden Angebotsengpässe in der Weltwirtschaft, die sich aus der Stilllegung von Produktionskapazitäten während der Pandemie ergaben.

Das spiegelt sich im ISM Prices Paid Index wider, der im Juni ein Allzeithoch erreichte, welches die verbreiteten Engpässe bei Rohstoffen und Arbeitskräften widerspiegelt“, sagt Peter van der Welle.

„Das Problem nach der Coronavirus-Krise liegt zweifellos nicht auf der Nachfrageseite, sondern auf der Angebotsseite. Dies wird auch das Bewusstsein dafür erhöhen, die Produktivität zu steigern und Anreize für Investitionen zu setzen.“

Geringere Arbeitsintensität

Der fünfte Aspekt ist die teilweise Substitution des Faktors Arbeit durch Kapital in den USA angesichts fortbestehender Knappheit an Arbeitskräften.

„Der Rückgang der Erwerbsbeteiligung zeigt, dass die Leute nicht rasch wieder an den Arbeitsmarkt zurückkehren. So setzen die Unterstützungszahlungen, die sie im Rahmen der Konjunkturprogramme erhalten haben, negative Anreize. Eine Rolle spielen auch strukturelle Veränderungen in ihrer Work/Life-Balance während der Pandemie“, sagt Peter van der Welle.

“Wenn Arbeitskräfte teurer werden, wird es für Arbeitgeber attraktiver, den Faktor Arbeit durch Kapital zu ersetzen. Typischerweise wird die Schwelle für einen verstärkten Kapitaleinsatz erreicht, wenn die Lohnstückkosten um mehr als 2 % im 1-Jahres-Vergleich wachsen. Das ist aktuell der Fall.“

Investitionen verlängern den Gewinnzyklus

Im Hinblick auf die Unternehmensgewinne gibt es einen wichtigen Zusammenhang zwischen den geplanten Investitionsausgaben und der Produktivität. Allerdings ist der zeitliche Versatz zwischen Investitionsvorhaben und einem tatsächlichen Produktivitätsgewinn recht lang – er kann mehrere Jahre umfassen.

Höhere Investitionen führen letztlich zu beschleunigtem Produktivitätswachstum, was den Gewinnzyklus der Unternehmen verlängert, so Peter van der Welle. Eine höhere Produktivität stärkt die Preissetzungsfähigkeit der Unternehmen, da hierdurch die Lohnstückkosten gedrückt werden. Das bedeutet, dass die Gewinnmargen für einen verlängerten Zeitraum auf erhöhtem Niveau bleiben können.

Peter van der Welle, Strategist Global Macro team, Robeco

Interessierte LeserInnen finden hier den vollständigen Monatsausblick.