Eine Stagflation tritt auf, wenn rückläufiges Wirtschaftswachstum und daraus resultierende hohe Arbeitslosigkeit mit steigenden Preisen zusammentrifft. Der Begriff setzt sich aus den Wörtern „Stagnation“ und „Inflation“ zusammen. Steigende Erdgaspreise, Unterbrechung von Lieferketten aufgrund eines erheblichen Mangels an Lkw-Fahrern sowie vermehrte Warnungen vor Kostendruck seitens der Unternehmen haben erstmals seit den 1970er Jahren wieder Stagflationssorgen aufkommen lassen und die Marktstimmung beeinträchtigt.

Stagflation ist vor allem für Unternehmensanleihen nachteilig, da die Inflation ihre Erträge aufzehrt, während die sich verschlechternde Konjunktur einen Ausfall von Emittenten wahrscheinlicher macht. Unser Multi Asset-Team hat daher in seinen Portfolios von Credits zu Liquidität umgeschichtet. Gleichzeitig bleibt es zuversichtlich, dass sich die wirtschaftlichen Perspektiven am Ende überraschend positiv darstellen. Davon würden Aktien profitieren.

„Da die Finanzmärkte derzeit einer Stagflation in der Weltwirtschaft eine höhere Wahrscheinlichkeit zuschreiben, halten wir es aktuell für angebracht, das Portfoliorisiko durch Übergewichtung von Liquidität gegenüber den Credit-Märkten zu reduzieren bis die Stagflationssorgen sich wieder verflüchtigt haben“, sagt Peter van der Welle, Strategieexperte im Multi Asset-Team.

Die Sorgen dürften überzogen sein

„Das derzeit an den Finanzmärkten häufiger erörterte Stagflationsszenario wird erst in den Hintergrund rücken, wenn sich das Wachstum der Weltwirtschaft überraschend positiv entwickelt oder sich abzeichnet, dass der Druck auf den Lieferketten nachlässt oder dass die Unternehmen steigende Inputkosten wegstecken und in den nächsten Quartalen weiterhin höhere Gewinnmargen erzielen können.“

„Mit Blick auf die gesamtwirtschaftliche Situation in den nächsten 6-12 Monaten halten wir diese Stagflationssorgen für überzogen. Stattdessen könnte sich wieder eine positivere Stimmung hinsichtlich der Makroentwicklung durchsetzen. Eine robuste Konsumnachfrage, welche von steigenden Löhnen, höheren Immobilienpreisen und größeren Vermögen profitiert, dürfte zusammen mit der Auflösung erhöhter Ersparnisse im Jahr 2022 die Weltwirtschaft stützen.

„In den USA belaufen sich die zusätzlich gebildeten Ersparnisse der Privathaushalte mittlerweile auf 3,3 Billionen US-Dollar. Daneben sollten auch höhere Investitionen der Unternehmen und der Wiederaufbau der Lagerbestände ab dem vierten Quartal 2021 die wirtschaftliche Aktivität beleben.

Das Dilemma der Notenbanken

Mit einer Stagnation ist das Problem verbunden, dass die Notenbanken vor einem Dilemma stehen. Sie können die höhere Inflation dann nicht bekämpfen – indem sie der Wirtschaft Liquidität entziehen – ohne gleichzeitig die Ansätze zu einer Erholung der Wirtschaft zu beeinträchtigen und die Arbeitslosigkeit weiter zu erhöhen. Die Anleihenkurse wurden teilweise von den Notenbanken gestützt, die viele Jahre lang Liquidität in die Wirtschaft gepumpt haben, indem sie im Rahmen ihrer Programme zur Ausweitung der Geldmenge Anleihen am Markt gekauft haben.

„Infolge der enormen zusätzlichen, von den Notenbanken bereitgestellten Liquidität ist es zu einem dem Tempo und Umfang nach außerordentlichen Rückgang der Renditeprämien bei Unternehmensanleihen gekommen“, sagt Peter van der Welle. „Beispielsweise sind die Rendite-Spreads von High Yield Bonds gegenüber Staatsanleihen mit AAA-Rating in den letzten 18 Monaten von durchschnittlich 900 auf 298 Basispunkte gefallen.“

„Infolgedessen sind wir in der Frühphase des Konjunkturaufschwungs mit bereits hochbewerteten Credit-Märkten konfrontiert – was eine offensichtliche Abkopplung vom Finanzzyklus darstellt. So verhalten sich die Märkte für Hochzinsanleihen und Investment Grade-Bonds derzeit so, wie man es normalerweise in der Spätphase des Konjunkturzyklus erwarten würde. Stattdessen befinden wir uns erst am Anfang der mittleren Phase des Zyklus.

Die Makrostimmung könnte drehen

Sobald sich die Situation zu verbessern beginnt, schafft dies gute Voraussetzungen für Aktien. „Da die Entwicklung an den Finanzmärkten dem Konjunkturzyklus typischerweise um neun Monate vorausläuft, könnte die Makrostimmung schon bald drehen. Anleger sollten daher auf einen raschen Umschwung vorbereitet sein“, sagt Peter van der Welle. „In dem Augenblick, in dem der Druck auf der Angebotsseite nachlässt, es vermehrt zu positiven Überraschungen auf Makroebene kommt und die Profitabilität der Unternehmen stabil bleibt, ist aus unserer Sicht damit zu rechnen, dass Aktien sich weiterhin besser als High Yield Bonds entwickeln.“

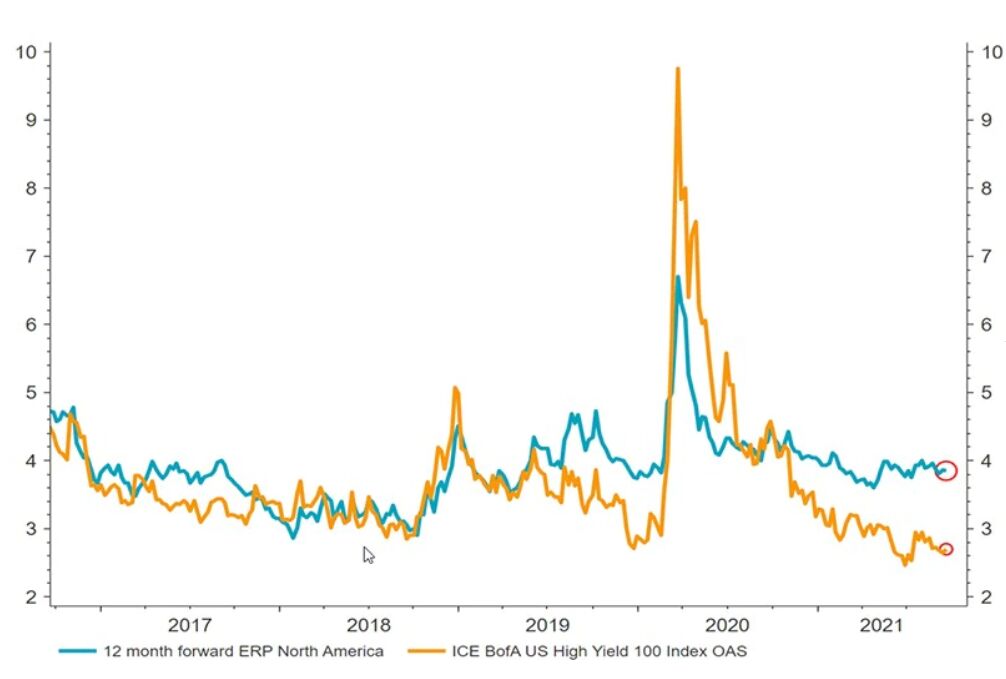

„In der relativen Betrachtung erscheinen in den USA Aktien günstiger als Hochzinspapiere, wenn man das Niedrigzinsumfeld berücksichtigt. In den Vereinigten Staaten sind die implizierten Aktienrisikoprämien und die High Yield Spreads erheblich auseinandergelaufen. Infolgedessen sind Aktien attraktiver.“

„Hinzu kommt, dass bei einem durchschnittlichen Spread globaler High Yield Bonds von weniger als 500 Basispunkten (aktuell 360 Bp.) in der Vergangenheit Aktien in den folgenden sechs Monaten besser abgeschnitten haben als Hochzinsanleihen.“

Die Spanne zwischen der an den Terminmärkten implizierten Aktienrisikoprämie und den High Yield Spreads hat sich ausgeweitet.

Quellen: Refinitiv Datastream, Robeco

Entzug von Überschussliquidität

Ein weiterer Aspekt ist der, dass die Notenbanken in den entwickelten Ländern zunehmend die Notwendigkeit sehen, mit dem Entzug von Überschussliquidität zu beginnen, in dem sie ihre Anleihenkäufe reduzieren, welche die Credit-Kurse nach oben getrieben haben. Die EZB wird wahrscheinlich im Jahr 2022 ihr Pandemic Emergency Purchase Program (PEPP) auslaufen lassen. Unterdessen weisen die Indikationen der US-Notenbank auf eine Zinserhöhung im kommenden Jahr hin.

„In einem Umfeld sinkender Überschussliquidität und angesichts möglicher Probleme der US-Notenbank, in ihrer Kommunikation gegenüber den Finanzmärkten „Tapering“ und „Tightening“ voneinander zu trennen, nimmt das negative Durationsrisiko bei Anleihen zu, während eine positive Entwicklung in Form einer weiteren Einengung der Spreads unwahrscheinlicher wird“, so Peter van der Welle.

„Aktien sind bei einer solchen Entwicklung voraussichtlich besser in der Lage, von einem über dem Trend liegenden BIP-Wachstum in den USA zu profitieren. Bleibt das Wirtschaftswachstum in den Vereinigten Staaten 2022 und 2023 über dem Trend, würden Aktien typischerweise besser abschneiden als High Yield Bonds. Die US-Notenbank prognostiziert für 2022 ein BIP-Wachstum von 3,8 %. Damit ist sie gegenüber der Konsensschätzung von 4,2 % vorsichtiger.“

Warten auf mehr Klarheit

„Korrespondieren würde dies mit einem Stand des ISM-Index für die US-Industrie von 55 (Werte oberhalb von 50 deuten auf einen Konjunkturaufschwung hin). Würde dagegen der weithin beachtete ISM-Index unter 55 fallen, würde das größere Potential von Aktien gegenüber High Yield Bonds zu schwinden beginnen.

„Insgesamt bevorzugen wir die taktische Reduzierung des Portfoliorisikos, um stagflationären Turbulenzen aus dem Weg zu gehen, solange sie anhalten“, sagt er. „Sobald an den Märkten mehr Klarheit in Bezug auf den günstigen Makroausblick für 2022 besteht, sehen wir allerdings wieder Potential in einer Übergewichtung von Aktien gegenüber Hochzinsanleihen.“

Peter van der Welle, Strategist Global Macro team, Robeco