Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

„Unsere Datenbank enthält Informationen zu Aktienkursen, Dividenden und manuell gesammelten Marktkapitalisierungen für 1.488 wichtige Aktien im Zeitraum zwischen 1866 und 1926“, erklärt Pim van Vliet, Portfoliomanager Conservative Equities und Co-Leiter der Abteilung Quantitative Equities bei Robeco.

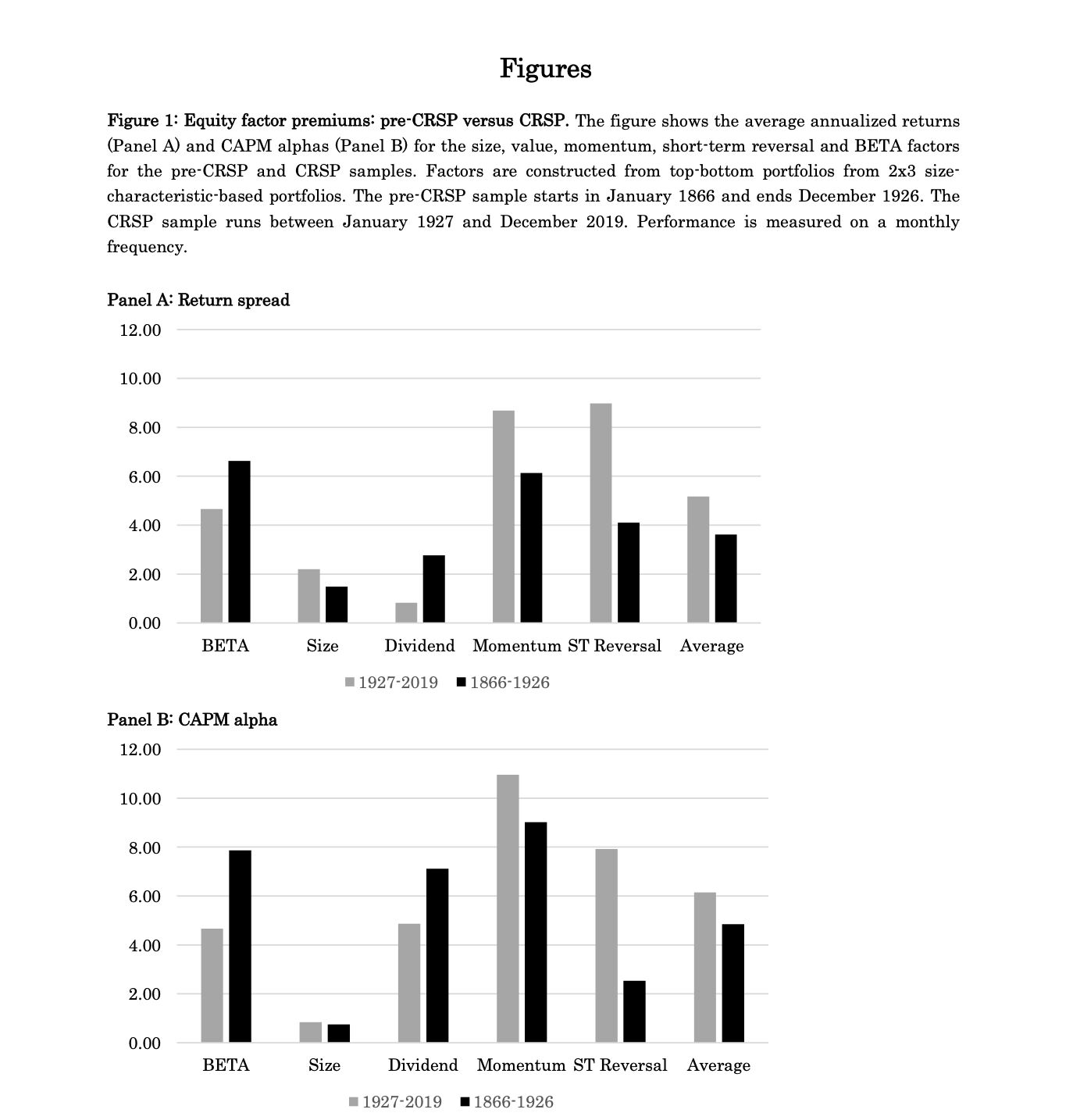

Wichtiges zur Veröffentlichung des neuen Papers "The Cross Section of Stock Returns before 1926":

- Für dieses große Projekt hat das Robeco Quant-Team (in Zusammenarbeit mit der Erasmus-Universität Rotterdam) eine handverlesene Datenbank US-amerikanischer Aktien zwischen 1866 und 1926 aufgebaut.

- Diese Datenbank wurde verwendet, um Faktorprämien in einer unabhängigen Stichprobe zu untersuchen und einen besseren Einblick in ihre erwartete Performance zu erhalten.

- Zusätzlich nutzen die Experten Methoden des maschinellen Lernens.

- Die Ergebnisse sind eindeutig: Value, Momentum und Low-Risk sind sehr robuste und wirksame Faktoren, wie die folgenden Abbildungen zeigen.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.