Value-Investing zeichnet sich durch die Auswahl von Aktien aus, die mit einem Abschlag gegenüber ihrem intrinsischen Wert gehandelt zu werden scheinen, und der Meidung von Titeln, welche mit einem Aufschlag notieren. Die grundsätzliche Idee dahinter ist die, dass die Finanzmärkte kurzfristig gegenüber guten und schlechten Nachrichten überreagieren. Dies führt zu Aktienkursbewegungen, welche nicht die langfristige fundamentale Situation der Unternehmen widerspiegeln.

Die Value-Prämie ist auf rationale Entscheidungen oder auf Verhaltens-Biases zurückzuführen, die „irrationale“ Reaktionen auslösen

Was aber genau die Value-Prämie bestimmt, ist unter Forschern und Praktikern umstritten. Ein Argument ist, dass es sich um eine Kompensation für ein bestimmtes Risiko handelt wie beispielsweise das Risiko einer Notlage oder ein makroökonomisches Risiko. Ein anderes Argument ist, dass die Value-Prämie auf Verhaltens-Biases beruht, die zu „irrationalen“ Reaktionen führen.

Value-Prämie ist nicht durch Risiko erklärbar

Am Risiko anknüpfende Erklärungen für die Value-Prämie stützen sich weitgehend auf die Effizienzmarkthypothese, wonach ein höheres Risiko zu höheren Erträgen führen sollte. In den frühen 1990er Jahren legten einige Publikationen von Fama und French dar,1 dass die Value-Anomalie nicht mit dem Capital Asset Pricing Model (CAPM) oder gängigen Risikomaßen wie Beta und Volatilität zu erklären ist. .

Sie vertraten stattdessen die Ansicht, dass sich die Ertragsunterschiede zwischen Value- und Growth-Aktien aus allgemeinen Risikofaktoren wie dem Risiko einer finanziellen Notlage ergeben. Die ökonomische Logik dahinter ist die, dass Anleger für das Eingehen des Risikos einer Investition in Unternehmen belohnt werden, die mit finanziellen Schwierigkeiten konfrontiert sind. Dabei handelt es sich um solche, die typischerweise im Vergleich zu ihrem Buchwert eine niedrige Marktbewertung aufweisen und daher als Value-Titel klassifiziert werden.

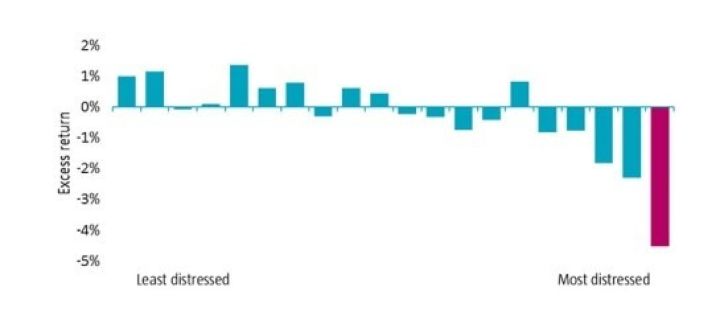

Allerdings ist sich die Forschungsliteratur nicht darüber einig, ob dies tatsächlich der Fall ist. Beispielsweise wurde in einer Studie von Robeco im Jahr 2018 untersucht, ob sich die Value-Prämie auf das Risiko einer finanziellen Notlage zurückführen lässt.2 Die Forscher fanden keinen Hinweis auf einen kausalen Zusammenhang zwischen Value und dem Risiko einer finanziellen Notlage und auch keine Evidenz, welche die Bewertung dieses Risikos unterstützt. Abbildung 1 spiegelt das letztgenannte Ergebnis wider. Sie zeigt, dass eine Prämie für das Risiko einer finanziellen Notlage sich nicht auf unter Druck stehende Aktien konzentriert.

Abbildung 1 | Beziehung zwischen Mehrertrag und Risiko einer finanziellen Notlage

Quelle: Die Grafik basiert auf den monatlichen Erträgen der 3.000 größten im breiten Marktindex enthaltenen Aktien aus entwickelten Ländern in Euro von Januar 1986 bis Dezember 2014, sortiert nach dem von Robeco ermittelten Distance-to-Default-Faktor unter Annahme einer Haltedauer von einem Monat bei Ausblendung von Transaktionskosten.

Quelle: Die Grafik basiert auf den monatlichen Erträgen der 3.000 größten im breiten Marktindex enthaltenen Aktien aus entwickelten Ländern in Euro von Januar 1986 bis Dezember 2014, sortiert nach dem von Robeco ermittelten Distance-to-Default-Faktor unter Annahme einer Haltedauer von einem Monat bei Ausblendung von Transaktionskosten.

Doch das Risiko einer finanziellen Notlage ist nicht das einzige Risiko, welches als potentielle Ursache der Value-Anomalie angeführt wird. Die Verfasser eines Forschungspapiers vertreten die Ansicht, dass die Value-Prämie die Kompensation widerspiegelt, die Anleger für das Eingehen eines makroökonomischen Risikos erhalten.3 In ihrer Studie beobachteten sie, dass Value-Aktien stark von Variablen am Anleihenmarkt beeinflusst werden, welche die zukünftige Konjunktur prognostizieren. Konkret stellten sie fest, dass es in Phasen des Konjunkturabschwungs bei Value-Aktien zu Cashflow-Schocks kommt. Dies geht mit Phasen niedrigerer Erträge gegenüber Growth-Titeln einher.

Zwar gibt es in der Literatur zur Asset-Bewertung zahlreiche risikobasierte Erläuterungen, doch ist es nicht allgemein anerkannt, dass die Value-Prämie allein auf Risikofaktoren beruht. Tatsächlich haben zahlreiche Forscher und Praktiker überzeugende Evidenz dafür geliefert, dass für das Fortbestehen der Value-Anomalie eher Verhaltensaspekte statt Risiken verantwortlich sind.

Stattdessen ist die Value-Anomalie auf tief verwurzeltes menschliches Verhalten zurückzuführen

Nach Auffassung der Forschungsrichtung Behavioral Finance beruht die Value-Prämie auf Tendenzen im menschlichen Verhalten. Viele Anleger werden von der Attraktivität von Unternehmen mit spannenden Wachstumsstorys und der Aussicht auf hohe Kurzfristerträge verlockt. Gleichzeitig meiden sie Firmen, um die es kein großes Getöse gibt oder die von der Mehrzahl der Anleger nicht geschätzt werden.

Wie es Andrew Lo in seinem Buch Adaptive Markets formuliert, ist „Intelligenz die Fähigkeit, zutreffende Beschreibungen von Ursache und Wirkung in der Realität vorzunehmen” (oder einfacher gesagt Narrative).4 Diese angeborene Fähigkeit ist über Generationen weitergegeben worden und hat im Zeitverlauf zum Überleben des Menschen beigetragen. Daher ist es im Verhalten der Leute tief verwurzelt, attraktive Narrative zu bevorzugen, und es dürfte ihnen schwerfallen, einen so starken Instinkt zu überwinden oder zu ignorieren.

In einem Artikel erörterten Forscher, wie Value-Strategien besser als der Markt abschneiden können, indem sie von typischen Anlegern gemachte verhaltensbedingte Fehler ausnutzen und nicht, indem sie ein fundamental höheres Risiko eingehen.5 Sie stellten fest, dass Privatanleger die Wachstumsraten von populären Aktien in die Zukunft fortschreiben, auch wenn es unwahrscheinlich ist, dass diese länger anhalten. Sie können auch gutgeführte Unternehmen mit guten Anlagekandidaten gleichsetzen, unabhängig vom Börsenkurs. Der resultierende Optimismus bezüglich Wachstumsaktien und der Pessimismus gegenüber Value-Titeln führt auf diese Weise zur Entstehung der Value-Prämie.

Im Gegensatz dazu entscheiden sich einige Anleger bewusst und rational gegen Value-Investments.6 Dieser Sichtweise wird ebenfalls im Detail in einem Forschungspapier nachgegangen.7 Beispielsweise stellten die Forscher fest, dass professionelle Investoren Karriereaspekte stärker berücksichtigen müssen als die Erzielung einer guten langfristigen Wertentwicklung. Fordernde Vorgesetzte und Kunden beurteilen sie auch anhand ihres kurzfristigen Erfolgs und ihrer Fähigkeit, Benchmark-Indizes zu schlagen. Vor diesem Hintergrund könnten sie sich für stärker am Growth-Stil orientierte Ansätze entscheiden, die sich leichter und mit eingängigeren Narrativen vermitteln lassen und die das Potential höherer Kurzfristerträge als bei „unpopulären“ Value-Aktien bieten.

Selbst die erfahrensten Anleger können von der Furcht erfasst werden, „etwas zu verpassen“

In den letzten Jahren sind Wachstumsaktien mit verlockenden „Storys“ bei Anlegern sehr populär geworden. Das ist nicht überraschend, insbesondere angesichts der derzeitigen Leichtigkeit des Investierens, der Verbreitung von Indikatoren, die sich weitgehend auf aufmerksamkeitsstarke Informationen (wie beispielsweise die jüngsten Erträge oder Listen populärer Aktien) fokussieren und eines Marketings, das darauf abzielt Privatanleger anzulocken. Vor diesem Hintergrund können selbst die erfahrensten Anleger von der Furcht erfasst werden, „etwas zu verpassen“. Doch solche Verhaltens-Biases tragen wahrscheinlich zur Stärkung des Value-Faktors bei.

Weshalb ist die Value-Prämie nicht durch Arbitrage verschwunden?

Da die Value-Prämie auf tiefverwurzelten rationalem und irrationalem Verhalten basiert, ist es recht unwahrscheinlich, dass sie verschwindet. Tatsächlich gibt es sie seit Jahrzehnten, was Anlegern genug Zeit gegeben hat, davon durch Arbitrage zu profitieren. Dennoch ist sie nach wie vor eine fixe Größe an den globalen Aktienmärkten. Entwicklungen der jüngeren Zeit wie beispielsweise die zunehmende Zahl von Privatanlegern tragen wahrscheinlich zu Verhaltens-Biases bei, welche die Value-Prämie auf lange Sicht stärken.

Hinzu kommt, dass die Ausnutzung der Value-Anomalie mit schmerzhaften Erfahrungen verbunden sein kann. Phasen länger anhaltender Underperformance dürften dazu führen, dass Anleger mit „schwachen Händen“ aufgeben, was das Arbitrage-Risiko begrenzt. Tatsächlich weisen Anleger die menschliche Tendenz auf, Schmerz zu vermeiden und nach kurzfristigen Belohnungen zu streben. Von daher sind es unsere tiefverwurzelten menschlichen Instinkte, welche zur Entstehung der Value-Prämie führen.

Im nächsten Artikel aus dieser Serie werden wir den Faktor Quality aus der Perspektive von Behavioral Finance erörtern. In den vorangegangenen Artikeln gingen wir auf die Faktoren Low Volatility und Momentum ein.

1 E. F. Fama und K. R. French, K. R., „The cross-section of expected stock returns”, in: Journal of Finance, Juni 1992, E. F. Fama und K. R. French, „Common risk factors in the returns on stocks and bonds”, in: Journal of Financial Economics, Februar 1993, E. F. Fama und K. R. French, K. R., „Size and book-to-market factors in earnings and returns”, in: Journal of Finance, März 1995, und E. F. Fama und K. R. French, „Value versus growth: The international evidence”, in: Journal of Finance, Dezember 1998.

2W. de Groot und J. Huij, „Are the Fama-French factors really compensation for distress risk?”, in: Journal of International Money and Finance, März 2018.

3R. S. J. Koijen, H. Lustig und S. van Nieuwerburgh, „The cross-section and time series of stock and bond returns”, in: Journal of Monetary Economics, Juni 2017.

4A. W. Lo, „Adaptive markets: financial evolution at the speed of thought”, Princeton University Press, April 2017.

5J. Lakonishok, A. Shleifer und R.W. Vishny, „Contrarian investment, extrapolation, and risk”, in: The Journal of Finance, Dezember 1994.

6D. Blitz, “Why I am more bullish than ever on quant”, Artikel von Robeco, November 2020

7J. Lakonishok, A. Shleifer und R.W. Vishny, “Contrarian investment, extrapolation, and risk”, in: The Journal of Finance, Dezember 1994.