Die einzige Konstante an den Finanzmärkten ist derzeit die Unsicherheit: Neue Covid-Ausbrüche, steigende Inflation, anhaltende Lieferkettenstörungen – und jetzt zusätzlich der Krieg in der Ukraine – sorgen dafür, dass sich das ohnehin volatile Marktumfeld und die Verunsicherung der Anleger weiter verschärfen.

Um das Portfolio vor den hohen Marktschwankungen zu schützen, ziehen viele Anleger defensivere Strategien in Betracht. Zu den klassischen defensiven Sektoren zählen Unternehmen, die unentbehrliche Waren und Dienstleistungen liefern, auf die die Verbraucher auch in Abschwungphasen nicht verzichten. Der RobecoSAM Sustainable Healthy Living ist eine thematische Aktienstrategie, die sich typischerweise in Abschwungphasen überdurchschnittlich entwickelt und Aufwärtspotenziale langfristiger Wachstumstrends nutzt.

In der allgemeinen Marktschwäche schneiden Themen mit defensiven Merkmalen deutlich besser ab als andere wachstumsorientierte Strategien

Gesunder Schutz fürs Portfolio

In der allgemeinen Marktschwäche schneiden Themen mit defensiven Merkmalen deutlich besser ab als andere wachstumsorientierte Strategien. David Kägi, Portfoliomanager der RobecoSAM Sustainable Healthy Living Equities-Strategie, erklärt: „Defensive Sektoren erwirtschaften insgesamt stabile Renditen, die nicht mit dem breiten Aktienmarkt korrelieren. In Baissephasen schneiden sie tendenziell sogar besser ab als der Gesamtmarkt.“

Abbildung 1 | Bei steigender Volatilität schneiden defensive Sektoren üblicherweise besser ab als der Gesamtmarkt

In den letzten zwanzig Jahren haben Gesundheits- und Basiskonsumaktien stetig überdurchschnittliche Renditen erzielt und ihren Ruf als „sicherer Hafen“ in Zeiten von Marktturbulenzen weiter gefestigt. In der Abbildung bedeutet „Phase mit erhöhter Marktvolatilität” einen Zeitraum mit einer annualisierten absoluten Marktvolatilität von 10 % oder mehr.

Quelle: Bloomberg, Robeco

Kägi führt die Tatsache, dass die risikobereinigte Performance seiner Strategie eine niedrigere Volatilität aufweist, darauf zurück, dass sie stark auf die Sektoren Gesundheit und Basiskonsum ausgerichtet ist, die zusammen etwa zwei Drittel des Portfolios ausmachen. „Basiskonsumaktien sind nicht-zyklisch. Das bedeutet, dass sie für Anleger in einem Rezessionsumfeld Sicherheit bieten. Zu den typischen Basiskonsumgütern zählen beispielsweise Lebensmittel oder Pflege- und Reinigungsmittel, die auch bei niedrigem Wirtschaftswachstum solide Gewinne erwirtschaften.“ Er erinnert daran, dass sich Hersteller von Basiskonsumgütern auch in der Anfangsphase der Pandemie, als die Märkte auf breiter Front einbrachen, robust entwickelt haben.

Die stabile risikobereinigte Performance ist der starken Ausrichtung auf Gesundheits- und Basiskonsumaktien zuzuschreiben

Zudem ist die Strategie im defensiven Gesundheitssektor stark positioniert, einem Sektor, den der Portfoliomanager als „zeitlos“ beschreibt: „Die Nachfrage nach Gesundheitsdiensten ist unelastisch. Denn auch wenn die Konjunktur einbricht, achten die Menschen auf ihre Gesundheit. Daher steigen Gesundheitsaktien potenziell auch in fallenden Märkten.“ Er verweist auf die Gesundheitsausgaben, die in den USA mit 10 Billionen US-Dollar pro Jahr derzeit fast 18 % des BIP ausmachen und weltweit weiter steigen dürften.

Er betont außerdem, dass defensive Aktien hohe, zuletzt steigende Dividenden ausschütten und sich in den letzten Marktzyklen stabiler entwickelt haben. Ihre langfristige Erfolgsbilanz ist ein starkes Merkmal von hochwertigen Aktien, die sich auf das Vertrauen der Verbraucher, eine starke Marke und ein gutes Management stützen. Diese Eigenschaften tragen zudem dazu bei, dass die unterschiedlichen Herausforderungen besser bewältigt werden können, die sich in den verschiedenen Wirtschaftszyklen stellen.

Effekte der Coronapandemie

Zu Beginn der Coronapandemie, als die Märkte fielen, zeigten sich viele Segmente des Gesundheitswesens mit einer starken Performance widerstandsfähig – in erster Linie die hochentwickelten Biotech- und Pharmaunternehmen, die neue Impfstoffe entwickelt haben, aber auch die Produzenten von Schutzausrüstungen oder Diagnose- und Prüfgeräten. Darüber hinaus, erklärt Kägi, hat der Pandemiedruck die Digitalisierungstrends im Gesundheitswesen beschleunigt, wo neue Technologien bislang eher schleppend Einzug gehalten hatten. Von Impfstoffentwicklungen und klinischen Studien bis hin zur Telemedizin und Apps zur Gesundheitsüberwachung hat die Pandemie neue Wachstumsmöglichkeiten in der gesamten Lieferkette des Gesundheitswesens geschaffen. Kägi ist sich sicher, dass die neuen Einnahmekanäle auch dann weiter wachsen werden, wenn wir die Pandemie hinter uns lassen.

Bei den Basiskonsumgütern sei die Nachfrage nach Hygieneartikeln wie Handseife, Desinfektionsmitteln und antimikrobiellen Tüchern stark gestiegen, ebenso wie die Nachfrage nach rezeptfreien Medikamenten und Hausmitteln zur Linderung von Symptomen bei Viruserkrankungen. Kägi ist überzeugt, dass viele der seit Ausbruch der Pandemie geänderten Haltungen und Verhaltensmuster auch nach der Pandemie fortbestehen und den defensiven Aktien und Clustern, in die die Strategie investiert, stabile Renditen bescheren werden.

Fokus auf langfristiges Wachstum

Das langfristige Wachstumspotenzial der Strategie wird auch dadurch gestützt, dass sie sich auf die langfristigen Herausforderungen in Sachen Nachhaltigkeit konzentriert, die unabhängig von den Marktbewegungen und -turbulenzen weiterbestehen werden. „Unsere Gesellschaft steht im Gesundheitsbereich vor einer Reihe schwerwiegender Probleme – von steigenden Gesundheitskosten über die alternde Bevölkerung bis hin zur zunehmenden Verbreitung chronischer Krankheiten.“ Er ist zuversichtlich, dass Investitionen in präventive Maßnahmen, darunter gute Ernährung und ein aktiver Lebensstil dazu beitragen werden, Erkrankungen vorzubeugen und den Kostenanstieg im Gesundheitswesen zu bremsen.

Kägi erläutert, dass sich die Strategie von anderen Gesundheitsthemen-Fonds dadurch unterscheidet, dass sie auf die Gesundheit der Menschen aller Altersklassen ausgelegt ist, anstatt sich vor allem auf die Behandlung von Krankheiten zu konzentrieren. „Wir investieren in Unternehmen, die eine frühzeitige gesunde Lebensweise fördern, damit die Menschen auch im Rentenalter aktiv und gesund bleiben.“ Dabei liegt die Strategie mit ihren Überzeugungen hinsichtlich der Veränderungen bei den Verbraucherausgaben und -präferenzen bislang offenbar genau richtig. So zeigen die „gesunden“ Veränderungen im britischen Verbraucherpreisindex etwa, dass Donuts und Herrenanzüge „out“ sind, Linsen oder Sport-BHs dagegen „in“.

Geringes Risiko, geringer Gewinn, geringe Unsicherheit

Die kumulative Wertentwicklung zeigt, dass die Healthy Living-Strategie seit ihrer Auflegung langfristig höhere Renditen erzielt hat als die globalen Aktienmärkte (gemessen am MSCI World TR), und das bei einer geringeren Volatilität und einem geringeren Risiko als in der Benchmark – ein Markenzeichen defensiver Strategien.

Abbildung 2 | Langfristig gesunde Renditen

Quelle: Robeco1

Quelle: Robeco1

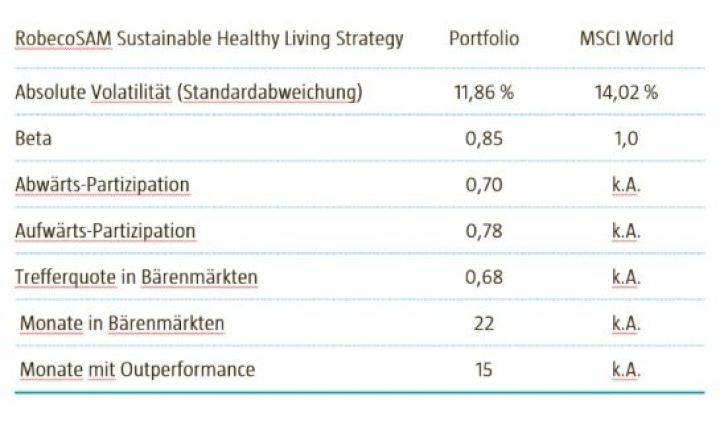

Das Portfolio weist einen niedrigen Beta-Koeffizienten auf, ein wichtiges Maß für die Empfindlichkeit gegenüber Marktschwankungen, sowie eine niedrige absolute Volatilität, was bedeutet, dass die Renditen weniger stark schwanken als an den breiteren Märkten (siehe Tabelle 1).

Tabelle 1 | Solide Performance bei niedrigeren Volatilitätsindikatoren

Quelle: Robeco

Quelle: Robeco

Wesentliche Risikokennzahlen für die RobecoSAM Sustainable Healthy Living Equities (EUR)-Strategie, Anteilsklasse D, vor Abzug von Gebühren. Das dargestellte Beta versteht sich annualisiert seit Auflage im April 2007. Alle anderen Daten wurden über einen 5-Jahres-Zeitraum bis Februar 2022 annualisiert.

Die solide risikobereinigte Performance zeigt sich auch in einem soliden Verhältnis von Aufwärts- und Abwärtspartizipation. Die Abwärts-Partizipation (Downside Capture Ratio) der Strategie lag bei 0,70 – das bedeutet eine Reduzierung des Verlustrisikos im Portfolio um 30 %. Die Aufwärts-Partizipation (Upside Capture-Ratio) lag im gleichen Zeitraum bei 0,78 – das bedeutet eine Partizipation des Portfolios an den positiven Renditen in steigenden Märkten von knapp 80 %.

Für konservative Anleger, die eine solide Performance ohne Volatilität suchen, stellt die Strategie eine interessante Alternative dar. Ihre Ausrichtung auf nichtzyklische Sektoren trägt dazu bei, das Risiko von Verlusten in fallenden Märkten zu verringern, während ihr einzigartiger Ansatz im Hinblick auf die steigenden Gesundheitskosten es ihr ermöglichen, von den langfristigen soziodemografischen Veränderungen zu profitieren, die schon jetzt stattfinden. Für wachstumsorientierte Anleger bietet die Strategie ein aktives Engagement in diagnostische und digitale Innovationen, die Patienten und gesundheitsbewussten Verbrauchern neue Möglichkeiten der Gesundheitserhaltung und -versorgung eröffnen. Mit diesen Merkmalen eignet sich die Strategie für Anleger, die sowohl den Weg als auch das Ziel im Blick haben.

Quelle

1 Gross of fees performance in EUR for the RobecoSAM Sustainable Healthy Living Equities Strategy as of 31.12.2021.

The currency in which the past performance is displayed my differ from the currency of your country of residence. Due to exchange rate fluctuations, the performance shown may increase or decrease if converted into your local currency. Periods shorter than one year are not annualized. The value of your investments may fluctuate. Past performance is no guarantee of future results. Returns gross of fees, based on gross asset value. Values and returns indicated here are before cost; neither consider the management fee as well as other administration costs related to the fund nor the fees and costs which may be charged when subscribing, redeeming and or switching units. These have a negative effect on the returns shown. Effective October 29, 2020, select RobecoSAM equity funds were merged onto the RCGF SICAV platform and received new inception dates, share classes, and ISIN codes. All performance prior to the RCGF SICAV merger have been calculated based on the investment policies, fees and share classes of the respective sub-fund under the previous SICAV.