Der erwartete Ertrag von Aktien lässt sich in den risikofreien Zins und die Aktienrisikoprämie aufspalten. Als risikofreie Komponente wird – je nach Anlagehorizont – typischerweise der Ertrag kurzfristiger oder längerfristiger Treasury-Anleihen angenommen. Gleichzeitig lässt sich die Aktienrisikoprämie als der Ertrag interpretieren, den Investoren für das Eingehen des Aktienrisikos erwarten können. Bei sonst unveränderten Gegebenheiten sollte daher ein höherer risikofreier Zins auch einen höheren erwarteten Gesamtertrag bei Aktien implizieren.

Diese Auffassung ist1 im Lauf der Jahre in diversen Researchpapieren bestritten worden. Allerdings basierten die Analysen entweder auf einem relativ kurzen Betrachtungszeitraum oder beinhalteten nicht die beiden letzten Jahrzehnte, in denen die Zinsen außergewöhnlich niedrig waren. In unserem Research Papier2 befassen wir uns erneut mit dem empirischen Zusammenhang zwischen Aktienertrag und risikofreiem Zins. Dazu betrachten wir Daten von den US-Finanzmärkten im Zeitraum von 1866-2021 sowie Daten von den internationalen Märkten im Zeitraum von 1870-2021.

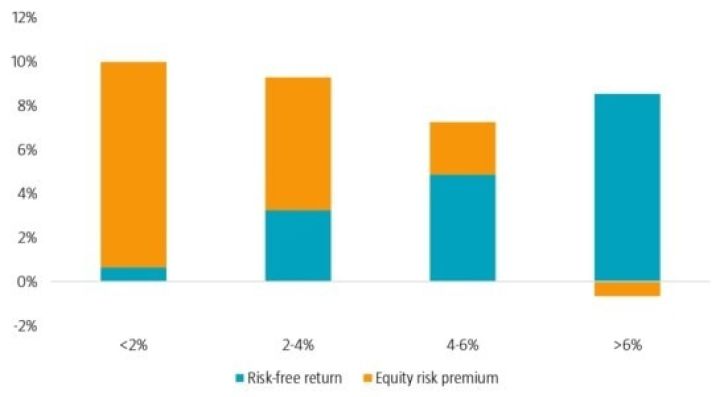

Bei unserer Analyse verglichen wir die Gesamterträge von Aktien am US-Markt in verschiedenen Zinsumfeldern. Wenn Aktien einer recht stabile Risikoprämie bieten, würde man eine ähnlich hohe Risikoprämie unabhängig vom Niveau des risikofreien Zinses erwarten. Dann würde der Gesamtertrag steigen, wenn der risikofreie Zins höher ist. Unsere Untersuchungen ergaben jedoch ein anderes Bild. So sind die Gesamterträge bei allen unterschiedlichen Niveaus des risikofreien Zinses ähnlich hoch (siehe Grafik 1). Darin spiegelte sich auch ein inverser Zusammenhang zwischen der Aktienrisikoprämie und dem risikofreien Zins wider.

Grafik 1 | Aktienerträge je nach Niveau des risikofreien Zinses, Januar 1866 bis Juni 2021

Quelle: Robeco Quantitative Research

Quelle: Robeco Quantitative Research

Um diesen Zusammenhang näher zu untersuchen, nahmen wir eine Regressionsanalyse des monatlichen Aktienertrags abzüglich des risikofreien Zinses in Bezug auf den jeweils gegebenen risikofreien Zins und die Gewinnrendite vor. Als erstes beobachten wir, dass der geschätzte Koeffizient für den risikofreien Zins stark negativ ausfiel. Dieses Ergebnis widerlegt die Hypothese, dass die Aktienrisikoprämie unabhängig von der Höhe des risikofreien Zinses ist. Vielmehr unterstützt es die alternative Hypothese, dass der erwartete Gesamtertrag von Aktien in Phasen niedriger und hoher risikofreien Zinsen ähnlich ist. Zudem könnte es sogar einen inversen Zusammenhang zwischen dem Aktienertrag und dem risikofreien Zins geben.

Des Weiteren beobachteten wir, dass der geschätzte Koeffizient für die Gewinnrendite deutlich positiv war. Diese Ergebnisse der Regressionsanalyse implizieren zusammengenommen, dass die Aktienrisikoprämie mit steigender Gewinnrendite zunimmt, aber bei einem höheren risikofreien Zins fällt. Dies steht in Einklang mit den Ergebnissen einer weiteren Untersuchung3, wonach die Differenz zwischen Aktienrenditen und Anleihenrenditen eine Prognose der zukünftigen Aktienerträge ermöglicht.

Schätzungen für die Aktienrisikoprämie kommen zu ähnlichen Ergebnissen

Wir betrachteten außerdem basierend auf unserer Regressionsanalyse die implizierten Schätzungen für die Aktienrisikoprämie und berechneten den korrespondierenden Gesamtertrag von Aktien durch Addition des jeweiligen risikofreien Zinses. Zunächst untersuchten wir eingehend die Ergebnisse auf Basis einer Regressionsanalyse, bei welcher der risikofreie Zins die einzige Variable war. Wie Abbildung 2 zeigt, erwies sich der Gesamtertrag von Aktien als stabiler als die prognostizierte Aktienrisikoprämie.

Grafik 2 | Aktienerträge auf Basis einer Regressionsanalyse mit dem risikofreien Zins als einziger Variable (Februar 1881 bis Juni 2021)

Quelle: Robeco Quantitative Research

Quelle: Robeco Quantitative Research

Während unseres Betrachtungszeitraum schwankte der prognostizierte Gesamtertrag von Aktien typischerweise in einer Bandbreite zwischen 8 % und 11 %. Die auffallendste Abweichung davon ergab sich in den späten 1970er und frühen 1980er Jahren. Damals waren die Zinsen sehr hoch, woraus sich niedrigere erwartete Erträge ergaben. Der erwartete Gesamtertrag war nach wie vor positiv. Doch nach Berücksichtigung des hohen risikofreien Zinses war die prognostizierte Aktienrisikoprämie in dieser Phase extrem negativ.

Anschließend führten wir eine ähnliche Analyse mit Ergebnissen auf Basis einer Regressionsanalyse mit dem risikofreien Zins und der Gewinnrendite als Variable durch. In diesem Fall wies der prognostizierte Gesamtertrag von Aktien eine weit größere Schwankung im Zeitverlauf auf (siehe Abbildung 3).

Grafik 3 | Aktienerträge auf Basis einer Regressionsanalyse mit dem risikofreien Zins und der Gewinnrendite als Variable (Februar 1881 bis Juni 2021)

Quelle: Robeco Quantitative Research

Quelle: Robeco Quantitative Research

Dessen ungeachtet blieb der prognostizierter Gesamtertrag von Aktien stabiler als die prognostizierte Aktienrisikoprämie. Außerdem war der erstgenannte in Phasen mit niedrigem risikofreien Zins wie in den 1940er und den 2010er Jahren nicht geringer als in Zeiträumen mit höherem risikofreien Zins wie den 1970er und den 1980er Jahren. Im Ergebnis war die prognostizierte Aktienrisikoprämie in Zeiten mit niedrigem risikofreien Zins allgemein höher.

Ergebnisse von internationalen Märkten liefern weitere Belege

Um eine Verzerrung durch die Auswahl der Daten auszuschließen, untersuchten wir auch die Ergebnisse anhand von Daten von internationalen Märkten. Wir registrierten dabei sehr ähnliche Resultate. So war der geschätzte Koeffizient für den risikofreien Zins in allen 16 betrachteten Ländern negativ. Diese Ergebnisse korrespondieren mit der Beobachtung, dass die erwartete Gesamtrendite von Aktien konstant ist und die Aktienrisikoprämie in einer inversen Beziehung zum risikofreien Zins steht.

Dies impliziert abermals, dass die Aktienrisikoprämie (ceteris paribus) bei niedrigem risikofreien Zins hoch und bei hohem risikofreien Zins niedrig ist.

Fazit

Insgesamt erlauben es unsere Ergebnisse, die Hypothese klar zurückzuweisen, dass ein höherer risikofreie Zins einen höheren erwarteten Ertrag von Aktien impliziert. Stattdessen scheint der erwartete Gesamtertrag von Aktien nicht (oder vielleicht sogar negativ) mit dem risikofreien Zins korreliert zu sein. Dies impliziert, dass die Aktienrisikoprämie bei niedrigem risikofreien Zins wesentlich höher ist als bei hohem risikofreien Zins.

Zwar implizieren unsere Beobachtungen keine in Echtzeit anwendbare gewinnträchtige Regel hinsichtlich der Asset Allokation. Wir sind aber der Ansicht, dass unsere Ergebnisse die herkömmliche Auffassung bezüglich der erwarteten Aktienerträge infrage stellen. Deshalb sollten die Resultate unserer Analyse bei Entscheidungen zur strategischen Asset Allokation berücksichtigt werden. Dies gilt speziell für Phasen, in denen der risikofreie Zins im Vergleich zu seinem historischen Durchschnitt sehr hoch oder sehr niedrig ist.

1 E.F. Fama und G.W. Schwert, „Asset returns and inflation“, in: Journal of Financial Economics, November 1977; E.F. Fama und K.R. French, „Business conditions and expected returns on stocks and bonds“, in: Journal of Financial Economics, November 1989; N. Chen, „Financial investment opportunities and the macroeconomy“, in: Journal of Finance, Juni 1991; A. Ang und G. Bekaert, „Stock return predictability: is it there?“, in: The Review of Financial Studies, Mai 2007.

2 D. Blitz, „Expected stock returns when interest rates are low“, Working Paper, Februar 2022.

3 P. Maio, „The ‘Fed model’ and the predictability of stock returns“, in: Review of Finance, Juli 2013