In aller Kürze

- In der Vergangenheit warfen die Faktoren Value, Momentum, Quality und Low Risk erhebliche Prämien ab

- Die Prämien bleiben weitgehend unberührt, wenn man eine SDG-Integration vornimmt oder den CO₂-Fußabdruck reduziert

- Auf diese Weise lassen sich Factor Investing und Sustainable Investing effizient miteinander kombinieren

Factor Investing bedeutet die Ausnutzung wissenschaftlich nachgewiesener Prämien von Faktoren wie Value, Momentum, Quality und Low Risk. Um die langfristigen Prämien zu vereinnahmen, die mit diesem Anlagestil verbunden sind, ist ein ausreichendes Exposure gegenüber diesen Faktoren erforderlich. Während Anleger zunehmend Nachhaltigkeitsaspekte berücksichtigen, stellt sich die zentrale Frage, ob sich die Integration von Nachhaltigkeitsaspekten negativ auf die Faktorausrichtung eines Portfolios auswirkt und zu einer schlechteren Wertentwicklung führt.

In den beiden vorangegangenen „Indices Insights“-Artikeln,1 haben wir zunächst die Auswirkungen der Integration von Nachhaltigkeit auf einen passiven, an der Marktkapitalisierung orientierten Investmentansatz analysiert, außerdem die Auswirkungen auf die Anlagechancen eines aktiven Investors. Wir konnten zeigen, dass ein passiver Investor selbst nach einem Screening des Anlageuniversums anhand bestimmter Nachhaltigkeitskriterien immer noch von ähnlichen Risiko/Ertrags-Charakteristika profitieren kann wie am Gesamtmarkt. Des Weiteren ergab sich, dass die Verteilung der Aktiencharakteristika sich für einen aktiven Investor nicht wesentlich ändert. Im vorliegenden Artikel betrachten wir, wie die Anwendung solcher Nachhaltigkeitsfilter die erwarteten Faktorprämien beeinflusst.

Faktorprämien bleiben weitgehend unverändert nach SDG-Integration oder Reduktion des CO₂-Fußabdrucks

Im Rahmen unserer Analyse untersuchten wir, wie sich eine SDG- Integration oder eine Reduktion des CO₂-Fußabdrucks in der Vergangenheit auf die globalen Prämien der Faktoren Value, Momentum, Quality und Low Risk ausgewirkt hätten. Zu diesem Zweck simulierten wir faktorbasierte Portfolios für unterschiedliche Anlageuniversen. Konkret bildeten wir Long/Short-Portfolios für die Faktoren Value, Momentum und Quality sowie ein reines Long-Portfolio für den Faktor Low Risk auf Basis der Large- und Mid-Cap-Segmente des Markts.

Anschließend bildeten wir ähnliche faktorbasierte Portfolios unter Verwendung eines Anlageuniversums, welches entweder Unternehmen ausschließt, die negativ zu den SDGs beitragen (gemäß der SDG-Systematik von Robeco), oder Firmen, die aus Subsektoren mit den höchsten CO₂-Fußabdrücken stammen. Dann verglichen wir die Wertentwicklung der faktorbasierten Portfolios auf Grundlage des uneingeschränkten vollständigen Universums mit derjenigen der Portfolios, die auf den nachhaltigen Universen (die entweder ein SDG- oder ein CO₂-Screening vornehmen) basieren.

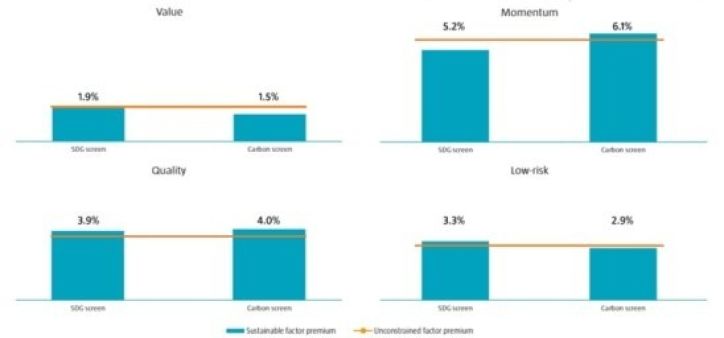

Abbildung 1 zeigt, dass der Ausschluss von Aktien mit negativen SDG-Scores oder mit hohem CO₂-Fußabdruck keine wesentlichen Auswirkungen auf die langfristige Wertentwicklung von Portfolios hat, die auf die Faktoren Value, Momentum, Quality und Low Risk fokussiert sind. Die Faktorprämien ähnelten sich durchgängig bei Verwendung des vollständigen Universums und der nachhaltigen Universen.

Abbildung 1 | Faktorprämien bleiben weitgehend dieselben nach SDG- oder CO₂-Screening

Quelle: Robeco, FactSet. Globale Faktorprämien im Zeitraum von 1986-2021.

Quelle: Robeco, FactSet. Globale Faktorprämien im Zeitraum von 1986-2021.

Beispielsweise lag im Betrachtungszeitraum die durchschnittliche Prämie des Faktors Value im vollständigen Universum bei 1,9 % p.a. Dies entsprach dem Wert bei dem SDG-orientierten Universum. Dort ergab sich ebenfalls eine durchschnittliche annualisierte Value-Prämie von 1,9 %. Dagegen lag die durchschnittliche Value-Prämie beim Universum mit niedrigem CO₂-Fußabdruck mit 1,5 % p.a. etwas niedriger. Was den Faktor Momentum betrifft, wies das CO₂-arme Universum eine höhere durchschnittliche Prämie als das vollständige Universum auf. Im Fall des SDG-orientierten Universums war sie dagegen etwas geringer. Interessanterweise war die durchschnittliche Prämie des Faktors Quality bei beiden nachhaltigen Universen höher als die des vollständigen Universums. Beim Faktor Low Risk war die durchschnittliche Prämie bei allen drei Universen praktisch identisch.

Daten und Methodik

Für unsere Analyse verwendeten wir die monatlichen USD-Renditen der Bestandteile des FTSE World Developed Index (vor Januar 2001) und des MSCI World Index für den anschließenden Zeitraum. Der Gesamtzeitraum unserer Untersuchung reichte von Januar 1986 bis Dezember 2021. Für jeden Monat bildeten wir kapitalisierungsgewichtete Portfolios auf Basis der Faktoren Value, Momentum, Quality und Low Risk für drei unterschiedliche Universen: das vollständige Universum (unbeschränkt) sowie zwei nachhaltige Universen (entweder mit SDG- oder CO₂-Screening zum Herausfiltern von Aktien).

Die interne SDG-Systematik von Robeco dient der Zuordnung von SDG-Scores zu den einzelnen Unternehmen. Diese Systematik stellt einen transparenten, konsistenten und wiederholbaren Ansatz zur Messung der Beiträge von Unternehmen zu den 17 SDGs dar. Um historische Näherungswerte für diese SDG-Scores zu bestimmen, ordneten wir den einzelnen Unternehmen SDG-Scores entsprechend ihrer Zugehörigkeit zu bestimmten Subsektoren zu. Unsere Methode lieferte somit eine auf dem Subsektor basierende Einschätzung der produzierten Güter und/oder erstellten Dienstleistungen eines Unternehmens und ihres Effekts auf die SDGs.

Subbranchen, die einen positiven Effekt haben, erhalten SDG-Scores von +1 bis +3 (leicht positiv bis sehr positiv) je nach Stärke und Qualität ihres Beitrags. Positive Beiträge können beispielsweise in Bezug auf Gesundheit, Medizin und Wasser bestehen. Entsprechend erhalten Subbranchen mit negativem Effekt SDG-Scores von -1 bis -3 (leicht negativ bis sehr negativ) in Abhängigkeit des Ausmaßes ihrer nachteiligen Wirkung.

Negative Beiträge können sich beispielsweise aus den Bereichen Glücksspiel, Fast Food und Schiefergas ergeben. Im Rahmen unserer Analyse nahmen wir an, dass die SDG-Scores über den gesamten Beobachtungszeitraum unverändert sind. Beim SDG-orientierten Universum schlossen wir alle Unternehmen mit negativen SDG-Scores aus. Dadurch reduzierte sich über den Betrachtungszeitraum die gesamte Marktkapitalisierung um 20-25 % und die Zahl der verfügbaren Aktien.

Desgleichen ordneten wir zunächst alle Subsektoren gemäß ihrem CO₂-Fußabdruck auf Basis ihrer Scope 1- und Scope 2-Emissionen am Ende unseres Beobachtungszeitraums an. Anschließend schlossen wir bei der Bildung des CO₂-armen Universums diejenigen Unternehmen aus, die zu Subsektoren mit den höchsten CO₂-Fußabdrücke gehören. Dabei nahmen wir an, dass Subsektoren, die heute hohe CO₂-Emissionen aufweisen, dies auch in der Vergangenheit taten. Das CO₂-Screening führte zu einer Verringerung der gesamten Marktkapitalisierung um rund 20 % und einer Senkung der verfügbaren Titel im Zeitverlauf. Außerdem ergab sich eine Reduzierung des CO₂-Fußabdrucks um mehr als 50 % zum Ende unseres Betrachtungszeitraums.2

Innerhalb dieser drei Universen bildeten wir 5x5 Faktorportfolios angeordnet nach Marktkapitalisierung und Buch/Kurs-Verhältnisses (Value), Marktkapitalisierung und Wertentwicklung in den letzten zwölf-minus-ein Monaten (Momentum), Marktkapitalisierung und Verhältnis aus Bruttogewinn und Assets (Quality) sowie Marktkapitalisierung und Beta in den letzten 36 Monaten (Low Risk). Um dem Size-Effekt Rechnung zu tragen, verwendeten wir den Durchschnitt über die verschiedenen nach Kapitalisierung angeordneten Quintilen. Daraus ergaben sich für jeden der vier Faktoren fünf Portfolios, die im Hinblick auf „Size“ neutral waren.

Wir bildeten ein Long/Short-Portfolio für den Faktor Value, das eine Long-Position in Aktien mit hohem Buchwert/Kurs-Verhältnis und eine Short-Position in Aktien mit niedrigem Buchwert/Kurs-Verhältnis umfasst; ein Long/Short-Portfolio für den Faktor Momentum, das eine Long-Position in Gewinnertiteln der letzten Zeit und eine Short-Position in Verlierertiteln der jüngsten Zeit umfasst; ein Long/Short-Portfolio für den Faktor Quality, das eine Long-Position in Aktien mit hoher Profitabilität und eine Short-Position in Aktien mit geringer Profitabilität umfasst. Anhand dieser Long/Short-Portfolios schätzten wir die historischen Faktorprämien, indem wir den durchschnittlichen annualisierten Ertrag berechneten.

Im Hinblick auf die Prämie des Faktors Low Risk verwendeten wir einen etwas anderen Ansatz und berücksichtigten nur eine Long-Strategie in Aktien mit niedrigem Beta. Dann bestimmten wir das Jensen Alpha gegenüber dem kapitalisierungsgewichten Ertrag aller Aktien innerhalb des unbeschränkten vollständigen Universums.

Fazit

Aus unseren Ergebnissen leiten wir ab, dass die langfristig zu erwartenden Faktorprämien nach Integration von Nachhaltigkeit (mittels SDG-oder CO₂-Filtern) weitgehend unverändert bleiben. Grundsätzlich sind wir der Auffassung, dass Strategien mit Ausrichtung auf einen einzelnen Faktor oder mehrere Faktoren, die Nachhaltigkeitsaspekte (zum Beispiel SDG-Integration und/oder Verringerung des CO₂-Fußabdrucks) einbeziehen, für Anleger attraktiv sind, die bessere Erträge als am Gesamtmarkt erzielen und gleichzeitig einen nachhaltigen Ansatz verfolgen wollen.

Jan Anton van Zanten, SDG Strategist bei Robeco

1 Sustainable Index Solutions Team, „Can passive investors integrate sustainability without sacrificing returns or diversification?“, Artikel von Robeco, März 2022; und Sustainable Index Solutions Team, „Does integrating sustainability reduce opportunities for active investors?“, Artikel von Robeco, April 2022.

2 Gemessen anhand der von TruCost ermittelten Scope 1- und Scope 2-Emissionen geteilt durch den Unternehmenswert inklusive Liquidität (EVIC).