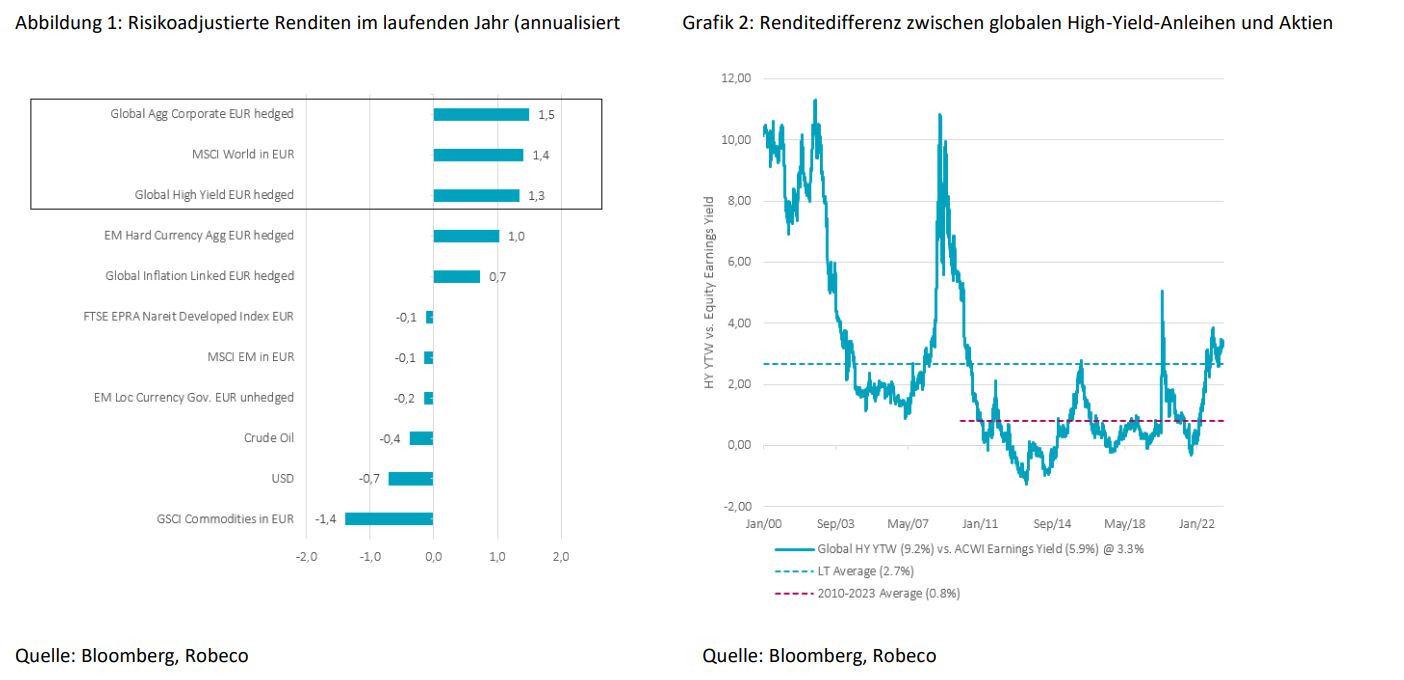

Anleger sehen sich einem sehr unsicheren wirtschaftlichen Umfeld gegenüber. Dabei hängen die Möglichkeiten zur Erzielung von Alpha oder zur Diversifikation zunehmend davon ab, in welcher Phase des aktuellen Zyklus wir uns befinden. Riskante Assets haben sich im bisherigen Verlauf des Jahres 2023 gut entwickelt. Dabei haben die im Vorjahr noch von Anlegern abgestraften High-Yield-Anleihen einen ähnlichen Ertrag pro Risikoeinheit eingebracht wie globale Aktien. Allerdings sehen wir auch: Aufgrund der jüngsten Wertzuwächse sind High-Yield-Anleihen derzeit angemessen bewertet. Dies lässt weniger Spielraum für künftige Erträge durch eine Einengung der Spreads oder zum Ausgleich des Risikos einer vielfach erwarteten Rezession.

Bewertungen noch attraktiv

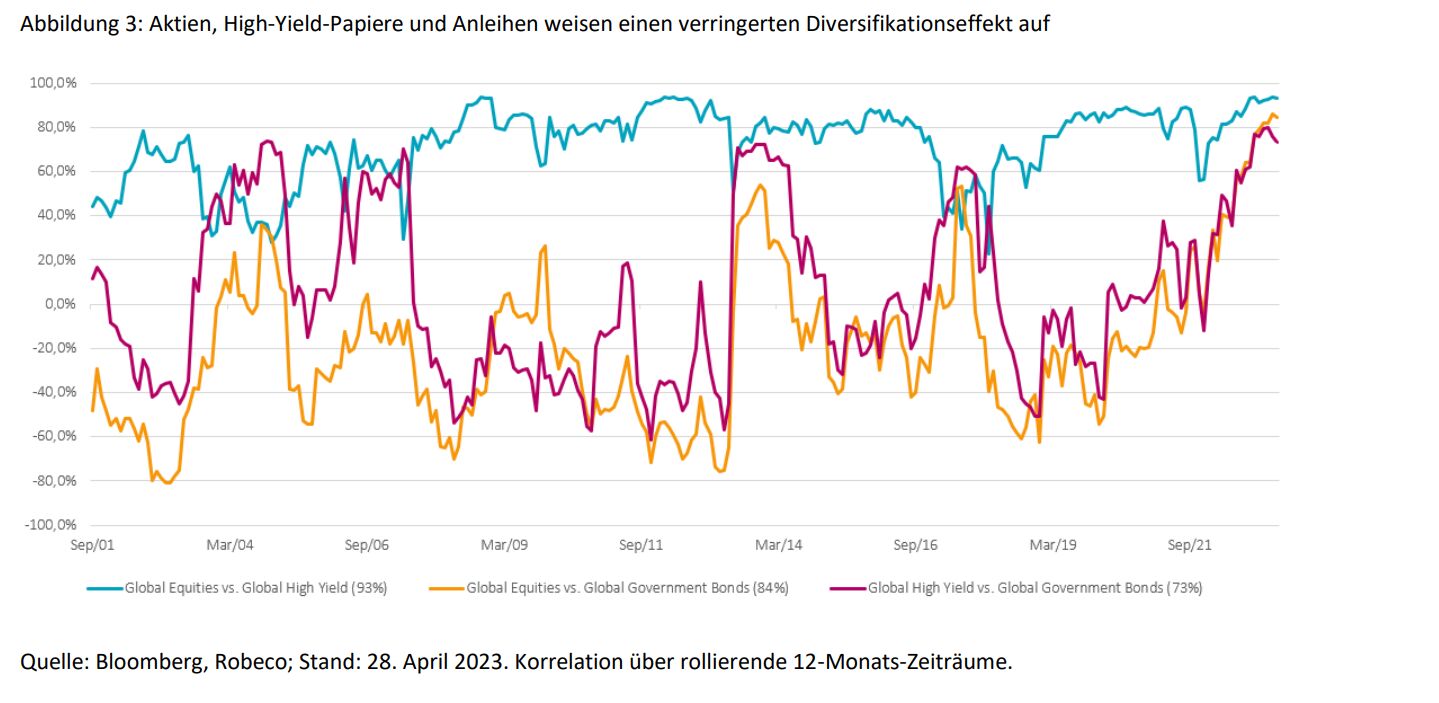

Tatsächlich weisen High-Yield-Anleihen im Vergleich zu Aktien immer noch eine attraktive Bewertung auf. Wenn man also die Rezessionsrisiken gelassen sieht, bieten sie nach wie vor Chancen. So beträgt die historisch hohe Differenz zwischen der Rendite des globalen Hochzinsindex und der globalen Aktienrendite derzeit 3,3 Prozentpunkte. Damit liegt sie über dem langfristigen Durchschnitt von 2,7 Prozentpunkten und weit über dem Durchschnittswert von 0,8 Prozentpunkten in den Jahren 2010 bis 2023.

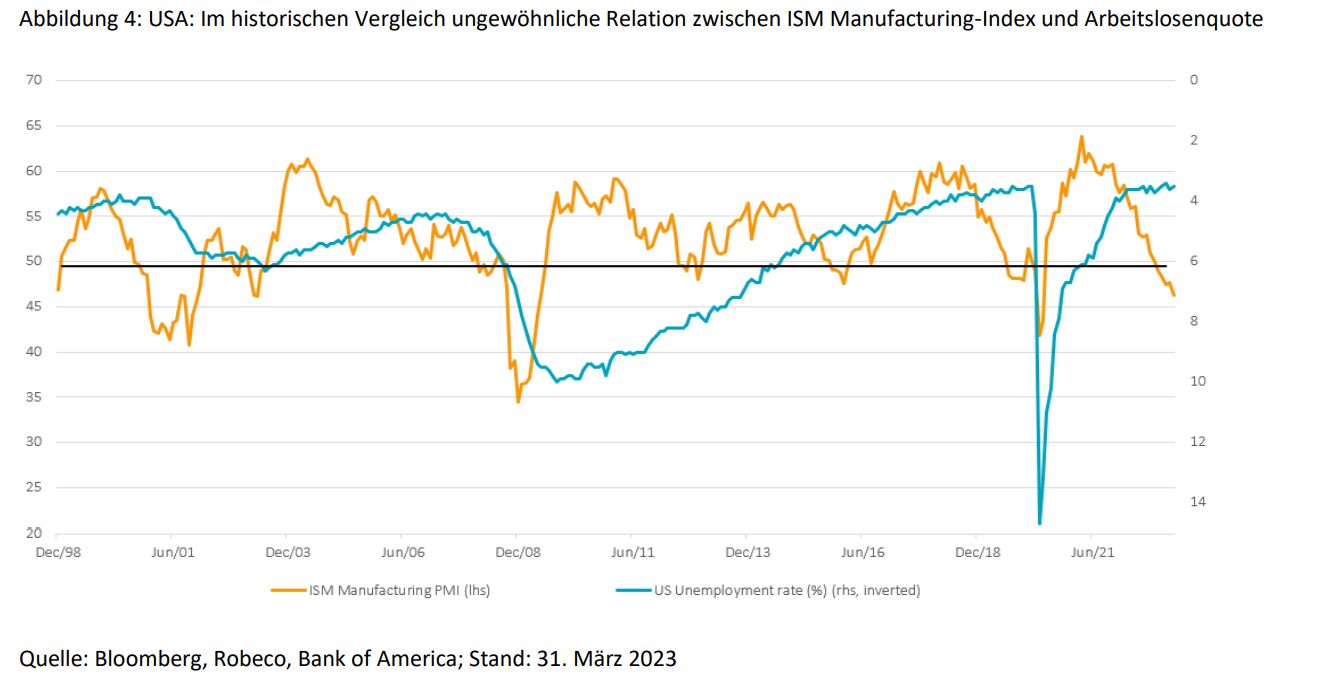

Die Marktbewertungen unterstellen sehr unterschiedliche Szenarien. So spiegeln die Renditeerwartungen und die Korrelationen zwischen riskanten und „risikofreien“ Assets je nach Sichtweise entweder Selbstzufriedenheit oder die Erwartung einer bevorstehenden Rezession wider.

Während sich einer der steilsten und schnellsten Zinsanhebungszyklen dem Ende zuneigt, würde man erwarten, dass sich an den Märkten ein klarerer und einheitlicherer Ausblick abzeichnet. Doch die seit Jahresbeginn auf eine gewisse Spanne begrenzte Entwicklung hat kaum entsprechende Anhaltspunkte geliefert.

Die Erwartungen bezüglich der Leitzinsentwicklung deuten auf Zinssenkungen ab dem dritten Quartal des laufenden Jahres hin. Dies spricht dafür, dass eine Rezession nicht mehr in allzu weiter Ferne liegt. Andererseits muss an den Märkten für Aktien und Unternehmensanleihen die erhebliche Wahrscheinlichkeit einer Rezession im Jahr 2023 erst noch eingepreist werden. Die aktuellen Spreads entsprechen Ausfallraten in der Nähe des historischen Durchschnittsniveaus. Gleichzeitig unterstellen die Bewertungen globaler Aktien, dass die Unternehmensgewinne robust bleiben und sich über den Niveaus halten, die vor einer Rezession zu erwarten wären.

Ist der Zyklus für High-Yield-Anleihen zu weit fortgeschritten?

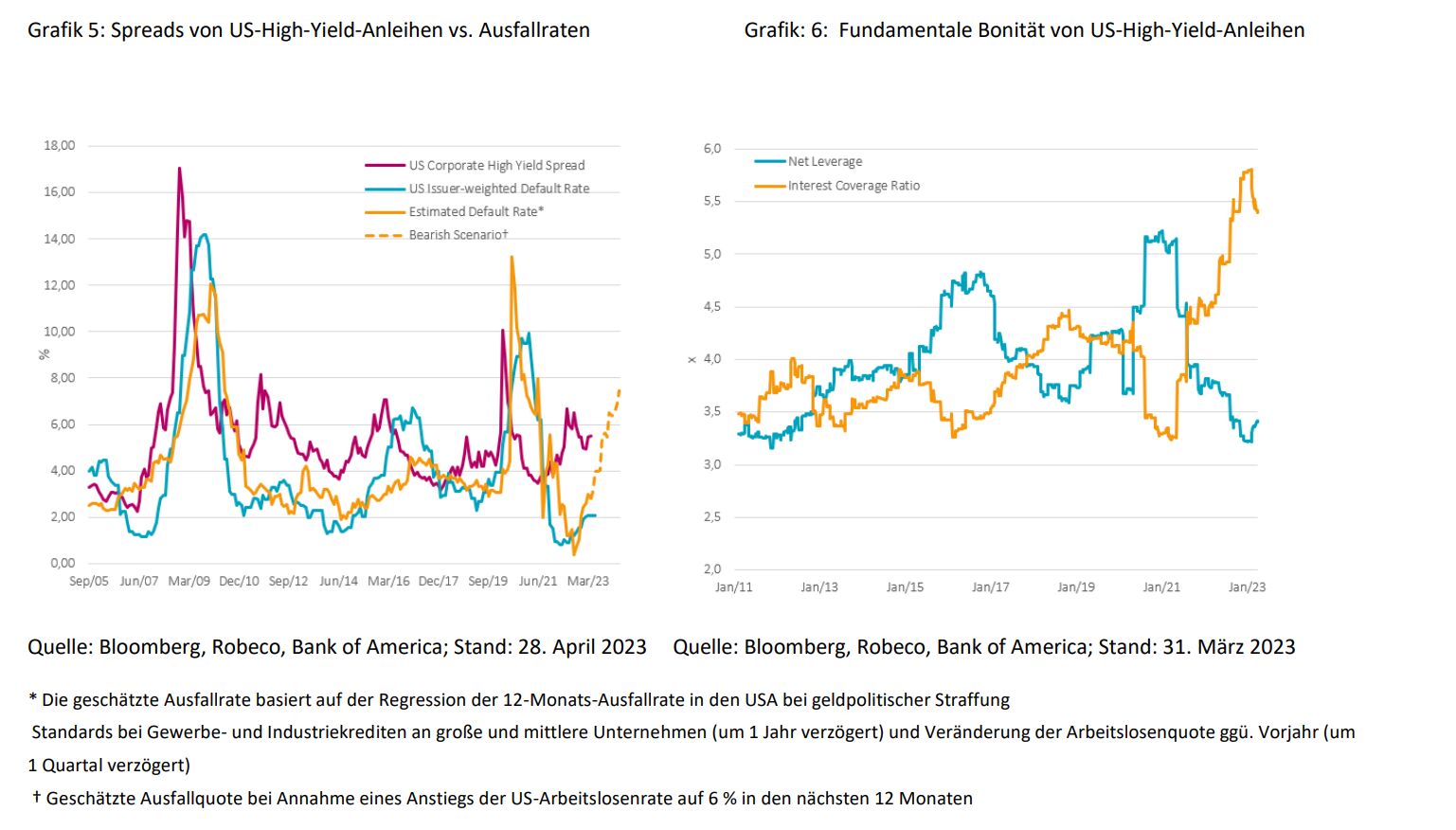

Bei der Suche nach Hinweisen in den jüngsten Makrodaten stößt man unweigerlich auf den Widerspruch zwischen dem Stand der Arbeitslosigkeit in den USA und den Konjunkturindikatoren. In der Vergangenheit deutete ein Stand des US ISM Manufacturing-Index unterhalb von 50 auf eine Schrumpfung der Wirtschaft hin. Damit würde typischerweise eine Arbeitslosenquote von mindestens 6 Prozent einhergehen, außerdem ein steigendes Rezessionsrisiko. Allerdings steht ein Anstieg der Arbeitslosenquote auf mehr als 3,7 Prozent noch aus, obwohl der ISM-Index seit November 2022 unter der Marke von 50 liegt.

Die fundamentale Bonität wird am Ende den Ausschlag geben

Es ist offensichtlich, dass die robuste Verfassung des Arbeitsmarkts für ein günstigeres Konjunkturumfeld gesorgt hat, in dem die Zahlungsausfälle von Unternehmen unter ihrem historischen Durchschnitt geblieben sind.

Das ist trotz des deutlichen Anstiegs der Finanzierungskosten im Zuge der anhaltenden Straffung der Geldpolitik durch die Zentralbanken der Fall. Ungünstigere Kreditvergabebedingungen für Gewerbe- und Industriekredite an große und mittlere Unternehmen in den USA – ein Frühindikator für die künftigen Ausfallraten – deuten darauf hin, dass höhere Ausfallquoten wahrscheinlicher werden.

Um das in den richtigen Kontext zu bringen: Wenn die Arbeitslosenquote in den nächsten 12 Monaten auf 6 Prozent ansteigt, ist mit einem Anstieg der Ausfallraten auf 8 Prozent und einer Ausweitung der Spreads auf 800 bis 1.000 Basispunkte zu rechnen.

Dies wäre kein gutes Vorzeichen für High-Yield-Anleihen, und die derzeitigen Spreads von 550 Basispunkten (bei globalen High-Yield-Anleihen) sind für den Fall einer Rezession nicht ausreichend. Dessen ungeachtet bleibt im US- High-Yield-Segment der Verschuldungsgrad vorerst noch niedrig und die Zinsdeckungsquote hoch. Das wiederum deutet darauf hin, dass eine fundamental solide Bonität ein Umfeld mit geringen Zahlungsausfällen begünstigt.

Genießen, solange es geht

Ob es einem gefällt oder nicht: High-Yield-Anleihen sind derzeit aus Bewertungssicht eine bessere Alternative zu Aktien. Allerdings hat das asymmetrische Risiko, das mit dem Halten dieses Assets in der Spätphase des Zyklus verbunden ist, die Opportunitätskosten für Multi-Asset-Anleger erhöht.

Die jüngste Entwicklung spricht für ein vorsichtigeres Vorgehen mit einer Umschichtung zugunsten eines höherwertigen Bereichs des Hochzinsspektrums und mit aktivem Management bei der Anleihenauswahl.

Von Aliki Rouffiac, Portfoliomanagerin bei Robeco