- Aktien und Unternehmensanleihen aus Asien sind 2026 wichtige Elemente auf dem Anlegerradar

- Für nachhaltigkeitsorientierte Anleger ist Asien zentral für die Lieferketten der Energiewendetechnologien

- Die Übereinstimmung von Regierungspolitik und Marktanreizen schafft Alpha-Chancen1

Aktien aus dem Asien-Pazifik-Raum offenbaren ihr Potenzial

Zum ersten Mal seit fast einem Jahrzehnt übertrafen asiatische Aktien im Jahr 2025 die US-Aktien sehr deutlich: Der MSCI AC Asia ex Japan stieg um 33 % gegenüber dem S&P 500 mit 16,4 %.* Nach zehn Jahren unterdurchschnittlicher Performance befindet sich dieser säkulare Trend der Rotation in Richtung Asien jedoch noch in einem frühen Stadium. Die beträchtlichen Bewertungsunterschiede und die relative Unterbewertung der asiatischen Märkte werden wahrscheinlich zu den wichtigsten Themen bei Besprechungen über Vermögensallokationen weltweit gehören.

Asiatische Credits übertreffen US-Papiere

Mit einer Rendite von 8,22 % im Vergleich zu 7,08 % im Jahr 2025 für die globale Credit-Benchmark* übertraf Asien auch die Vergleichsgruppe in den USA.2 Diese Outperformance stützt sich auf stärkere Fundamentaldaten und einen geringeren Verschuldungsgrad in Asien als in den USA. Darüber hinaus hat der KI-Investitionsboom zu einem starken Anstieg der Anleiheemissionen von US-Hyperscalern geführt. Im Gegensatz dazu benötigten asiatische Emittenten aus dem Technologiesektor, wie z. B. Halbleiterhersteller, aufgrund ihrer Position in der Lieferkette keine zusätzlichen Finanzmittel. Infolge dieser starken Fundamentaldaten und der geringeren Verschuldungsgrade dürften die Finanzierungskosten asiatischer Unternehmen bei weiteren Zinssenkungen stabil bleiben oder sogar sinken, was die positiven technischen Trends in der Anlageklasse weiter unterstützen sollte. Wir rechnen zwar mit dem Ausbau von Rechenzentren in Asien, dieser dürfte jedoch mit einer Mischung aus öffentlichen und privaten Schuldtiteln in Landes- und Hartwährung finanziert und über einen längeren Zeitraum eingeführt werden, so dass die Auswirkungen auf den Markt bislang begrenzt sind.

Taten statt Worte

Nachhaltiges Investieren legt den Fokus auf Vermögenswerte, die bereits mit ESG-Standards übereinstimmen, während Transition Investing glaubwürdige Dekarbonisierungspläne in Richtung dieser Standards in Sektoren mit höheren Emissionsvolumen finanziert. Für beide Investitionsansätze entwickelt sich Asien zu einer attraktiven Region, die Alpha-Gelegenheiten bietet, da die Lieferketten der wichtigsten Technologien für die Energiewende in der Region ihren Mittelpunkt haben. Diese Sektoren werden im gesamten Asien-Pazifik-Raum mit Maßnahmen der Regierungen und Aufsichtsbehörden für die Förderung einer nachhaltigeren wirtschaftlichen Entwicklung und der Finanzierungsmöglichkeiten für die Energiewende unterstützt.

Die Vorsitzenden von COP29 und der COP30 haben einen Fahrplan für die Klimafinanzierung in Höhe von 1,3 Billionen USD erstellt und damit die Voraussetzungen für eine beschleunigte Finanzierung grüner Projekte geschaffen. Asien wird von einem überproportionalen Anteil dieser Summe profitieren. Zu den jüngsten Maßnahmen gehören die Bestätigung des Emissionsziels für 2035 durch Südkorea sowie das ambitionierte Ziel, Kunststoffabfälle bis 2030 um 30 % zu reduzieren, die Verstärkung des politischen Drucks auf die Schwerindustrie und Governance-Reformen. Tuas Power in Singapur kündigte Pläne an, ein Kohlekraftwerk bis 2028 auf 100 % Biomasse umzustellen, was für einen bedeutenden Wandel im Energiemix Südostasiens steht. Das indische Unternehmen Solex Energy plant 1,5 Milliarden USD für die Solarzellenproduktion ein und stärkt damit die inländischen Photovoltaik-Lieferketten, während China in seinem bevorstehenden Fünfjahresplan schnellere Fortschritte bei Umweltinitiativen vorsehen will. Bis 2035 will China die gesamtwirtschaftlichen Netto-Treibhausgasemissionen gegenüber dem Spitzenwert um 7 bis 10 % senken und den Anteil nicht-fossiler Brennstoffe am Gesamtenergieverbrauch auf über 30 % erhöhen, was eine nachhaltige Unterstützung für erneuerbare Energien und Speichertechnologien signalisiert.

Grenzüberschreitende Kapitalallokation

Auf struktureller Ebene verfolgen die asiatischen Länder und regionalen multinationalen Organisationen wie ASEAN einen weitgehend mit der EU vergleichbaren Prozess, wobei die EU-Taxonomie als Referenzpunkt für die Kategorisierung nachhaltiger Wirtschaftstätigkeiten dient. China arbeitet mit der EU im Rahmen der Common Ground Taxonomy (CGT) zusammen, um Interoperabilität zu fördern, und weitet gleichzeitig schrittweise die Anforderungen an die ESG-Berichterstattung von Unternehmen aus. Singapur und Japan arbeiten an Rahmenwerken zur Unterstützung der Finanzierung von Übergangstätigkeiten, während die ASEAN Taxonomy Version 3 im Dezember 2024 in Kraft tritt und detaillierte Kriterien für Aktivitäten wie Verkehr, Bau und Immobilien erweitert. Eine stärkere Konvergenz bei der Besteuerung und Offenlegung sollte grenzüberschreitende Kapitalströme erleichtern und für mehr Vergleichbarkeit sorgen, wodurch sich bei einer Skalierung der Energiewendefinanzierung in den Regionen differenzierte Alpha-Chancen ergeben dürften.

In Asien haben etablierte Emittenten aus dem Bereich der erneuerbaren Energien ihre Schuldenprofile so strukturiert, dass sie ihren Investitionsausgaben entsprechen, und ihr Refinanzierungsrisiko verringert. Die Emissionen grüner und sozialer Anleihen sind zwar gegenüber ihrem Höchststand rückläufig, aber weiterhin relativ stabil. Die Regulierungsbehörden in der Region unterstützen weiterhin eine Energiewende, die wachstumsfördernd ist und eine übermäßige Beeinträchtigung bestehender Industrien vermeidet. Infolgedessen ist eine Umkehr der politischen Maßnahmen nun weniger wahrscheinlich, was das Vertrauen der Anleger stärken sollte.

Voraussetzungen für ein positives Jahr 2026 sind gegeben

Mit Blick in die Zukunft dürften die fortlaufende Integration von Initiativen für die Nachhaltigkeitsfinanzierung und die Entwicklungen der regulatorischen Rahmenbedingungen im gesamten Asien-Pazifik-Raum die Attraktivität der lokalen Märkte für zukunftsorientierte Anleger weiter erhöhen. Das dynamische Zusammenspiel zwischen staatlicher Unterstützung, Unternehmensinnovationen im Bereich erneuerbarer Energien und intelligenten Technologien und der zunehmenden Betonung robuster ESG-Standards dürfte die Stabilität stärken und neue Wachstumschancen eröffnen. Diese konvergierenden Faktoren in Verbindung mit der zentralen Rolle der Region in den globalen Lieferketten macht den Asien-Pazifik-Raum nicht nur zu einem Nutznießer der Energiewende, sondern auch zu einer wichtigen Triebkraft für die Entwicklung nachhaltiger Investitionen weltweit.

Es gibt drei eindeutige Gründe, warum asiatische Anlagewerte im Jahr 2026 ihre jüngsten Bedeutungszuwachs fortsetzen können. Erstens erwarten wir eine weitere geldpolitische Lockerung mit Zinssenkungen, von denen die aufstrebenden asiatischen Märkte, einschließlich der ASEAN-Staaten und Indien, profitieren dürften. Die asiatischen Schwellenländer sind hinter den nördlichen Technologienationen (China, Korea, Taiwan) zurückgeblieben, für 2026 erwarten wir jedoch eine relative Erholung auf der Grundlage positiver Gewinnrevisionen. Zweitens setzt sich der Vormarsch der KI-Investitionen fort und begünstigt weiterhin die nordasiatischen Länder und ihre wichtigen Hardware-Lieferketten. Drittens können die Anleger, sobald die geopolitischen Turbulenzen nachlassen, sich wieder auf Fundamentaldaten konzentrieren – was ein positives Umfeld für asiatische Aktien und Unternehmensanleihen wäre.

Nachhaltigkeitsthemen können zusätzliches Alpha generieren

Bei den Aktien konzentriert sich die Robeco Sustainable Asian Stars Equities-Strategie auf feste Nachhaltigkeitsziele, wozu gehört, einen um 20 % geringeren CO2-Fußabdrucks und stärkerer ESG-Merkmale als der Referenzindex zu haben. Unser Stockpicking auf Basis von Fundamentaldaten mit ESG-Integration zielt darauf ab, das Alpha durch die Auswahl von Aktien zu verbessern, die von nachhaltigkeitsbezogenen Wachstumstrends profitieren. Wir erwarten eine anhaltende Dynamik in Bereichen wie Energiespeicherung, erneuerbare Energien und intelligente Übertragungsnetze.

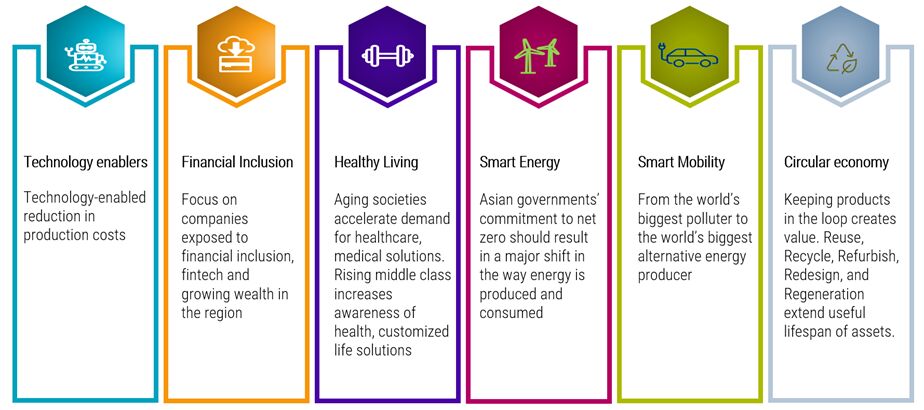

Abbildung 1: Asiens Zukunft ist wohlhabend, gesund, elektrisch und grün

Quelle: Robeco

Darüber hinaus gehen wir davon aus, dass Initiativen wie die Value-up-Initiative in Korea noch stärker verfolgt werden und bei ausgewählten Titeln zu besseren Aktionärsrenditen führen. Wir gehen bei unseren Positionen im Bereich künstlicher Intelligenz sehr selektiv vor und bevorzugen Speicherhersteller, die gut im der Angebotsknappheit positioniert sind. Smartphones und Edge-Geräte bleiben ebenfalls unter dem Radar, bieten aber Gewinnpotenzial, weil KI näher an den Verbraucher heranrückt. Wir sind der Ansicht, dass chinesische zyklische Unternehmen zu attraktiven Bewertungen gehandelt werden, und haben Positionen in den Sektoren Versicherungen und Makler sowie in ausgewählten Industrie- und Rohstoffwerten.

Bei Unternehmensanleihen werden uns unsere Spezialkenntnisse in Bezug auf die Energiewende und ihre zyklus- und sektorübergreifenden Auswirkungen ermöglichen, neue Alpha-Chancen zu identifizieren. Die Robeco Transition Asian Bonds-Strategie strebt an, niedrigere Emissionen als die Benchmark zu haben und eine höhere Allokation in Emittenten vorzunehmen, die die Energiewende vorantreiben und ermöglichen.

Robeco ist in einer einzigartigen Position, um Anlegern Lösungen anzubieten, die auf ihre spezifischen Rendite-, Risiko- und Nachhaltigkeitsziele zugeschnitten sind – im Einklang mit den Grundsätzen des nachhaltigen Investierens oder Transition Investings. Für große institutionelle Anleger unterstützen wir die Entwicklung maßgeschneiderter Lösungen für ein spezifisches Engagement in bestimmten Anlageklassen. Sprechen Sie mit Ihrem Robeco-Vertreter vor Ort, um mehr darüber zu erfahren.

* Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

1 Alpha bezieht sich auf die Überschussrendite einer Anlage im Vergleich zu einem Benchmark-Index und ist ein Maß für die Performance.

2 Gesamtrendite für den JPM Asia Credit Index („JACI“) gegenüber der Gesamtrendite 2025 für den Bloomberg Global Aggregate Corporate (abgesichert gegenüber USD).

Wichtige informationen

Marketingunterlagen nur für professionelle Anleger. Kapitalverlust möglich. Diese Informationen enthalten nur allgemeine Informationen über Robeco Holding B.V. und/oder ihre verbundenen Unternehmen und Tochtergesellschaften („Robeco“) sowie den Ansatz, die Strategien und Kompetenzen von Robeco. Dieses Dokument ist nur für professionelle Investoren gedacht. Diese sind definiert als Anleger, die professionelle Kunden sind bzw. beantragt haben, als solche behandelt zu werden, oder die nach jeweils geltendem Recht autorisiert sind, diese Informationen zu erhalten. Soweit nicht anderes angegeben ist, stammen die dargelegten Daten und Informationen von Robeco und sind nach dem besten Wissen von Robeco zum Zeitpunkt der Veröffentlichung korrekt. Für die Daten und Informationen wird keinerlei Garantie abgegeben. Jede zum Ausdruck gebrachte Meinung schildert ausschließlich die Meinung von Robeco und ist keine Tatsachenerklärung, kann geändert werden und stellt in keiner Weise eine Anlageberatung dar. Dieses Dokument soll nur einen Überblick über den Ansatz und die Strategien von Robeco bieten. Es ist kein Ersatz für einen Prospekt oder ein anderes rechtswirksames Dokument für ein bestimmtes Finanzinstrument. Die in diesem Dokument enthaltenen Daten, Informationen und Meinungen stellen weder ein Angebot, eine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Anlagen noch ein Angebot zum Kauf, Verkauf oder zur Zeichnung von Finanzinstrumenten noch eine Finanz-, Rechts-, Steuer- oder Investment-Research-Beratung noch eine Aufforderung zu einer anderweitigen Nutzung der Daten, Informationen und Meinungen dar, und sie sind auch unter keinen Umständen als solche auszulegen. Sämtliche Rechte an den in diesem Dokument enthaltenen Informationen sind und bleiben Eigentum von Robeco. Das vorliegende Dokument darf nicht vervielfältigt oder für die Öffentlichkeit verwendet werden. Kein Teil dieses Dokuments darf ohne Robecos vorherige schriftliche Zustimmung in irgendeiner Form oder mit irgendwelchen Mitteln vervielfältigt oder veröffentlicht werden. Robeco Schweiz AG besitzt eine Bewilligung als Verwalter von Kollektivvermögen der eidgenössischen Finanzmarktaufsicht FINMA.