- Schwellenländer sind für Lieferketten für KI und erneuerbare Energie enorm wichtig

- Die wichtigsten strategischen mineralischen Rohstoffe befinden sich in Schwellenländern

- Globale Bergbauriesen mit schwierigerem Umfeld konfrontiert

Da die wichtigsten Inputs für KI-Infrastruktur und erneuerbare Energien in erster Linie in Schwellenländern Lateinamerikas, Afrikas und des asiatisch-pazifischen Raums zu finden sind, werden Anleger in Schwellenländern unserer Meinung nach vom globalen Wettlauf um Ressourcen profitieren.

Im März 2026 gerieten Aktien der Schwellenländer ins Stocken, da ein steigender US-Dollar und die Sorge um die globale Energiesicherheit Anleger in die USA als vermeintlich sicheren Hafen trieb, der durch die dortigen Öl- und Gasvorkommen gestützt wird. Diese Reaktion war verständlich, da die größten Bestandteile des MSCI Emerging Markets Index – China, Indien, Korea und Taiwan – Erdölprodukte und Erdgas aus dem Nahen Osten importieren und somit kurzfristig einem Energieversorgungsschock ausgesetzt waren.

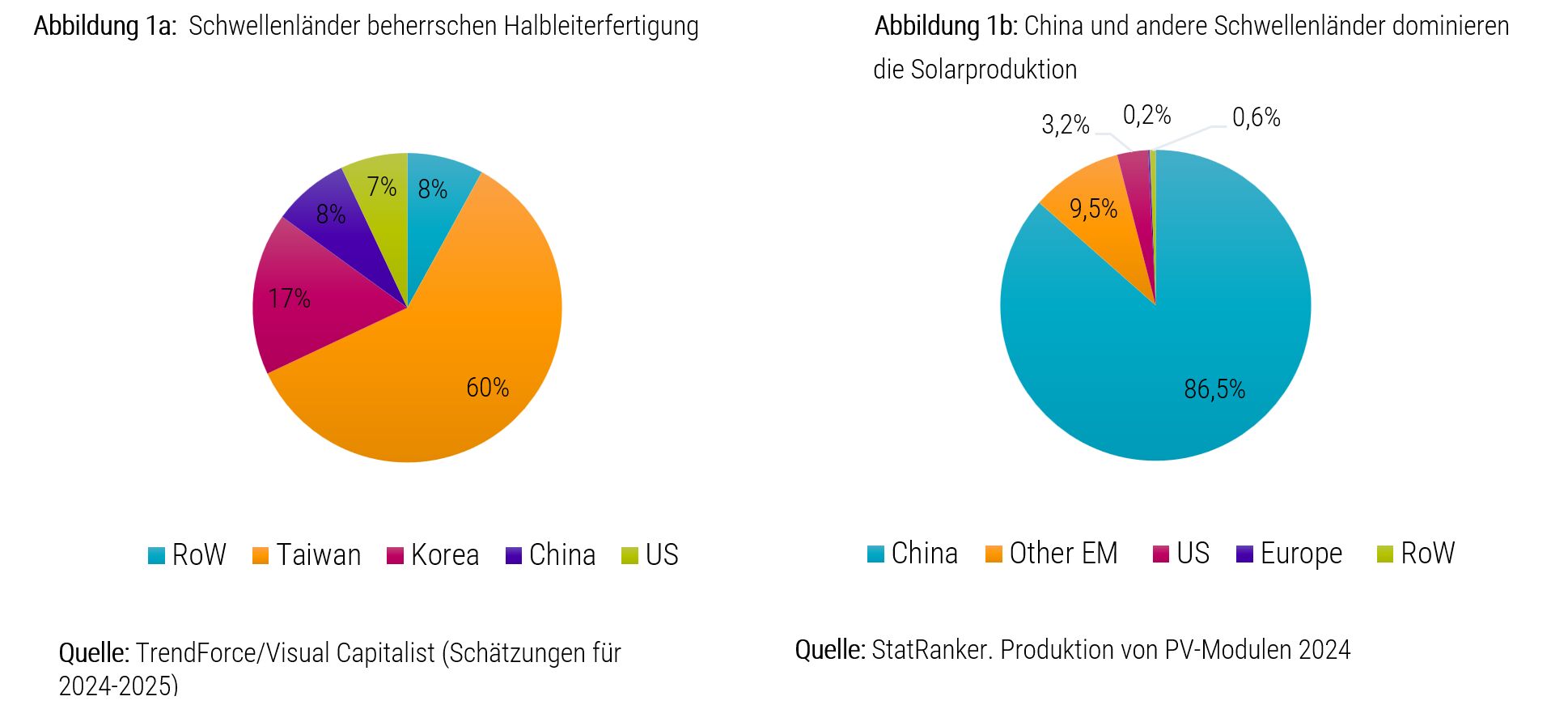

Längerfristig betrachtet ist das Bild jedoch wesentlich positiver. Die Schwellenländer haben eine führende Position1 in Schlüsseltechnologien zur Unterstützung des KI-Ausbaus eingenommen, wie z. B. in der Halbleiterfertigung (siehe Abbildung 1a) und in der Entwicklung und Herstellung von Technologien für erneuerbare Energien wie Solarzellen (siehe Abbildung 1b).

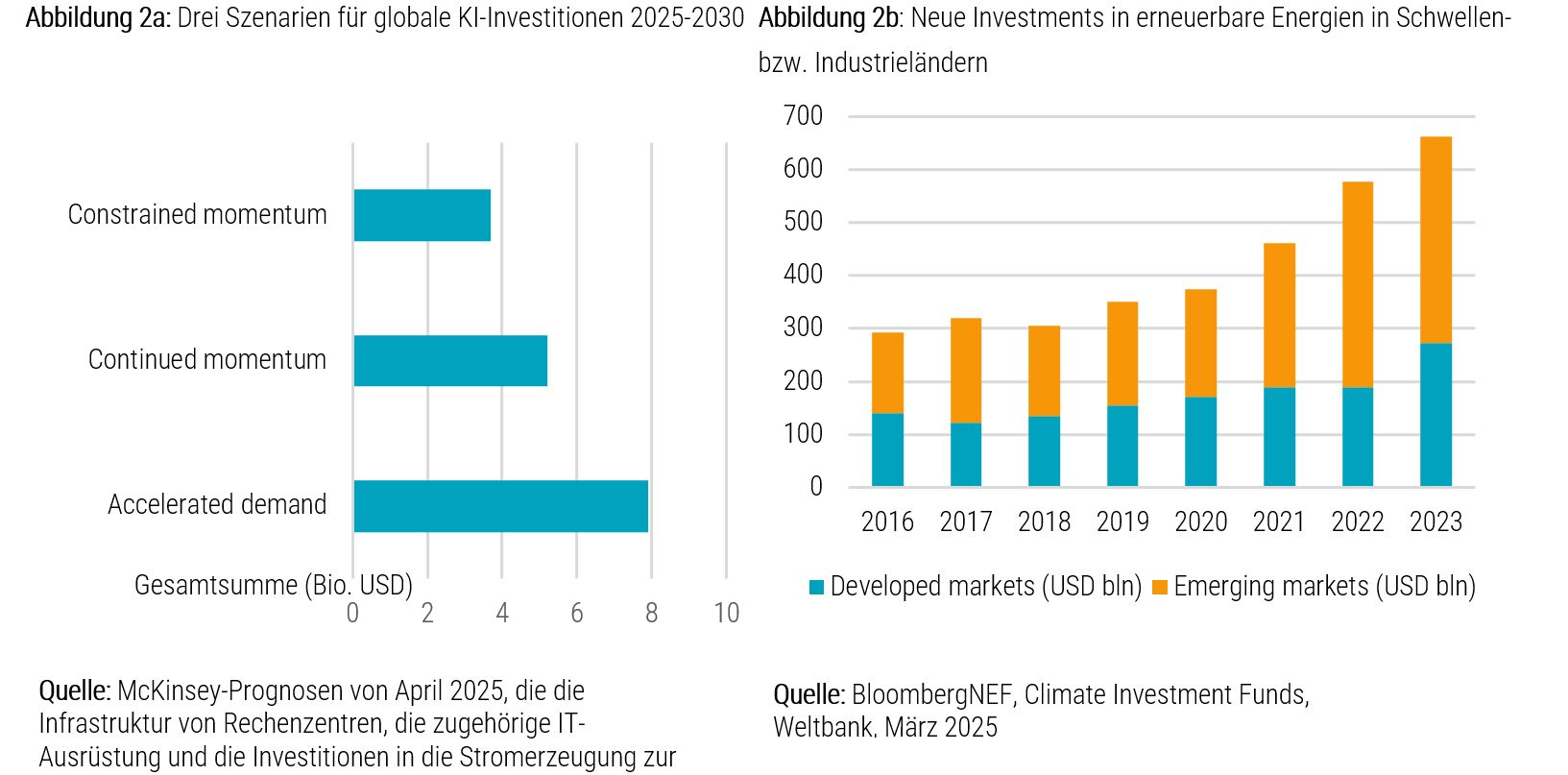

Beide Sektoren ziehen sowohl in Industrie- als auch Schwellenländern enorme Investitionssummen an, wie die Abbildungen 2a und 2b veranschaulichen.

Die beiden Sektoren sind zudem untrennbar miteinander verbunden. Die KI-Revolution trägt zu einem steigenden Strombedarf bei, wodurch sich die Nachfrage nach Stromerzeugungsquellen erhöht, sei es durch fossile Brennstoffe, Kernkraft oder erneuerbare Energien. Der plötzliche Anstieg der Öl- und Flüssiggas-Preise, der durch den Iran-Krieg im März 2026 ausgelöst wurde, hat auch die Fragilität der Lieferketten für fossile Brennstoffe verdeutlicht und wird wahrscheinlich die weltweiten Investitionen in erneuerbare Energien, Elektrifizierung und Effizienz weiter beschleunigen.

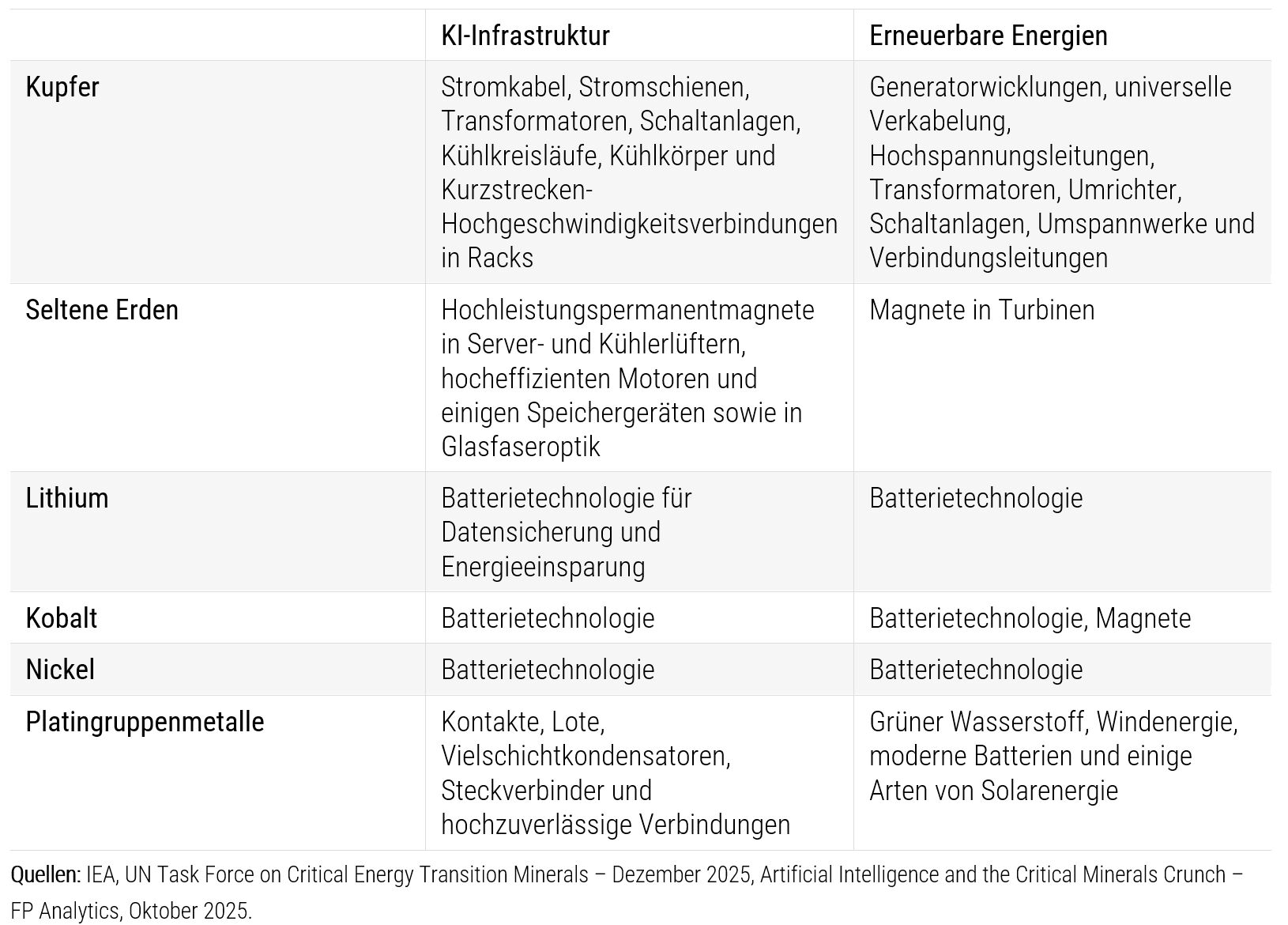

Außerdem sind beide Trends auf viele derselben mineralischen Rohstoffe angewiesen, um den Ausbau der Infrastruktur zu realisieren (siehe Tabelle 1), wodurch die Nachfrage nach diesen spezifischen Materialien steigt.

Tabelle 1: Ausgewählte mineralische Rohstoffe, die für den Ausbau von KI und Infrastruktur für erneuerbare Energien gleichermaßen benötigt werden

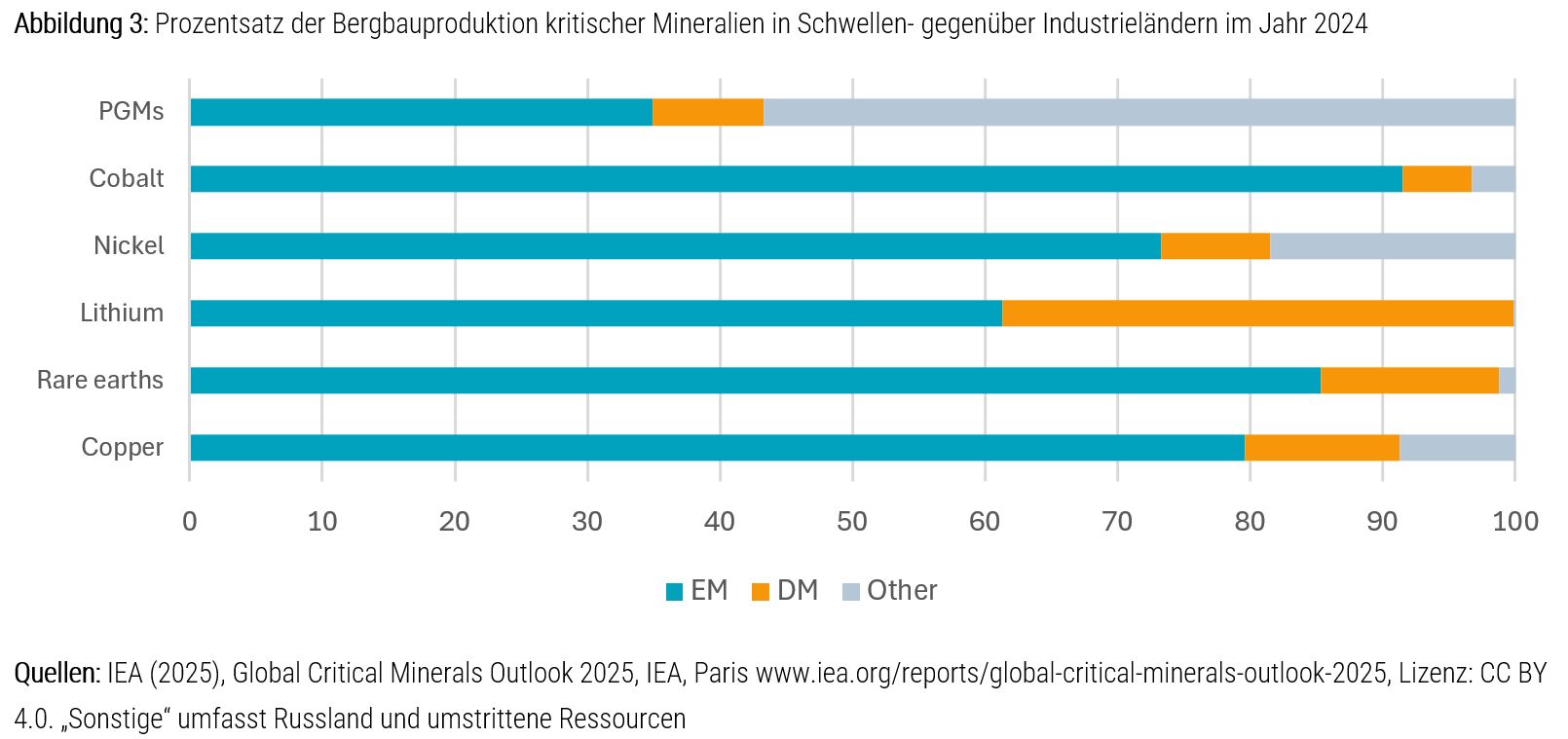

Bei diesen wichtigen Mineralien, die sowohl für KI als auch für die Energiewende unverzichtbar sind, konzentriert sich ein erheblicher Anteil der wirtschaftlich nutzbaren Reserven und der Produktion auf Schwellenländer (siehe Abbildung 3).

Südafrika ist zum Beispiel nach wie vor die weltweit zuverlässigste Quelle für Platingruppenmetalle. Chile, Sambia, Indonesien und die Demokratische Republik Kongo stellen den Rest des weltweiten Kupfers bereit, während China beim Abbau Seltener Erden und insbesondere bei ihrer Verarbeitung dominiert. Indonesien ist zudem der Hauptlieferant von Nickel, und die Demokratische Republik Kongo dominiert den Kobaltabbau. Der größte Lithiumförderer der Welt ist ein Industrieland (Australien), aber der Rest wird in Chile, Argentinien, China und verschiedenen afrikanischen Ländern abgebaut.

Die Standorte dieser Mineralien haben durch die geopolitischen Spannungen zwischen den USA und China eine besondere Bedeutung erlangt. Die Handelsbeziehungen verschlechtern sich, und die beiden Weltmächte haben rivalisierende technologische und militärisch-industrielle Strukturen aufgebaut. Vor allem bei der Verarbeitung von Metallen und Seltenen Erden hat China eine beherrschende Stellung erlangt, die den Stahl- und Schmelzsektoren in den USA und in Europa den Rang abläuft und diese Länder in Bezug auf das Gleichgewicht des Angebots von raffinierten Produkten mit vielen wichtigen industriellen Rohstoffen von China abhängig macht. Deshalb stufen die USA ihre Lieferkette für Mineralien inzwischen als eine nationale sicherheitspolitische Priorität ein,2 und nicht mehr als Angelegenheit, die den Marktkräften überlassen werden kann.

Unserer Einschätzung nach werden diese neuen Gegebenheiten den Wert der großzügigen Mineralvorkommen in Schwellenländern erhöhen und Schwellenländern mehr Möglichkeiten zur Wertsteigerung bieten.

Ressourcennationalismus bietet einigen Schwellenländern Auftrieb

Wenn Sie in Metalle und Mineralien investieren möchten, können Sie traditionell in globale Unternehmen* mit Hauptsitz und Börsennotierung in Industrieländern investieren, wie Rio Tinto, BHP Billiton oder Glencore, die einige der größten Minen der Welt betreiben. Der Zugang globaler Bergbauunternehmen zu großen Kapitalpools und technologischer Expertise hat einige Projekte begünstigt, die sonst nicht möglich gewesen wären, wie z. B. Oyu Tolgoi – die riesige unterirdische Kupfermine von Rio Tinto in der Wüste Gobi in der Mongolei – und die Grasberg-Mine von Freeport-McMoran in der indonesischen Provinz Papua, die in 4.000 Metern Höhe in der abgelegenen Carstensz-Bergkette liegt. Länder, in denen diese Minen beheimatet sind, profitieren in der Regel von einer Gewinnbeteiligung über Lizenzvereinbarungen und Unternehmenssteuern, und es gibt immer mehr Anzeichen dafür, dass Schwellenländer in Zukunft einen größeren Teil dieses Wertes abgreifen werden. Dies entspricht dem Modell wie in der Öl- und Gasindustrie, in der Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Kasachstan die Kontrolle über produktivere Anlagen übernommen haben und mit vielfältigeren Volkswirtschaften aufwarten, die über fossile Brennstoffe hinausgehen.

Ein gutes Beispiel im Metallsektor ist die Kupfermine Escondida in Chile, ein Joint Venture zwischen BHP (57,5 %), Rio Tinto (30 %) und der JECO Corporation, einem japanischen Konsortium aus Mitsubishi sowie JX Nippon Mining and Metals (12,5 %). Nach der Inbetriebnahme im Jahr 1991 ist dies inzwischen die größte Kupfermine der Welt (~6 % der weltweiten Jahresproduktion). Chile hat zwar durch Unternehmenssteuern und Gewinnbeteiligungsprogramme, die der lokalen Belegschaft und der Wirtschaft insgesamt zu Wohlstand verholfen haben, erheblich profitiert. Das Land hat sich aber vor kurzem einen noch vorteilhafteren Vertrag gesichert, gerade als die Mine bei rekordverdächtigen Kupferpreisen eine Rekordproduktion erreichte.3 Das neue Gesetz über Bergbauabgaben, das 2024 in Kraft trat, sieht für das Land eine großzügigere und skalierbare, an den Gewinnspannen orientierte Lizenzgebühr für alle Bergwerke in ausländischem Besitz vor.

Der Trend zum Ressourcennationalismus und das Muster eines stärkeren Engagements der Regierungen wiederholt sich in allen Schwellenländern, selbst in Ländern, in denen die Zentralregierung traditionell schwach ist. So hat Ghana gerade von internationalen Bergbauunternehmen verlangt, dass sie für ihren laufenden Betrieb lokale Auftragnehmer einsetzen,4 während die Demokratische Republik Kongo eine Überprüfung ihrer Exporteinnahmen und ihrer Mineralvorkommen angeordnet hat.5 Auch Indonesien versucht, seinen Anteil an der Wertschöpfung zu erhöhen, indem es Exportsteuern erhebt, um die Verarbeitung seines Nickelerzes an Land zu verlagern, anstatt es nach China zu exportieren.6

Nach Ansicht der Weltbank sollten Schwellenländer dem Beispiel Chiles bei der Gestaltung von Lizenzvereinbarungen und möglicherweise dem Beispiel Norwegens bei der Zuweisung eines Teils der Rohstofferlöse an Staatsfonds7 folgen, die in wirtschaftliche Sicherheit und Diversifizierung investieren können. Dies hängt in hohem Maße von der Stärke der steuerlichen Rahmenbedingungen und starken Institutionen ab, hat sich aber als erfolgreiches Modell für Energieexporteure erwiesen. Derzeit sind Chile, Peru, die Mongolei, Namibia, Indonesien und Botswana wichtige Schwellenländer und Mineralexporteure, die Stabilisierungsfonds eingerichtet haben.

Verlieren globale Bergbauunternehmen ihren Einfluss?

Die Beziehungen zwischen dem Gastland und ausländischen Bergbauunternehmen sind fast immer umstritten, vor allem, wenn der betreffende Rohstoff in einen Bullenmarkt eintritt. Die Kupfermine Oyu Tolgoi von Rio Tinto, die 2013 in Betrieb genommen wurde, ist ein gutes Beispiel dafür. Das Projekt ist ein Joint Venture zwischen dem Unternehmen und der mongolischen Regierung. Letztere nahm eine Fremdfinanzierung auf, um ihren Anteil an den mehr als 25 Mrd. USD Investitionskosten für den Bau und Betrieb der Mine zu finanzieren. Dies hat zu ständigen Spannungen zwischen dem Unternehmen und der mongolischen Regierung geführt, wobei im Inland ständig Druck ausgeübt wird, die ursprüngliche Finanzierungsvereinbarung neu zu verhandeln, damit das Land einen größeren Nutzen daraus ziehen kann.8

Eine solche Situation könnte dazu führen, dass globale Bergbauunternehmen weniger geneigt sind, Megaprojekte in Schwellenländern zu verfolgen oder alternativ einen kleineren Teil der Erlöse zu akzeptieren. So gab das kanadische Unternehmen Barrick Mining* vor kurzem bekannt, dass es die Entwicklung seines geplanten 7 Milliarden USD teuren Kupferprojekts Reko Diq in Pakistan pausiert, offenbar aufgrund von Sicherheitsbedenken nach dem Ausbruch der Feindseligkeiten im benachbarten Iran, aber das Unternehmen wies auch darauf hin, dass es „zu erheblichen Erhöhungen des zuvor veröffentlichten geschätzten Gesamtbudgets und des Zeitplans für das Projekt kommen könnte“.9

Bergbauunternehmen aus Schwellenländern: Ein wachsendes Ökosystem

Das führende brasilianische Bergbauunternehmen Vale ist der größte Bergbaukonzern in den Schwellenländern*. Das Unternehmen geht auf die 1940er Jahre zurück, wurde aber in den frühen 2000er Jahren als drittgrößter Eisenerzlieferant hinter BHP und Rio Tinto für Chinas schnell wachsenden Stahlsektor bekannt. Im Jahr 2024 hat Vale seine Basismetallsparte, die sich auf Kupfer und Nickel konzentriert und in Brasilien, Kanada und Indonesien angesiedelt ist, in eine separate Einheit ausgegliedert, die möglicherweise an die Börse gehen wird, was den Status von Vale als globales Bergbauunternehmen gegenüber den westlichen Giganten bestätigt. China verfügt ebenfalls über Bergbauunternehmen mit hoher Marktkapitalisierung und globaler Reichweite, darunter Jiangxi Copper und Zijin Mining, die beide den Abbau von Basis- und Edelmetallen in der ganzen Welt durch die Metallverarbeitung im eigenen Land ergänzen.

Das Kapital für den Bergbau wird jedoch nach wie vor größtenteils in den Industrieländern aufgebracht, insbesondere in Kanada und Australien, wo „kleinere“ Bergbauunternehmen häufig an der Börse notiert sind, unabhängig davon, ob sie vor Ort oder in Asien, Afrika oder Lateinamerika tätig sind.

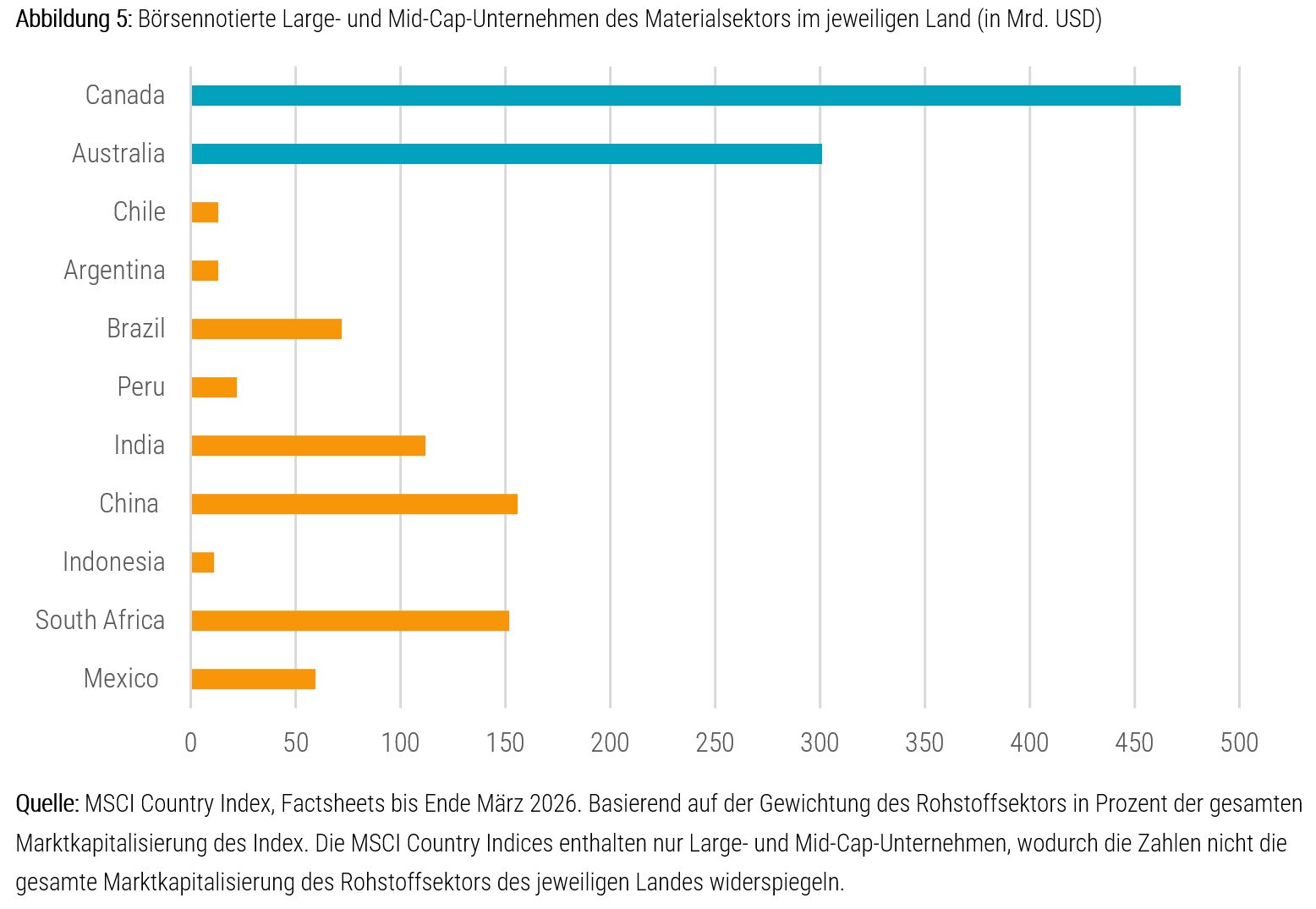

Dennoch sind die Schwellenländer in verschiedenen Sektoren auf den Kapitalmärkten aktiv und wachsen. Südafrika (Kohle, Edelmetalle), Indonesien (Nickel, Gold und Kupfer), Indien (Kohle, Eisenerz, Zink), Peru (Kupfer, Edelmetalle), Brasilien (Eisenerz, Kupfer), Argentinien (Edelmetalle, Kupfer, Lithium) und Chile (Kupfer, Bergbaudienstleistungen) haben alle eine bedeutende Anzahl von Rohstoffunternehmen, die im Inland notiert sind. In China (Kupfer, Eisenerz, Seltene Erden, Edelmetalle, Aluminium und Metallverarbeitung) fand 2025 der weltweit größte Börsengang im Bergbausektor statt, als Zijin Gold International durch eine Notierung in Hongkong 3,2 Milliarden USD einnahm.10

Fazit: Das Recht steht auf der Seite der Besitzenden

Für Anleger ist die erstklassige Position der Schwellenländer bei den wichtigsten natürlichen Ressourcen ein weiterer Grund, warum eine höhere Allokation in Schwellenländern langfristig sinnvoll ist. Das Emerging Markets Equities Team von Robeco betrachtet die natürlichen Ressourcen der Schwellenländer aus zwei Perspektiven. Erstens sehen wir uns an, wie sie zu unserer Top-Down-Länderauswahl beitragen. Die Schwellenländer mit Mineralvorkommen sollten fiskalisch profitieren, und der Fahrplan zur Vermeidung eines „Ressourcenfluchs“ wie im 20. Jahrhundert ist inzwischen etabliert. Wir sind der Meinung, dass die Mineralvorkommen den Schwellenländern insgesamt Auftrieb verleihen, und das deglobalisierte geopolitische Umfeld, in das wir jetzt eintreten, wird dies noch verstärken.

Zweitens betrachten wir die Unternehmen des Rohstoffsektors selbst. Ende April 2026 sind wir bei unseren Strategien für Schwellenländer im Rohstoffsektor untergewichtet. Dies spiegelt ein bewusstes Bottom-Up-Ergebnis unseres Anlageprozesses wider und nicht eine Top-Down-Sektorentscheidung. In den Schwellenländern sind Länderfaktoren ein weitaus wichtigerer Renditetreiber als Sektoren, und das Portfolio ist entsprechend positioniert, was natürlich das Engagement in rohstofflastigen Ländern, in denen die Fundamentaldaten weniger attraktiv sind, begrenzt.

Bei der Aktienauswahl bieten viele Rohstoffunternehmen in Schwellenländern stark zyklische Erträge, einen weniger stabilen Cashflow und einen begrenzten Spielraum für nachhaltige Renditen ohne einen unterstützenden Rohstoffzyklus, der in der Vergangenheit die Alpha-Generierung eingeschränkt hat. Zudem legen der anhaltende Gegenwind im Zusammenhang mit dem chinesischen Immobilien- und Metallzyklus sowie die erhöhten ESG- und Transformationsrisiken für einen großen Teil des Sektors die Messlatte für Investitionen noch höher, wodurch sich nur eine kleine Anzahl von Positionen mit hoher Überzeugungskraft anbietet.

* Die genannten Unternehmen dienen nur zur Veranschaulichung. Über die zukünftige Entwicklung des Unternehmens kann keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen.

1 Siehe „Stärke der Schwellenländer kommt von innen“ – Robeco – März 2026

2 New Executive Order Ties U.S. Critical Minerals Security to Global Partnerships – Center for Strategic & International Studies – 15. Januar 2026

3 BHP now expects nearly 2M tonnes copper production after record Escondida throughput – Mining.com – 22. April 2026

4 Ghana directs Newmont, AngloGold, Zijin to shift mining ops to local firms by December – Reuters – 22. April 2026

5 Congo president orders probe into copper and cobalt export revenues, document shows – Reuters 28. April 2026

6 Indonesia bets on nickel levy to break its China habit – Asia Times – 1. April 2026

7 Commodity exporters can transform their resource curse into a blessing – World Bank – Mai 2024

8 Oyu Tolgoi: Mongolia’s High-Stakes Clash With Rio Tinto – The Diplomat – 5. Februar 2026

9 Barrick provides an update on Reqo Diq – Barrick Mining – 2. April 2026

10 China's Zijin Gold shines in Hong Kong debut as gold prices reach record high – Reuters – 30. September 2025

Wichtiger Hinweis – Ihr Kapital ist gefährdet

Diese Informationen enthalten nur allgemeine Informationen über Robeco Holding B.V. und/oder ihre verbundenen Unternehmen und Tochtergesellschaften („Robeco“) sowie den Ansatz, die Strategien und Kompetenzen von Robeco. Die vorliegende Marketingmitteilung ist nur für professionelle Investoren bestimmt. Diese sind definiert als Anleger, die professionelle Kunden sind oder die beantragt haben, als solche behandelt zu werden, oder die nach jeweils geltendem Recht zum Erhalt dieser Informationen berechtigt sind. Soweit nicht anderes angegeben ist, stammen die dargelegten Daten und Informationen von Robeco und sind nach bestem Wissen von Robeco zum Zeitpunkt der Veröffentlichung zutreffend. Für die Daten und Informationen wird keinerlei Garantie übernommen. Jede zum Ausdruck gebrachte Meinung schildert ausschließlich die Meinung von Robeco und ist keine Tatsachenerklärung, kann geändert werden und stellt in keiner Weise eine Anlageberatung dar. Dieses Dokument soll nur einen Überblick über den Ansatz und die Strategien von Robeco bieten. Es ist kein Ersatz für einen Prospekt oder ein anderes rechtswirksames Dokument für ein bestimmtes Finanzinstrument. Die in diesem Dokument enthaltenen Daten, Informationen und Meinungen stellen weder ein Angebot, eine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Anlagen noch ein Angebot zum Kauf, Verkauf, Halten oder zur Zeichnung von Finanzinstrumenten noch eine Finanz-, Rechts-, Steuer- oder Anlageresearchberatung noch eine Aufforderung zu einer anderweitigen Nutzung der Daten, Informationen und Meinungen dar, und sie sind auch unter keinen Umständen als solche auszulegen. Sämtliche Rechte an den in diesem Dokument enthaltenen Informationen sind und bleiben Eigentum von Robeco. Das vorliegende Dokument darf nicht vervielfältigt oder für die Öffentlichkeit verwendet werden. Kein Teil dieses Dokuments darf ohne Robecos vorherige schriftliche Zustimmung in irgendeiner Form oder mit irgendwelchen Mitteln vervielfältigt oder veröffentlicht werden. Robeco Institutional Asset Management B.V. wurde von der niederländischen Aufsichtsbehörde für die Finanzmärkte (AFM) in Amsterdam als Verwaltungsgesellschaft für OGAW und alternative Investmentfonds (AIFs) zugelassen.

Ein Teil des Marketingmaterials könnte den Einsatz von KI-gestützten Instrumenten zur Unterstützung der Bewertung und Überprüfung des Marketingmaterials beinhalten. Diese Instrumente sollen für mehr Konsistenz und Effizienz sorgen. Alle Ergebnisse werden von Menschen überprüft.

Schweiz

Robeco Schweiz AG besitzt eine Bewilligung als Verwalter von Kollektivvermögen der eidgenössischen Finanzmarktaufsicht FINMA.

© Q1/2026 Robeco