"Langsamkeit und Beharrlichkeit macht das Rennen. So war es schon in der Fabel von Äsop. Und das gilt auch heute für Aktienanlagen. Wir sind überzeugt, dass sich Anleger langfristig überdurchschnittliche Erträge sichern können, indem sie in Unternehmen mit stabiler Rentabilität, soliden Bilanzen und attraktiven Bewertungen investieren.

Dies passt nicht zur herkömmlichen Auffassung, wonach Anleger umso mehr gewinnen, je mehr Risiko sie eingehen. An den Finanzmärkten sind derzeit weitverbreitete und hartnäckige Verhaltensmuster zu beobachten: Anleger wenden sich Unternehmen zu, die schnelles – und vielleicht unnachhaltiges – Wachstum verheißen. Umgekehrt unterschätzen die meisten Anleger das Potenzial konservativer und stabiler Unternehmen, die sich im Zeitverlauf bewährt haben.

Genau diese Marktineffizienz versucht unsere Strategie für defensive Aktien Welt zu nutzen. Wir glauben nicht, dass sich Glanz lohnt. Wir sind nicht einverstanden, dass höhere Risiken auf lange Sicht zu höheren Erträgen führen. Aktien, die rasches Wachstum verheißen, beinhalten eine unangemessen hohe Prämie, die die Erträge belastet.

Stattdessen glauben wir, dass Anleger überdurchschnittliche Erträge einfahren können, wenn sie in ein diversifiziertes Portfolio gut geführter defensiver Unternehmen anlegen, die zum richtigen Preis gekauft werden.

Solche Firmen haben unter Beweis gestellt, dass sie attraktive Erträge für die Aktionäre erwirtschaften können, ohne unangemessene Risiken einzugehen. Aus unserer Sicht sind sie besser für Änderungen im Konjunkturzyklus und Wirtschaftsabschwünge gerüstet.

Defensive Unternehmen zu entdecken, verlangt eine umfassende Analyse. Mit unserem Ansatz verschaffen wir uns eine 360-Grad-Übersicht, indem wir eine Reihe von Merkmalen untersuchen, die zusammen ein abgerundetes und defensives Profil ergeben. Denn so vermeiden wir es, nur auf ein Element wie niedrige Volatilität zu setzen. Überdies kann sich die Art, wie der Markt defensive Eigenschaften bewertet, im Zeitverlauf ändern, und einige dieser Aspekte können plötzlich hoch bewertet werden. Darum überwachen wir ständig die Bewertung einzelner defensiver Eigenschaften und schichten unsere Anlagen gegebenenfalls um.

Während defensive Aktien in der Anfangsphase einer Marktrally tendenziell zurückbleiben, geben sie typischerweise weniger, manchmal viel weniger nach als andere Anlagen. Der Erhalt von Kapital bei Markt-Baissen beeinflusst die langfristigen Erträge positiv. Wegen des Kumulierungseffekts sollten defensive Aktien, in die wir anlegen, den MSCI World Index im Laufe eines Marktzyklus sowohl absolut als auch volatilitätsbereinigt übertreffen. Zudem sind diese Aktien attraktiver als typische Aktien mit niedriger Volatilität, weil sie tendenziell bei einer Baisse weniger nachgeben und bei einer Hausse stärker zulegen.

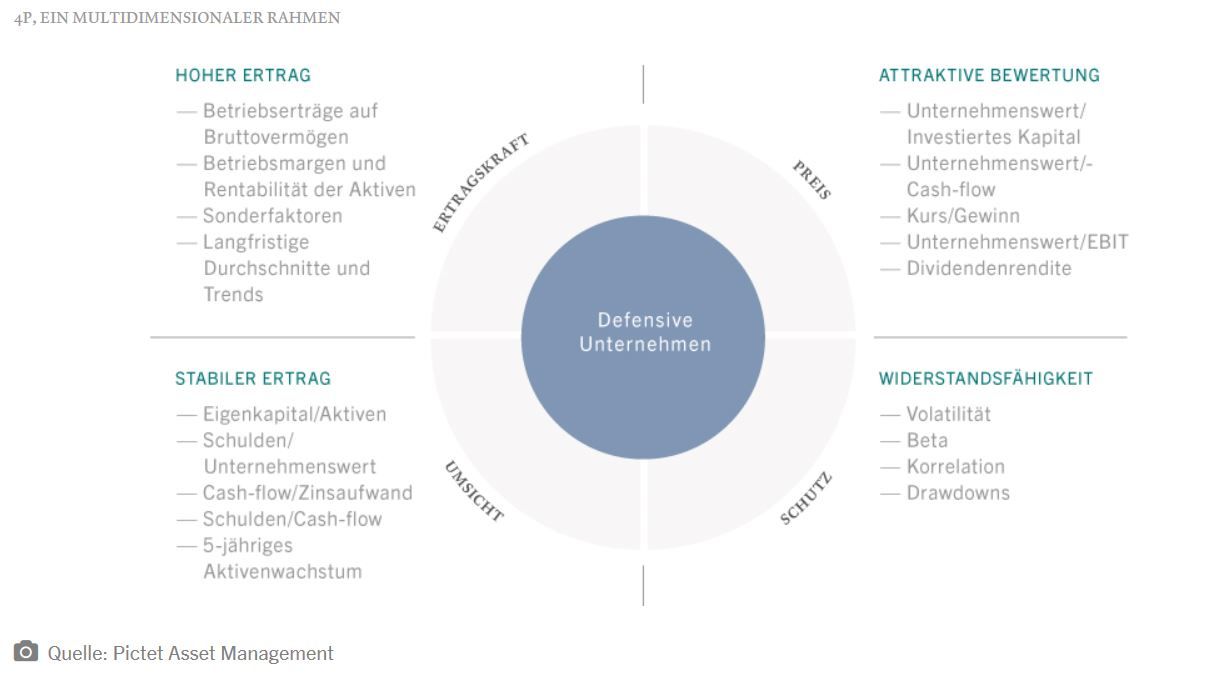

Sichtung defensiver Unternehmen

Traditionsgemäß bedeutete das Anlegen in defensiven Aktien ein Fokussieren auf Unternehmen mit sehr spezifischen Eigenschaften, etwa solche mit niedriger Volatilität oder überdurchschnittlichen Dividenden. Aber Strategien mit Einzelfaktoren können anfällig für Wenden im wirtschaftlichen und finanziellen Zyklus sein. Sie können allzu beliebt, also Opfer ihres eigenen Erfolgs werden oder ihr Glück kann sich aufgrund makroökonomischer Entwicklungen wie höherer Zinsen wenden.

Um diese Schwachstellen zu berücksichtigen, haben wir einen eigenen mehrdimensionalen Rahmen mit Fokus auf vier wesentlichen Bestimmungsfaktoren für den defensiven Charakter – Ertragskraft, Umsicht, Schutz und Preis – entwickelt, den wir nach ihren englischen Entsprechungen „profitability, prudence, protection, price“ unseren „4P“-Rahmen nennen. Er funktioniert wie eine Lupe, mit der wir Unternehmen identifizieren, die unsere umfassenden defensiven Kriterien in einem breiten Universum erfüllen.

Die Ertragskraft hilft uns, Stärken des Geschäfts und Wettbewerbsvorteile zu beurteilen. Unternehmen, die hier gut abschneiden, weisen ein anhaltendes Gewinnwachstum, geringes operatives Leverage und hohe Cash-Generierung auf. Wir haben festgestellt, dass Unternehmen mit solider Ertragskraft tendenziell zuverlässigere und vorhersehbarere Gewinne haben als Firmen mit Aktienbewertungen, die zum Teil auf hohen Gewinnerwartungen beruhen.

Umsicht ist unser Maßstab für die Bewertung der operativen und finanziellen Risiken eines Unternehmens. Umsichtige Unternehmen haben ein geringeres Ausfallrisiko und wachsen organisch. Wir legen in Unternehmen an, die Shareholder Value schaffen und erhalten können, indem sie überschaubares Wachstum anstreben und ein solides Finanzprofil pflegen. Wir messen dies an der Art und an der Stabilität der Cash-flows, die ein Unternehmen in Anbetracht seiner finanziellen Verpflichtungen, einschließlich Zinsen, Dividenden oder Investitionen, erwirtschaftet.

Wir beziehen Umwelt-, Sozial- und Governance-Aspekte (ESG) in den gesamten Analyse- und Anlageprozess ein, um die Erträge zu verbessern. Dies dient auch als zusätzliches Sicherheitspolster.

Anhand der Schutzkennziffern verfolgen wir, wie sich ein Unternehmen im Laufe des Konjunkturzyklus im Kontext der Branchenstruktur verhält, um systematische oder unternehmensspezifische Risiken zu überwachen. Wir halten Ausschau nach Unternehmen, die nachhaltige Geschäftsmodelle und eine geringe Anfälligkeit für Konjunkturzyklen aufweisen. Zugleich analysieren wir auch die Volatilität der Aktie und ihre Korrelation mit anderen Titeln, um zu verstehen, wie das Risiko-/Ertrags-Profil des Portfolios insgesamt davon beeinflusst wird.

Schließlich wollen wir unsere Anlagen auch nicht zu teuer bezahlen. Unser Preisfilter umfasst daher mehrere zuverlässige Bewertungsmodelle, die uns helfen, die Aktien mit den attraktivsten Preisen zu identifizieren. Ohne diesen Filter könnten die Portfoliomanager viel versprechende Anlagen übersehen oder Aktien wählen, denen ein Kapitalverlust droht.

Der 4P-Rahmen ist das Fundament unseres Anlageverfahrens. Wir kombinieren den 4P-basierten systematischen Filter mit einer Bottom-Up-Fundamentalanalyse, um die besten Anlageideen zu finden und ein Portfolio mit etwa 150 Unternehmen aufzubauen.

Als Ergebnis des 4P-Ansatzes hat unser Portfolio bestimmte variable Faktor- und Stil-Exposures, namentlich Large-Cap-, Qualitäts- und Substanzaktien sowie Titel mit möglichst geringer Volatilität.

Dynamisch, nicht statisch

Zunächst gewichten wir grundsätzlich alle 4 Ps gleich, wenn wir Aktien filtern. Aber danach nehmen wir aktive und taktische Gewichtungsänderungen vor, die auf unserer Dynamikanalyse und Bewertung jedes P beruhen, welches vor dem Hintergrund unserer Einschätzung der aktuellen und künftigen Makro- und Marktbedingungen beurteilt wird. Wir sind überzeugt, dass diese dynamische Anpassung die Anleger vor einem zu starken oder schwachen Exposure bei jedem einzelnen der defensiven Faktoren bewahrt. So wiederum wird die Ertragsmaximierung unterstützt.

Betrachten wir nun ein Beispiel. Im Vorfeld des britischen Referendums über die EU-Zugehörigkeit im Juni 2016 wurden die Aktienmärkte nervös. Die Anleger mieden weitgehend Aktien mit höherem Wachstum zugunsten defensiverer Sektoren wie Versorger.

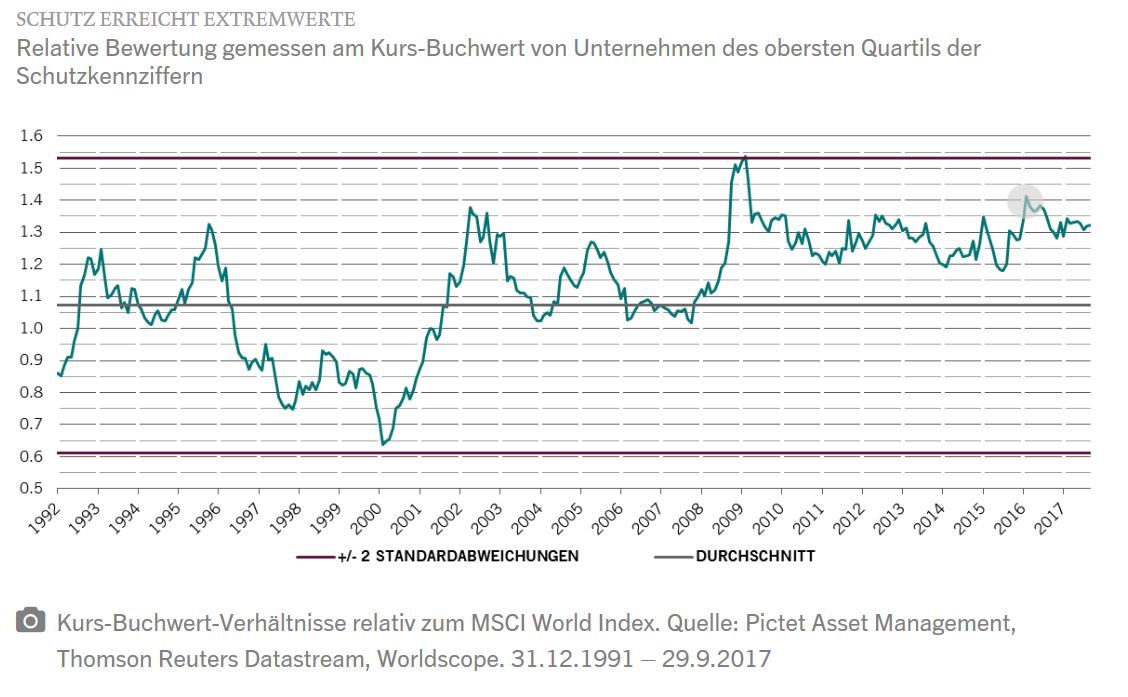

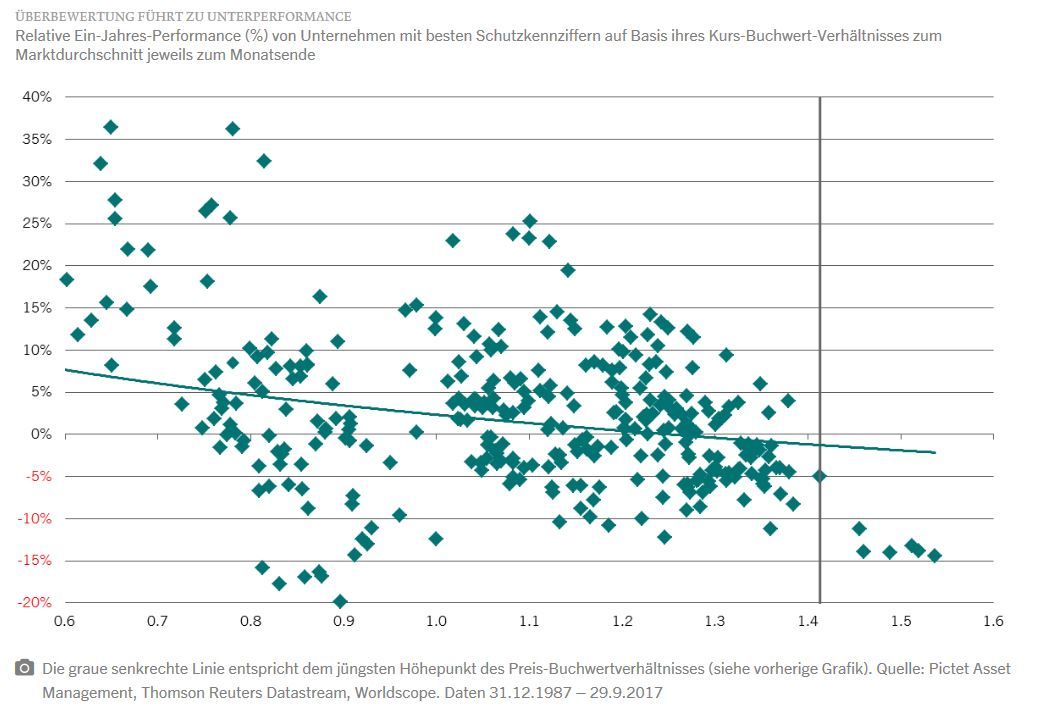

So kam es, dass Aktien mit den besten Schutzwerten in unserem Rahmen vor dem Brexit-Votum eine außergewöhnlich starke Rally erfuhren. Sie war so stark, dass sie schnell zu den teuersten Aktien wurden, die Anleger kaufen konnten. Wie unsere Analyse eindrücklich zeigte, bewegten sich die Kurs-Buchwert-Verhältnisse solcher Unternehmen etwa 40 Prozent über dem Durchschnitt aller notierten Firmen. In den letzten 24 Jahren war dieser Wert nur einmal höher (siehe Grafik).

Für uns war das ein Warnsignal. Wie unser Research ergab, kann der Kauf von Schutz, wenn er derart teuer wird, die künftigen Erträge schmälern (siehe Grafik). Daher senkten wir die Gewichtung der Schutz-Kategorie von 25 auf 15 Prozent, während wir die Gewichtung der Preis-Kategorie auf 35 Prozent erhöhten.

Die taktische Anpassung trug Früchte. In der zweiten Jahreshälfte 2016 hätte ein reines Schutz-Portfolio – ausschließlich bestehend aus Aktien mit hohen Schutzkennziffern – eine negative aktive Performance von -7,1 Prozent verzeichnet, während ein nur auf guten Preiskennziffern beruhendes Portfolio den MSCI World Index um etwa 8,4 Prozent übertroffen hätte.

Wäre die 4P-Gewichtung statisch geblieben, hätten die Anleger möglicherweise ein zu starkes Exposure bei der teuren Schutzkomponente und einen Verlust erfahren. So erging es jenen in den meisten Fonds mit niedriger Volatilität. Zum Beispiel der MSCI World Minimum Volatility Index verlor im zweiten Halbjahr 2016 mehr als 9 Prozent gegenüber dem MSCI World.

Durch diese dynamische Gewichtung des 4P-Rahmens und unsere Bottom-up-Aktienanalyse streben wir gegenüber dem MSCI World Index über einen vollen Marktzyklus, der gewöhnlich fünf bis sieben Jahre dauert, eine Outperformance vor Gebühren von annualisierten 3 Prozent an.

In den letzten fünf Jahren wies unsere Strategie eine niedrigere Volatilität als die Benchmark aus, während ihr Aufwärts-/Abwärts-Beta-Verhältnis asymmetrische 90 zu 73 Prozent betrug. Dies bedeutet, dass die Strategie durchschnittlich 90 Prozent einer Rally nutzte, aber nur unter 73 Prozent einer Baisse litt.

Wir sind überzeugt, dass unsere defensive Strategie eine zentrale Säule einer Weltaktienallokation sein kann. Sie hilft auch bei der Diversifizierung eines bestehenden Aktienportfolios dank der Contrarian-Eigenschaften der Anlage in Unternehmen, die der Markt falsch bewertet.

Gegen Verhaltensmuster für langfristige Erträge

Übliche Verhaltensmuster sind schwer aufzubrechen. Die Anleger wollen zyklische und spektakuläre Unternehmen, die schnelles Wachstum versprechen, und unterschätzen systematisch defensive und stabile Gesellschaften mit attraktiven Bewertungen.

Aber wegen solcher Muster können die Anleger ins Hintertreffen geraten. Wir sind überzeugt, dass die Anleger dank Anlagen in Unternehmen mit abgerundetem defensivem Profil dem Markt enteilen und langfristig nachhaltige Erträge erzielen können."

Laurent Nguyen, Head of Global Defensive Equities, Pictet Asset Management