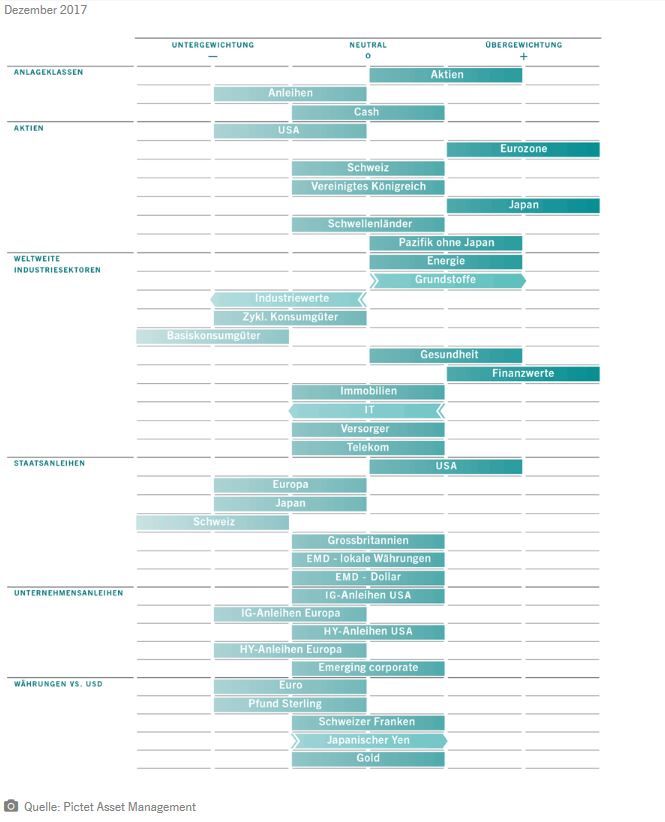

Asset-Allocation: Daumen hoch für Aktien

Die Wirtschaft boomt und die Anleger sollten Vertrauen haben. Diese Schlussfolgerung ziehen wir aus unserer Analyse des finanziellen und wirtschaftlichen Umfelds. Die Produktion wächst seit mehr als einem Jahr weltweit in ordentlichem Tempo und der Euroraum hat sich von einem wirtschaftlichen Sorgenkind zum Konjunkturturbo entwickelt, sodass bei riskanteren Anlagen vorerst nicht mit Turbulenzen zu rechnen ist. Bei den Aussichten für das Geschäftsklima ist das Bild ebenso freundlich – überall auf der Welt sind die Unternehmensgewinne um etwa 16% gegenüber dem Vorjahr gestiegen.

Auch wenn die geldpolitischen Impulse zurückgefahren werden, haben es die Zentralbanken nicht eilig, den Geldhahn abrupt zuzudrehen und damit einen Schock an den weltweiten Märkten auszulösen.

Aus den genannten Gründen behalten wir unsere Übergewichtung in Aktien bei.

Dennoch bereitet uns die Inflation ein wenig Sorge. Die Knappheit an den Arbeitsmärkten in den USA und Europa wird immer größer und wir rechnen damit, dass die Löhne in der ersten Jahreshälfte 2018 steigen werden. Das könnte sich in den Teuerungsraten niederschlagen und die Aktien-KGV belasten.

Die Inflationsgefahr ist eine der Erklärungen, warum wir an unserer Untergewichtung in Anleihen festhalten; das andere gewichtige Argument für unsere Haltung gegenüber Anleihen ist, dass insbesondere die Renditen von Staatsanleihen im Verhältnis zum wirtschaftlichen Wachstum niedrig erscheinen.

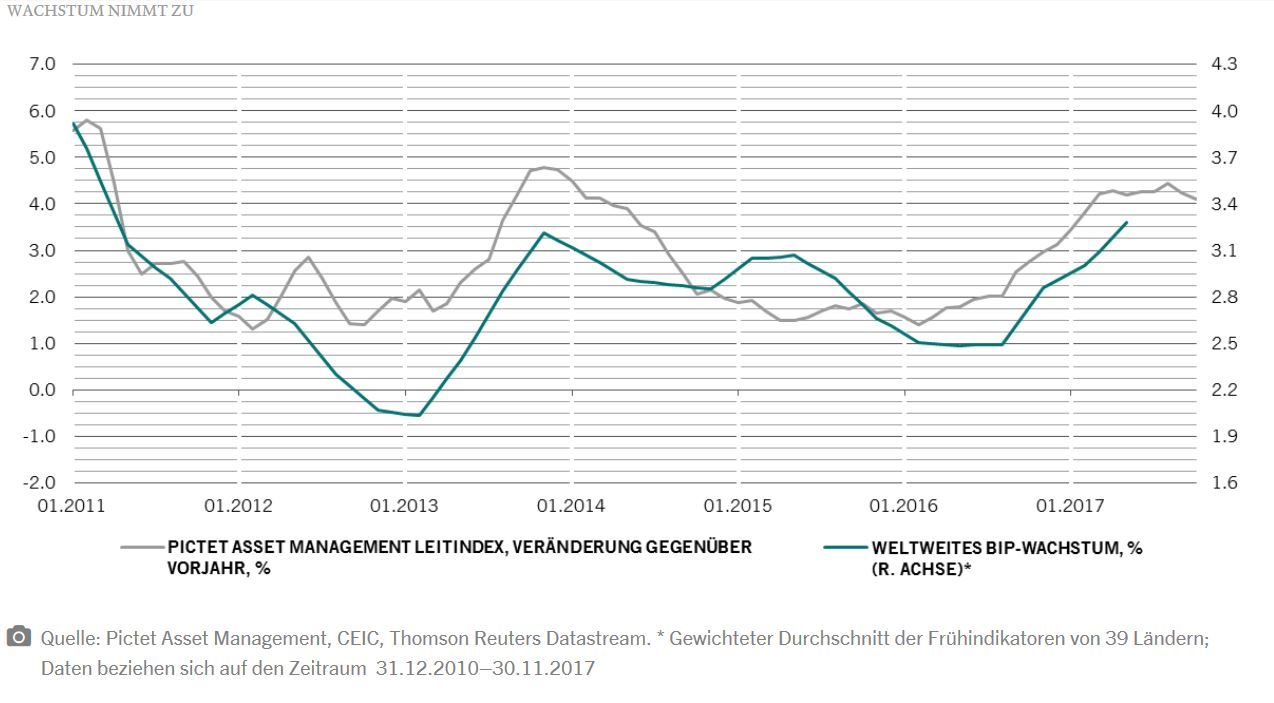

An unseren Indikatoren zum Konjunkturzyklus ist ein robustes Wirtschaftswachstum weltweit abzulesen. Wir finden es besonders erfreulich, dass die Verbesserung der wirtschaftlichen Rahmenbedingungen teilweise auf einen Anstieg der Unternehmensausgaben zurückzuführen ist. Wir gehen davon aus, dass die Investitionen 2018 weltweit um 5% steigen werden (2017: 3,3%). Wir rechnen damit, dass sich das Wachstum in den USA 2018 um 2,4% beschleunigt, während die Schwellenländer um 5% wachsen dürften. Der Euroraum und Japan werden weiterhin überdurchschnittliche Wachstumsraten verzeichnen.

Unsere Indikatoren zur Liquidität sprechen für Aktien. Die von den fünf großen Zentralbanken neu bereitgestellte Liquidität liegt weiter bei hohen 12% des nominalen BIP. Im Euroraum und in Japan sind die Kreditbedingungen für Aktien am günstigsten. Die Kreditvergabe an Nicht-Finanzunternehmen in der Region erhöhte sich in den 12 Monaten bis Oktober um 2,9% (Daten der Europäischen Zentralbank), das stärkste Wachstum seit Juni 2009. Unsere Indikatoren zeigen, dass das Kreditwachstum im privaten Sektor in den USA real weiter schwach ist. Unterdessen zieht China die geldpolitischen Zügel weiter an.

Die Bewertungen sind bei Aktien angemessen, aber bei vielen festverzinslichen Anlageklassen zu hoch. Von allen Aktiensektoren erscheint Technologie besonders teuer; die Werte werden mit einem KBV von 5 gehandelt. Mit einer freien Cashflow-Rendite von rund 4,8% schneiden US-Technologieunternehmen gemessen am S&P 500 Index (Rendite von 4,3%) gut ab und sind daher sehr rentabel. Europäische Hochzinsanleihen gehören zu den teuersten Anlageklassen in unserer Scorecard; diese Anleihen rentierten mit 3% auf einem historischen Tiefstand.

Unsere technischen Kennzahlen legen eine Übergewichtung von Aktien und eine Untergewichtung von Anleihen nahe. Befragungen institutioneller Anleger, die wir regelmäßig verfolgen, haben jedoch ergeben, dass sich die Allokation in Aktien einem historischen Hoch nähert, was möglicherweise den Spielraum für weitere Zugewinne am Aktienmarkt begrenzt. Das werten wir als Warnsignal.

Lesen Sie weiter im vollständigen Pictet Barometer Dezember

Weitere beliebte Meldungen: