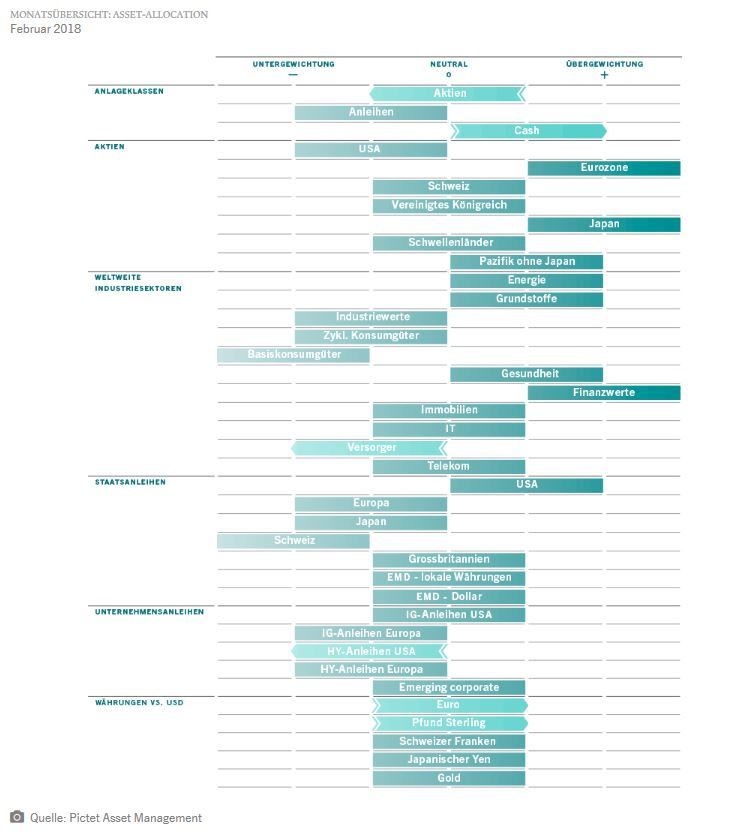

Asset-Allocation: Es ist Vorsicht geboten

Überall auf der Welt sind Aktien stark ins neue Jahr gestartet und verzeichneten allein im Januar bereits einen Anstieg von mehr als 5%. Viele Börsen kletterten sogar auf Rekordhochs. Aufgrund des Ausmaßes der Rally und des gleichzeitigen Anstiegs der Renditen von US-Treasuries und deutschen Bundesanleihen sehen wir für die kommenden Monate nur begrenztes Aufwärtspotenzial für die Aktienmärkte. Wir stufen daher Aktien auf neutral herunter, erhöhen Liquidität auf übergewichtet und bleiben in Anleihen untergewichtet, da wir davon ausgehen, dass die starke Binnennachfrage und der Aufschwung an den Arbeitsmärkten, vor allem in den Industrieländern, die Inflation 2018 nach oben treiben. Eine überraschend starke Zunahme der Inflation birgt die Gefahr, dass die Notenbanken restriktiver reagieren als erwartet.

Unsere Konjunkturzyklusindikatoren deuten darauf hin, dass die Weltwirtschaft auf dem besten Weg ist, in diesem Jahr ein Wachstum von 3,4% zu erreichen, nachdem sie 2017 bereits mehr als 3% zugelegt hat. Was die Aussichten für die USA anbelangt, sind wir optimistischer geworden. Die Binnennachfrage hat im letzten Quartal mit einer annualisierten Rate von 4,4% zugenommen, das stärkste Wachstum seit drei Jahren, die Verbraucherstimmung und das Geschäftsklima bewegen sich auf Rekordniveau, der schwache Dollar kommt den Exporten zugute und die Steuerreform dürfte dem Konjunkturwachstum in den kommenden beiden Jahren starke Impulse geben. Dies schlägt sich jedoch in höherem Preisdruck nieder. Die Kernrate der privaten Konsumausgaben, an der sich die US-Regierung besonders gerne orientiert, ist auf 1,5% gestiegen. Wir gehen davon aus, dass das von der Fed festgelegte Ziel von 2% Ende 2018 durchbrochen wird.

Die Konjunkturbedingungen im Euroraum sind weiter hervorragend, wenngleich das Wachstum zum Stillstand kommen könnte.

Mehr Sorgen machen wir uns über die Konjunkturaussichten in China. Die Wirtschaftsaktivität hat sich verschlechtert, da Investitionen sowohl im öffentlichen als auch im privaten Sektor stark zurückgegangen sind. Sollte sich der Schuldenabbau beschleunigen, könnte das Wachstum stark schrumpfen.

In den übrigen Schwellenländern sieht es besser aus: Der Wachstumsabstand zwischen Schwellen- und Industrieländern dürfte sich weiter vergrößern, nachdem 2016 bei 1,7% eine Talsohle erreicht war.

Unsere Daten zur Liquidität sprechen für eine neutrale Haltung gegenüber Aktien. Die Menge der von den fünf großen Notenbanken neu bereitgestellten Liquidität liegt bei 12,5% des BIP und bewegt sich auf den tiefsten Stand der Zweijahresspanne hin. Ein weiteres Warnsignal ist die Geldpolitik der USA. Die Inflation steigt und wir gehen davon aus, dass die Fed ihre Leitzinsen in diesem Jahr dreimal erhöhen wird.

Eine Verschärfung der Geldpolitik in den USA wird jedoch teilweise durch den Notenbankimpuls in China sowie einen schwächeren Dollar ausgeglichen, was den Schwellenländern zugute kommt.

Unsere Daten zu den Bewertungen legen nahe, dass bei Aktien nur noch begrenzt Raum für einen weiteren Anstieg besteht. Da die Geldmenge langsamer zunimmt als das Wachstum der Industrieproduktion – an diesem Abstand messen wir die Überschussliquidität – könnten die KGVs im Jahresverlauf um 5-10% zurückgehen. Zudem ist der Spielraum für die Unternehmen, die Konsenserwartungen beim Ergebniswachstum zu übertreffen, angesichts der starken Aufwärtsrevisionen der Gewinnprognosen in den letzten Wochen begrenzt. In den USA ist der von den Steuersenkungen ausgehende Impuls unserer Ansicht nach fast vollständig von den Aktienmärkten eingepreist, nicht zuletzt, weil Analysten nach Verabschiedung des Steuerprogramms ihre Prognosen für das Gewinnwachstum dieses Jahr von 11% auf 17% angehoben haben.

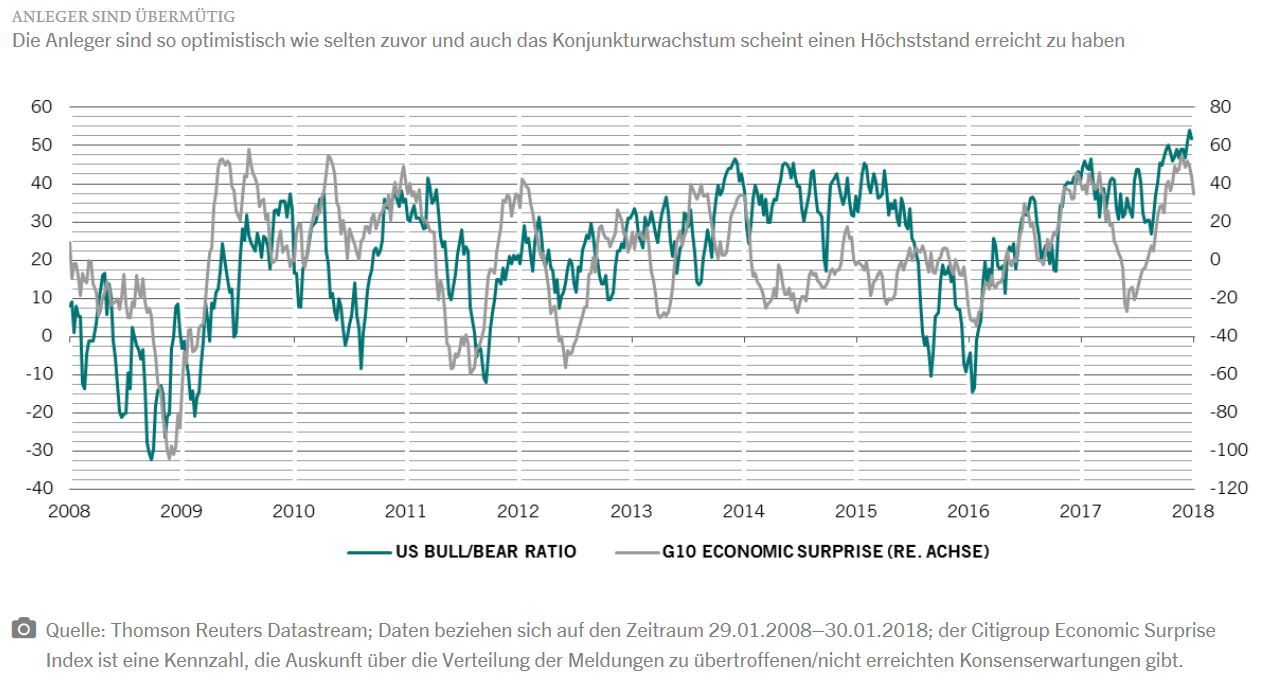

Unsere Kennzahlen zur Stimmungslage haben sich bei Aktien ins Negative gekehrt und signalisieren langsam, aber sicher Anlegerübermut. Die US Bull/Bear Ratio – bei der die Zahl der Anleger in Hausse-Stimmung und derjenigen in Baisse-Stimmung gegenübergestellt wird – deutet darauf hin, dass die „Bullen“ das Zepter fest in der Hand haben. Dass die Anleger möglicherweise zu selbstgefällig sind, wird dadurch bestätigt, dass die IPO-Aktivität sehr stark war und der Aktienmarkt im Januar Rekordzuflüsse (über einen Zeitraum von vier Wochen) von 77 Mrd. USD in weltweite Aktienfonds und ETFs verzeichnete.

Lesen Sie weiter im vollständigen Pictet Barometer Februar

Weitere beliebte Meldungen: