Noch vor dem Sommer zerbrachen sich die Anleger die Köpfe darüber, dass eskalierende Handelsstreitigkeiten sich auf die Unternehmensgewinne auswirken und die globale Konjunktur genau zu dem Zeitpunkt entgleisen lassen könnten, zu dem die wichtigsten Zentralbanken ihre geldpolitischen Impulse drosseln würden.

Die schlimmsten Befürchtungen haben sich jedoch nicht bewahrheitet. Die globale Konjunktur zeigt sich weiterhin resilient, unterstützt von der florierenden Wirtschaft in den USA und im Euroraum, während die Unternehmen weltweit nach wie vor stabile Gewinne melden, auch wenn das Gewinnwachstum den Zenit wohl überschritten hat. Auch die geldpolitischen Bedingungen bleiben insgesamt akkommodativ, und die Realzinssätze in den Industrieländern stehen bei -0,9 Prozent. Gleichzeitig sind die Krisen in der Türkei und Argentinien bislang weitgehend verhalten geblieben, während die geldpolitische Lockerung in China zu einer Stabilisierung der übrigen Schwellenländer beigetragen und so die Auswirkungen der US-Einfuhrzölle ausgeglichen hat.

Aufgrund dessen halten wir eine Erhöhung unserer Allokation in Aktien von neutral auf übergewichtet oder eine Veränderung unserer neutralen Haltung gegenüber Anleihen für verfrüht, und unsere Liquiditäts- und Bewertungsindikatoren weisen darauf hin, dass diese Vorsicht berechtigt ist.

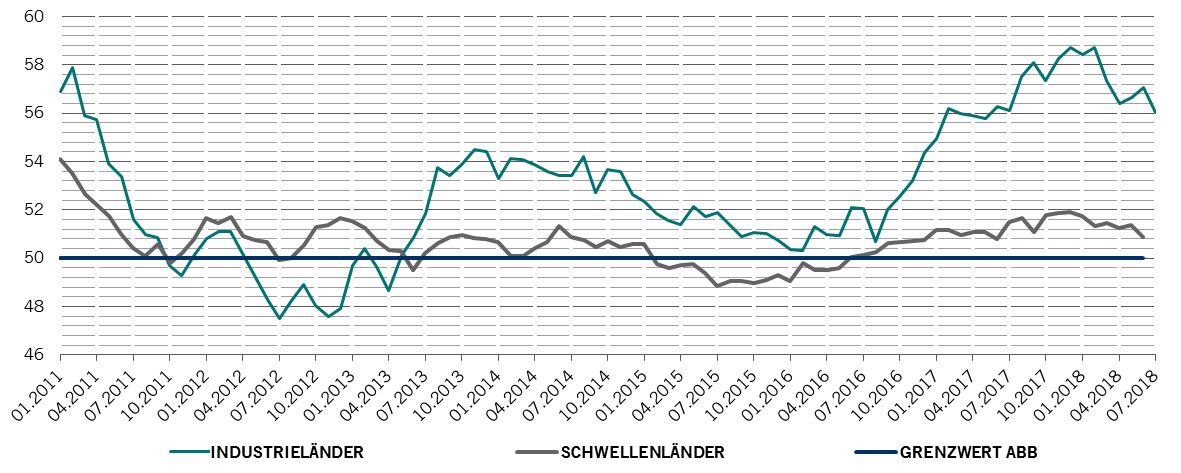

Unsere Konjunkturzyklusindikatoren weisen darauf hin, dass das globale Wirtschaftswachstum um überdurchschnittliche 3,5 Prozent wachsen wird. Unser globaler Frühindikator ist nun schon im zweiten Monat in Folge gestiegen, wobei er jedoch immer noch unter dem gleitenden 3-Jahresdurchschnitt liegt. Die Stimmung im verarbeitenden Gewerbe befindet sich in Industrie- und Schwellenländern weiter auf Expansionskurs, obwohl sie von den Spitzenwerten im Frühjahr gefallen ist, was zum Teil Ausdruck der jüngsten Handelsspannungen ist (siehe Abbildung).

Die US-Wirtschaft scheint wieder an Fahrt aufzunehmen, gestützt durch den kräftigen Privatkonsum und robuste Arbeitsmarktbedingungen. Eine Schwäche ist derzeit nur am Markt für Wohnimmobilien erkennbar, der anscheinend empfindlich auf die Veränderung der Darlehenskosten reagiert.

Wir gehen trotzdem davon aus, dass die US-Notenbank Fed die Zinsen in diesem Jahr noch zwei weitere Male erhöhen wird, wodurch der Benchmark-Zinssatz sich weiter in Richtung neutral bewegen würde, also weder expansiv noch stimulierend. Über diesen Punkt hinaus erwarten wir keine weiteren Zinserhöhungen durch die Fed.

Die wirtschaftlichen Rahmenbedingungen im Euroraum stabilisieren sich derzeit, da die sinkende Arbeitslosigkeit und die bessere Stimmung den Konsum unterstützen.

Noch deutlichere Verbesserungen sind in China erkennbar, wo unser Frühindikator vor kurzem den höchsten Wert seit mindestens zwei Jahren erreicht hat, was zum Teil auf die kräftige Bautätigkeit zurückzuführen ist. Die Abwertung des Renminmbi – dessen handelsgewichteter Korb 1 bis 2 Prozent unter der zentralen Parität liegt – hat die Ausfuhren des Landes trotz der andauernden Handelsstreitigkeiten mit den USA unterstützt.

Unsere Liquiditätsprognosen bleiben neutral und unterstützen unsere Haltung gegenüber Anleihen und Aktien. Die geldpolitische Lockerung der People’s Bank of China (PBOC) hat die Gesamtliquidität im Land auf 6,3 Prozent des BIP und somit von 4,9 Prozent wieder in die Nähe des 10-Jahres-Durchschnitts gebracht. Dadurch konnten die schärferen Liquiditätsbedingungen in den USA zum Teil ausgeglichen werden. Auch wenn wir nicht davon ausgehen, dass die PBOC ihre Kampagne zum Abbau der Verschuldung im privaten Sektor aufgeben wird, dürfte dieser Stimulus bis auf Weiteres das Wachstum in China unterstützen.

Die Bewertungskennzahlen sind für Aktien insgesamt neutral, obwohl zwischen den Regionen und Sektoren erhebliche Divergenzen bestehen. Die USA ist nach wie vor die teuerste Region, und die US-Unternehmen werden ihre Rekordgewinne aus dem zweiten Quartal wahrscheinlich nicht wiederholen können. Wie bereits erwartet, durften wir eine beginnende Anlegerrotation von zyklischen zu defensiven Titeln erleben – der Aufschlag, mit dem zyklische Aktien über ihren defensiven Pendants gehandelt werden, steht auf Basis des konjunkturbereinigten Kurs-Gewinn-Verhältnisses (CAPE) jetzt bei 23 Prozent, was zwar einem Rückgang von rekordverdächtigen 30 Prozent entspricht, aber immer noch weit über dem langfristigen Durchschnitt von 10 Prozent liegt.

Die technischen Parameter haben sich für Aktien leicht verbessert, insbesondere in defensiven Sektoren wie dem Gesundheitswesen. Ermutigend für Aktienanleger ist, dass die Rallye am Aktienmarkt sich noch weiter ausgedehnt hat und inzwischen eine größere Anzahl von Branchen daran beteiligt ist. Das technische Bild für Aktien der Schwellenländer verbessert sich ebenfalls. Die von uns überwachten Kennzahlen zeigen, dass die Geldströme, die aus Anlagen in Schwellenländern abfließen, sich derzeit verlangsamen, obwohl laut Angaben des Institute of International Finance die Krise der türkischen Lira in der Woche vor dem 15. August zu einem Abfluss von 1,4 Milliarden US-Dollar führte.

Lesen Sie weiter im vollständigen Pictet Barometer September