Die Welt befindet sich in einem noch instabilen Gleichgewichtszustand. Auf der einen Seite verlangsamt sich das Wirtschaftswachstum und die Bewertungen für fast alle Anlageklassen sind seit Jahresbeginn gestiegen. Und dann wären da noch der ungeklärte Brexit und die Handelsstreitigkeiten zwischen den USA und China.

Auf der anderen Seite haben sich die Liquiditätsbedingungen verbessert und China erntet allmählich die Früchte seiner geld- und fiskalpolitischen Konjunkturbelebungsmaßnahmen.

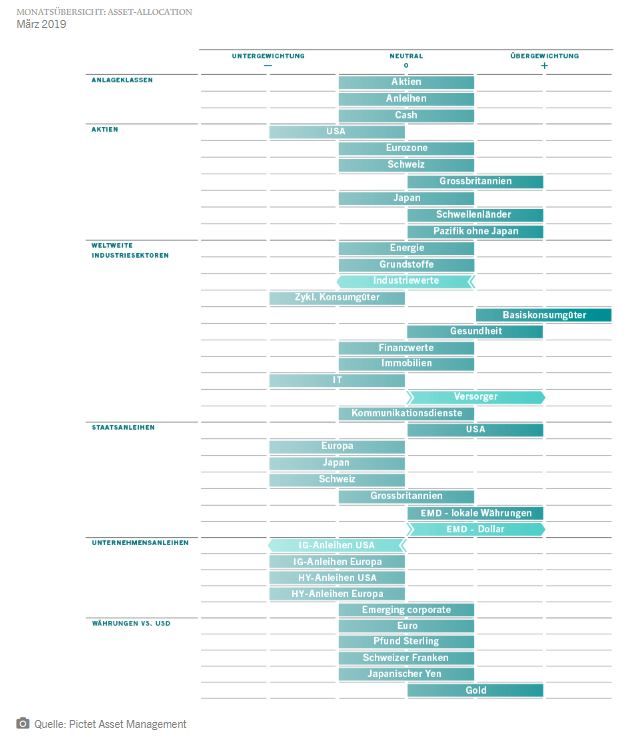

Auch wenn sich unsere Begeisterung für Industrieländeranlagen insgesamt in Grenzen hält – wir bleiben gegenüber globalen Anleihen und Aktien neutral eingestellt –, machen defensive Aktien, die ordentliche Gewinne abwerfen, und Schwellenländer, die schneller wachsen als die Industrieländer, einen vielversprechenden Eindruck.

Unsere Konjunkturzyklusindikatoren deuten darauf hin, dass sich die Schwellenländer wirtschaftlich besser entwickeln als die Industrieländer. Die Geschichte hat gezeigt, dass dies allen Schwellenländer-Anlageklassen zugute kommt, vor allem Devisen.

Unseren Frühindikatoren zufolge ist der Wachstumsabstand zwischen Schwellen- und Industrieländern – fast 5 Prozentpunkte – so hoch wie seit fünf Jahren nicht mehr. In dieser Ungleichheit schlägt sich der starke Rückgang der Exportaufträge in Industrieländern wie Deutschland nieder, die unverhältnismäßig stärker durch die andauernden Handelsspannungen belastet werden. Auch die Schwellenländer – insbesondere China – sind nicht verschont geblieben. Unsere Modelle legen nahe, dass die von den USA bislang auferlegten Zölle das BIP-Wachstum in China um etwa 0,5 Prozentpunkte schmälern dürften. Die Währungshüter in Peking haben jedoch schnell reagiert und Stützungsmaßnahmen ergriffen. Wir gehen davon aus, dass sich diese Stimuli – darunter Infrastrukturprojekte sowie eine Senkung der Einkommens- und der Unternehmenssteuer – mit 1 Prozentpunkt positiv auf das Wachstum auswirken werden (verteilt über dieses und letztes Jahr).

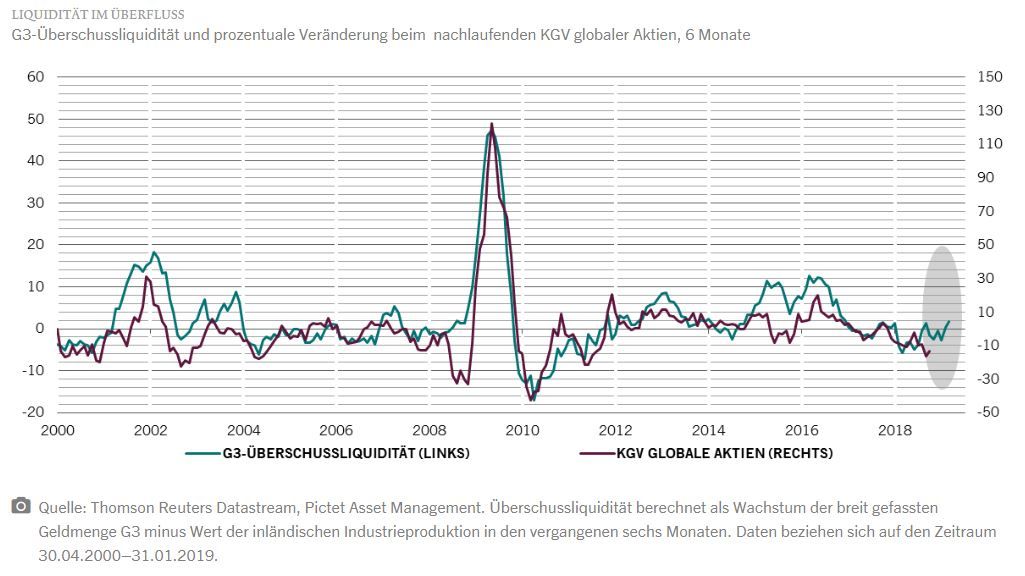

Unsere Liquiditätskennzahlen bestätigen, dass die jüngsten Konjunkturbelebungsmaßnahmen Chinas allmählich Früchte tragen. Das Land ist auf einem guten Weg, die simulierten Liquiditätsbedingungen in diesem Quartal zu erreichen, getragen durch das starke Wachstum bei privaten Kreditvergaben. Unsere globalen Indikatoren für geldpolitische Impulse verbessern sich und sprechen für Wirtschaftswachstum und Risikoanlagen. G3-Überschussliquidität – die Differenz zwischen Anstieg der Geldmenge und nominalem BIP-Wachstum – hat sich ins Positive gekehrt und liegt jetzt auf dem höchsten Stand seit fast zwei Jahren. Dies wirkt sich positiv auf die KGVs der Unternehmen aus (siehe Abbildung).

Es besteht die Gefahr, dass die Anleger zu selbstgefällig werden. Die Zentralbanken haben zwar auf Anzeichen wirtschaftlicher Schwäche reagiert, aber wir halten dies nur für eine vorübergehende Änderung der Rhetorik. Unserer Ansicht nach ist die Wahrscheinlichkeit, dass die US-Notenbank ihre Leitzinsen bis Jahresende erneut anhebt, in den Zinsprognosen des Marktes nur unzureichend berücksichtigt. In den Fed Funds Futures ist lediglich eine Wahrscheinlichkeit von 2% für einen solchen Zinsschritt eingepreist – im Oktober letzten Jahres waren es noch 98%.

Die Bewertungen mahnen nach den starken Zuwächsen an den Märkten Anfang 2019 zur Vorsicht. Nahezu jede Anlageklasse in unserem Modell ist jetzt teurer als noch vor einem Monat – globale Aktien sind der Spitzenreiter. Diese Entwicklung bereitet Sorge, wenn man bedenkt, dass das Wachstum der Unternehmensgewinne 2018 mit 15% seinen Höhepunkt erreicht hat und die Analysten ihre Erwartungen für künftige Gewinne zurückschrauben. Wir sehen jedoch erste Anzeichen einer Stabilisierung der Gewinnprognosen, die sich als positiv erweisen dürfte.

Die markttechnischen Daten zeichnen ein uneinheitliches Bild. Wenngleich die Trends für Aktien im Allgemeinen positiv sind, wird dies in vielen Regionen – unter anderem in den USA und Europa – durch eine zu optimistische Anlegerpositionierung in bestimmten Aktien zunichte gemacht. Bei Anleihen stehen der Dynamik und Breite des Aufschwungs – das heißt wie breit die jüngste Rally abgestützt ist – stark negative saisonale Trends entgegen. Insgesamt bestärken uns diese Signale in unserer Entscheidung, sowohl Aktien als auch Anleihen global weiterhin neutral zu gewichten.

Lesen Sie weiter im vollständigen Pictet Barometer März