"Vergessen Sie die jüngsten Turbulenzen an den Märkten – Schwellenländeranleihen geht es bestens. Das Jahr 2019 könnte sich als das komplette Gegenteil des eher düsteren Vorjahres herausstellen.

Dieser positiven Einschätzung liegen auf zwei Faktoren zugrunde: Zum einen entwickeln sich die Volkswirtschaften der Schwellenländer trotz Abkühlung der globalen Konjunktur relativ gesehen besser als die Industrieländer. Zum anderen werden überall auf der Welt Maßnahmen ergriffen, um das Wachstum anzukurbeln. In der Vergangenheit verzeichneten Schwellenländeranleihen in beiden Konjunkturszenarien in der Regel eine Outperformance.

Lex FX

Der weltweit führende Indikator, der sehr gut vorhersagen kann, wie sich das globale Wachstum entwickeln wird, folgt seit seinem Höchststand 2017 einem starken Abwärtstrend. Auch wenn sich der Ausblick für die Schwellenländer ebenfalls verschlechtert hat, tragen die Industrieländer die Hauptlast.

Die Zinsanhebungen der US-Notenbank bis letzten Dezember, die handelspolitische Streitlust von Präsident Trump, die veränderte globale Nachfrage nach Autos sowie lokalere Probleme wie die politischen Querelen in Italien und Großbritannien hatten zur Folge, dass die Industrieländer wirtschaftlich einen Gang zurückschalten mussten.

Im Gegensatz dazu ließ sich die Konjunkturabkühlung in den Schwellenländern konzentriert auf die Türkei und Argentinien zurückführen – Länder, die sich selbst wirtschaftliche Verletzungen beigebracht haben.

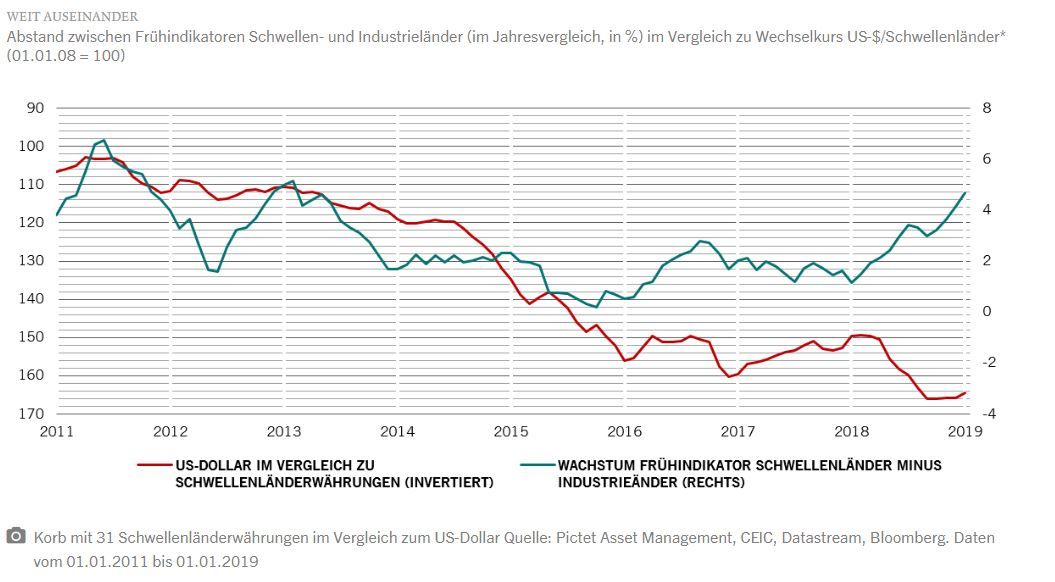

Infolgedessen hat sich der Wachstumsabstand zwischen Schwellen- und Industrieländern im letzten Jahr stark zugunsten der Schwellenländer vergrößert und ist jetzt so groß wie zuletzt 2013. (Siehe Abbildung)

Das ist wichtig, weil in den Phasen, in denen sich die Weltwirtschaft ungleichmäßig abkühlte, die Schwellenländer sich aber überdurchschnittlich entwickelten, die Schwellenländerwährungen unseren Analysen zufolge gegenüber dem US-Dollar aufwerteten – um durchschnittlich 1,7% pro Jahr.

Dieser Trend ist bei den Schwellenländerwährungen größerer Schwellenländer wie China, Indien, Korea, Russland und Brasilien besonders ausgeprägt. Im Durchschnitt haben diese Währungen gegenüber dem US-Dollar durchschnittlich um 4,7% pro Jahr aufgewertet, allen voran lateinamerikanische und osteuropäische Währungen.

Schwellenländerwährungen könnten auch von den Entwicklungen in den USA profitieren.

Die US-Notenbank ist auf die Zinsbremse getreten. Die Fed hat aber nicht nur eine Zinspause eingelegt – es wird zunehmend damit gerechnet, dass der nächste Zinsschritt eine Senkung sein wird –, sondern beendet auch vorzeitig ihren Bilanzabbau. Diese Kehrtwende dürfte dem Wachstum in den USA gegen Jahresende Auftrieb geben. Vorerst aber könnte sie das Ende der unablässigen Stärke des US-Dollars bedeuten.

So wie es momentan aussieht, sind Schwellenländerwährungen gegenüber dem US-Dollar so stark unterbewertet wie seit mindestens zwanzig Jahren nicht mehr. Beide Faktoren zusammen dürften die Schwellenländerwährungen und somit auch Schwellenländer-Staatsanleihen in Lokalwährung beflügeln – ein erheblicher Teil der Rendite dieser Anleihen ist das Ergebnis von Devisenbewegungen.

Erholungsreif

Nicht nur die US-Notenbank hat mittlerweile auf die globale Abkühlung reagiert. Auch die Europäische Zentralbank bietet wieder Langfristkredite für Banken an, um die träge Wirtschaft in der Eurozone in Schwung zu bringen.

Meister der aggressiven Konjunkturbelebungspolitik ist und bleibt jedoch China. Die chinesische Notenbank senkte die Mindestreserveanforderungen für die Banken im vergangenen Jahr fünf Mal, um die Kreditvergabe anzukurbeln, und in den kommenden Monaten ist mit weiteren Senkungen zu rechnen. Gleichzeitig hat die chinesische Regierung die Infrastrukturausgaben stark erhöht, nachdem sie diese 2018 zurückgefahren hatte.

Fundamental attraktiv

Schwellenländeranleihen dürften generell von den verbesserten lokalen Bedingungen profitieren. Umsichtige makroökonomische Maßnahmen und insbesondere die vergleichsweise restriktive Haltung der Zentralbanken in den Schwellenländern deuten darauf hin, dass es in den Volkswirtschaften der Schwellenländer in Zukunft weniger volatil zugehen wird.

Die globalen Handelsspannungen sind vielleicht gar nicht so dramatisch, wie es anfangs schien. Da die Schwellenländer reicher geworden sind, sind sie auch weniger abhängig von Exporten und die Binnennachfrage wirkt ausgleichend. Da Länder wie China sich immer mehr in Richtung Industrieland entwickeln, ist mittlerweile auch die Wertschöpfung ihrer verarbeitenden Industrie höher. Dies hat den Effekt, dass jetzt mehr Lieferketten im Land selbst angesiedelt werden, die bislang auf andere Länder verteilt waren.

Wenn die Handelsspannungen abnehmen, dürfte sich dies auch in hohem Maße positiv auf Investments im Schwellenländeruniversum auswirken.

Hier finden wir Brasilien besonders attraktiv. Die Reformagenda der neuen Regierung hat den Fokus wieder auf die positiven Fundamentaldaten des Landes gelenkt. Wir haben generell ein Faible für Lateinamerika.

Volkswirtschaften mit ausgeprägten Ungleichgewichten hingegen – denken wir nur an die Türkei und Argentinien – dürften weiterhin anfällig für starke Korrekturen sein.

All dies belegt, dass die meisten Schwellenländer nach den Turbulenzen 2018 von ihrer relativen Stärke sowie den realistischen Aussichten auf eine breit abgestützte Erholung zum Jahresende profitieren dürften."

Mary-Therese Barton, Head of Emerging Market Debt

Alper Gocer, Head of EM Local Currency Debt

Pictet Asset Managemet

Hinweis: Dieser Beitrag ist auch hier auf am.pictet verfügbar.