Wenn Ihnen jemand vor zwanzig Jahren eine 10-jährige Anleihe mit einer Rendite angeboten hätte, die kaum die Inflation deckt, hätten Sie sicher dankend abgelehnt. In dem heutigen Niedrigzinsumfeld hingegen würden Sie vielleicht doch ernsthaft über das Angebot nachdenken.

Als Österreich im vergangenen Monat seine 100-jährigen Anleihen verkaufte, übertraf die Nachfrage das Angebot um das Fünffache – das Papier wurde mit einer Rendite von gerade einmal 1,2% verkauft. Das klingt absurd, ist aber vielleicht gar nicht so überraschend, wenn man bedenkt, dass Anleihen im Gesamtwert von 13 Bio. US-$ weltweit unter null Prozent rentieren.

Daran dürfte sich so bald nichts ändern. Die jüngsten Äusserungen der Europäischen Zentralbank und der US-Notenbank lassen darauf schliessen, dass die Zinssätze in den kommenden Monaten weiter sinken werden.

Anleger, die auf der Suche nach Ertrag sind, scheinen in der Klemme zu stecken: Entweder sie nehmen niedrigere Renditen in Kauf oder sie gehen mehr Risiko ein.

Die Entscheidung muss aber gar nicht so radikal schwarz-weiss sein – mit dem richtigen Ansatz können Anleger von einem ausgewogenen Verhältnis von Rendite und Risiko profitieren.

Bei der Pictet-Absolute Return Fixed Income Strategie hat jahrelang die Idee, dass die Zinssätze längere Zeit auf extrem niedrigem Niveau verharren, unser Denken bestimmt.

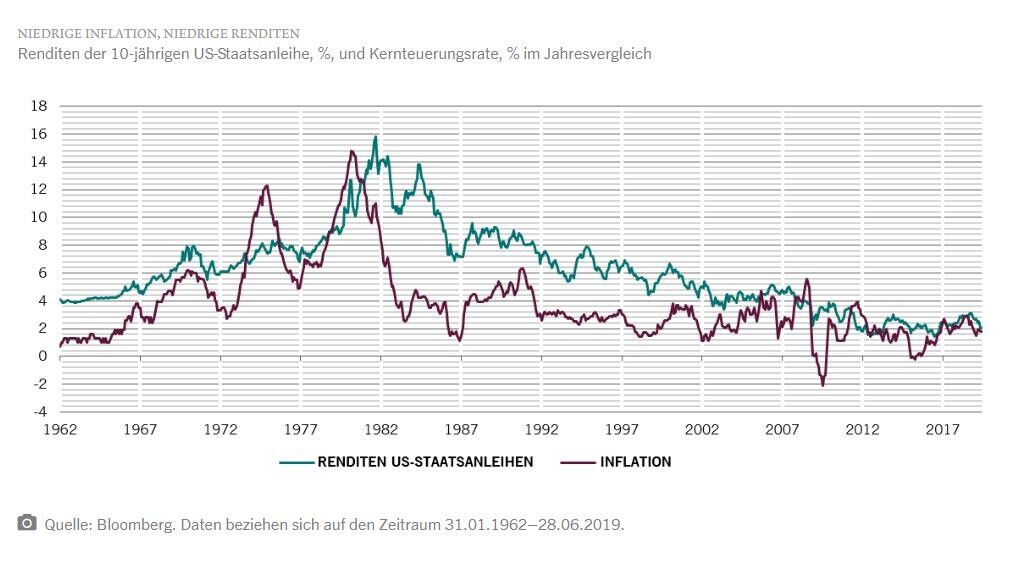

Historisch betrachtet hat die hohe Staatsverschuldung Wirtschaftswachstum gebremst und die Inflation niedrig gehalten. Das wiederum hat zu niedrigen Anleiherenditen geführt (siehe Abbildung). Wir gehen davon aus, dass sich diese Trends fortsetzen, auch wenn kurzzeitige Änderungen der wirtschaftlichen Bedingungen gelegentlich eine härtere Gangart der Zentralbanken auslösen können (wie wir Anfang des Jahres sehen konnten).

Wir spüren Gelegenheiten in Bereichen auf, in denen andere sich nicht trauen zu investieren, gleichen das Risiko aber auf Portfolioebene mit Sicherungsgeschäften aus.

Unpopuläre Anleihen

Am risikoreicheren Ende des Spektrums sehen wir Wertpotenzial bei US-Unternehmensanleihen mit BBB-Rating, der niedrigsten Investment-Grade-Stufe. Die Preise in diesem Segment sind unter Druck geraten und diese Anleihen werden jetzt mit einem attraktiven Aufschlag gehandelt. Viele der grossen Emittenten dieser Kategorie, darunter einige etablierte Konzerne, müssen nach Fusionen und Übernahmen Schulden abbauen. Im Zuge dessen entwickeln sich ihre Anleihen zu interessanten Anlagegelegenheiten.

Unternehmensanleihen dürften auch von den Zinssenkungen der US-Notenbank und dem daraus resultierenden wirtschaftlichen Schub profitieren.

Diese Wertpapiere würden jedoch sehr empfindlich auf einen starken Abschwung oder eine Rezession reagieren. Das ist vielleicht nicht unser Basisszenario, aber unser Ansatz beruht auf der Gewichtung von Wahrscheinlichkeiten und Risiken. Unser Ziel ist es, alle möglichen Szenarien zu analysieren, die Gewinne für unsere Anleger bringen könnten, nicht nur bei Marktaufschwüngen, sondern auch bei -abschwüngen. Eine Long-Position in BBB-Anleihen an sich ist gemessen an diesem Ziel zu risikoreich, daher müssen wir einen kosteneffizienten Weg finden, um das Risiko zu senken und dennoch attraktive Renditen zu erzielen.

In diesem Fall bedeutet das, die Position abzusichern, indem in US-Staatsanleihen mit längerer Laufzeit – 10 bis 30 Jahre – investiert wird. In der Vergangenheit korrelierten die Renditen dieser Staatspapiere konsequent negativ mit denjenigen von BBB-Unternehmensanleihen, was für die Absicherung perfekt ist (siehe Abbildung). Wenn es der US-Wirtschaft schlecht geht, werden die US-Zinssätze noch weiter nach unten gehen als aktuell erwartet und dort lange Zeit verharren – davon profitieren Staatsanleihen mit längerer Laufzeit. Wir haben diese Position während des Ausverkaufs am Markt zu Jahresbeginn aufgenommen.

In ähnlicher Weise haben wir in Europa unsere Allokation in Investment-Grade-Unternehmensanleihen durch den Kauf länger laufender deutscher Bundesanleihen abgesichert – hier haben wir uns auf Emittenten aus der Immobilienbranche konzentriert.

Schwellenländer nicht unterschätzen

Die Chancen, ein ausgewogenes Verhältnis von Rendite und Volatilität zu erreichen, sind nicht auf die Industrieländer beschränkt. Auch in den Schwellenländern gibt es sie.

Schwellenländeranleihen reagieren in der Regel besonders empfindlich auf Veränderungen der US-Zinssätze. Daher dürften Zinssenkungen durch die US-Notenbank einer Anlageklasse zugutekommen, die bereits von der Transformation Chinas zu einer ausgewogeneren Wirtschaft profitiert.

Auf US-Dollar lautende Schwellenländeranleihen bieten daher die Möglichkeit, in den kommenden Jahren attraktive volatilitätsbereinigte Renditen zu erwirtschaften. Abgesehen von ihrem langfristigen Potenzial sind die Schwellenländer allerdings auch bekannt für kurzfristige Volatilitätsschübe. Wir sind überzeugt, dass wir dieses Risiko mit Short-Positionen in verschiedenen Schwellenländerwährungen gegenüber dem US-Dollar reduzieren können.

Es ist bekanntermassen schwer vorherzusagen, welchen Weg Märkte, Volkswirtschaften und die Politik einschlagen werden. Und wir möchten nicht unsere Performance aufs Spiel setzen, nur weil die Konjunkturprognosen falsch sind. Stattdessen konzentrieren wir uns darauf, langfristige Strukturtrends zu erkennen und in die sich daraus ergebenden Möglichkeiten zu investieren, während wir bei jeder Chance die Risiken abwägen und streuen. Jetzt, wo die Zinssätze am Tiefpunkt, Anleihen hingegen auf Rekordhoch sind, halten wir diesen Ansatz für sehr sinnvoll.

Ella Hoxha, Senior Investment Manager, Global Bonds Team, Pictet Asset Management