Das Jahr 2020 könnte einen Meilenstein in der Geschichte der asiatischen Anleihenmärkte markieren.

Da die intraregionalen Handels- und Finanzbeziehungen innerhalb Asiens intensiver werden, werden sich die einzelnen Volkswirtschaften weiter von den USA lösen und sich China und dem Renminbi (RMB) zuwenden.

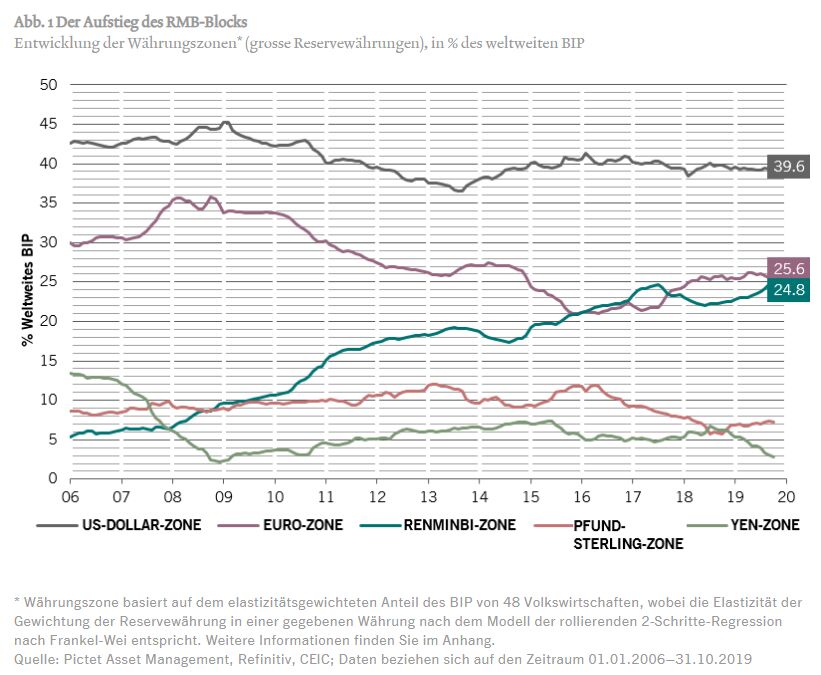

Diese chinazentrierte Währungszone – der sogenannte „RMB-Block“ – dürfte dem Euro im kommenden Jahr den Rang ablaufen und zum weltgrössten Währungsraum nach dem US-Dollar avancieren.

Dies dürfte dem Renminbi und anderen asiatischen Währungen helfen, 2020 und darüber hinaus an Stärke zu gewinnen, nachdem ein Grossteil des vergangenen Jahres erst einmal die Wunden geheilt werden mussten, die der Handelskrieg gerissen hatte.

An dieser Stelle sollten vor allem Anleger in asiatischen Lokalwährungsanleihen hellhörig werden, weil die Währungsaufwertung in den vergangenen zehn Jahren eine Hauptrenditequelle für Schwellenländeranleihen in Lokalwährung war – in einer Grössenordnung von bis zu einem Viertel der Gesamtrendite der Anlageklasse.1

Geteiltes Schicksal

Egal, wohin die Anleger blicken, zwanzig Jahre nach der Währungskrise in Asien intensivieren die asiatischen Volkswirtschaften immer mehr ihre Wirtschafts-, Handels- und Finanzbeziehungen untereinander.

McKinsey zufolge sind 60 Prozent der von asiatischen Volkswirtschaften gehandelten Waren intraregionaler Natur, ebenso wie 59 Prozent der ausländischen Direktinvestitionen (FDI). Hinzu kommt, dass mehr als zwei Drittel der asiatischen Investitionen in Startups in Unternehmen mit Sitz in der Region fliessen.

Dies hat dazu beigetragen, den Status des Renminbi als asiatische Ankerwährung zu stärken.

Die asiatischen Schwellenländer wickeln Verträge immer häufiger in der chinesischen Währung ab und nutzen dafür RMB-Einlagen, die sie als Nettoexporteure nach China aufgebaut haben. Viele asiatische Volkswirtschaften überlegen auch, den Renminbi in den regionalen Pufferfonds für Fremdwährungsreserven aufzunehmen, der nach der Währungskrise 1997 gegründet wurde. Sollte das geschehen, würden die Länder noch weniger vom US-Dollar abhängig sein.

Unsere Berechnungen mithilfe eines Währungs-Regressionsmodells zeigen, dass 19% der Bewegungen bei asiatischen Währungen dieser Verlagerung zum Renminbi geschuldet sind – im Jahr 2006 waren es 0%.

Der koreanische Won sticht als empfindlichste Währung von allen hervor. Unsere Analysen zeigen, dass sich rund 40% seiner Bewegungen durch den Renminbi erklären lassen.2

Auch wenn der US-Dollar weiterhin dominierend ist, ist sein Einfluss auf die asiatischen Währungen von einem Rekordwert von 90% im Jahr 2008 auf 81% gesunken.

Unseren Analysen zufolge entfallen auf den RMB-Block bereits 24,8% des weltweiten Bruttoinlandsprodukts, nur geringfügig weniger als die 25,6% in der Euro-Zone (siehe Abb. 1).

Angesichts seiner schnellen Entwicklung ist es nur eine Frage der Zeit, bis der RMB-Block der Eurozone den Rang als zweitgrösster Währungsblock der Welt abläuft.

Ungerecht bestraft

Die zunehmende Präsenz des RMB im internationalen Finanzsystem dürfte die Währung langfristig stützen.

Die Währung ist im vergangenen Jahr im Zuge der zunehmenden Handelsstreitigkeiten abgesackt und hat andere asiatische Währungen mit nach unten gezogen. Dennoch ist der Renminbi unseren Fair-Value-Modellen zufolge gerade um mehr als 22% gegenüber dem US-Dollar unterbewertet.

Die Fundamentaldaten deuten darauf hin, dass sich der Abstand bald einengen dürfte.

Zunächst einmal ist die chinesische Wirtschaft in einer besseren Verfassung als die veröffentlichten Wachstumszahlen vermuten lassen. Auch wenn die Wachstumsrate des BIP so schwach ist wie seit 30 Jahren nicht mehr, steht nach unserer Auffassung der Abkühlung des Landes ein potenzielles Wachstum – unter Berücksichtigung des Effekts der strukturellen Regulierung und des demografischen Wandels – von 6% entgegen.

Wir sind überzeugt, dass der Abschwung viel gravierender ausgefallen wäre, hätte Peking keine antizyklischen Massnahmen ergriffen.

Das Konjunkturbelebungspaket des letzten Jahres – das umfangreichste seit 2009 – beinhaltete Einkommensteuersenkungen, Infrastrukturprojekte und Steuerermässigungen für Exporte und belief sich auf 1,5 Bio. RMB bzw. 1,6% des BIP.

Wir gehen davon aus, dass die Regierung bereit ist, die am stärksten von den Auswirkungen des Handelskriegs betroffenen Teile der Wirtschaft weiter zu stützen.

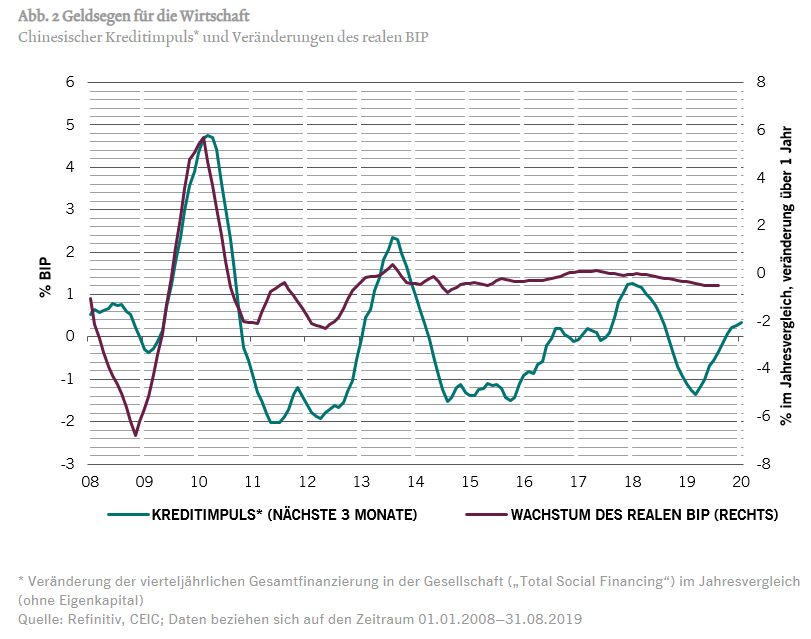

Wie umfangreich die geld- und fiskalpolitische Unterstützung Pekings tatsächlich ist, wird deutlich, wenn man sich den chinesischen Kreditimpuls anschaut, eine wichtige Kredit- und Liquiditätskennzahl für die Realwirtschaft, die in positives Territorium vorgestossen ist (siehe Abb. 2).

Ängste, dass ausländische Unternehmen scharenweise China verlassen würden, haben sich nicht bestätigt. Die Anzahl ausländischer Unternehmen in dem Land lag Ende 2018 auf einem Allzeithoch von 593.000, was auf die Rekordzahl an Neuregistrierungen im vergangenen Jahr zurückzuführen ist. Ausländische Direktinvestitionen in China sind stabil, mit einer langfristigen durchschnittlichen Wachstumsrate von 3% im Jahr.

Andere asiatische Länder, die den heissen Atem des Handelskriegs zu spüren bekommen, sichern sich ebenfalls mit fiskalpolitischen Impulsen ab.

Regional betrachtet sind die asiatischen Schwellenländer mittlerweile die am schnellsten wachsende Region der Welt – mit einem Wirtschaftswachstum von knapp über 6% pro Jahr.

Attraktives Potenzial

Mit dem robusten Wirtschaftswachstum in Asien geht eine schwache Inflation einher, die so niedrig ist wie zuletzt 2009.

Berücksichtigen wir alle diese Faktoren, sind die Aussichten für den Renminbi und die asiatischen Währungen rosig.

Wir gehen davon aus, dass die chinesische Währung in den kommenden fünf Jahren um mindestens 2% pro Jahr aufwerten wird. Das wird den asiatischen Währungen helfen, sich aus ihren 10-Jahres-Tiefs herauszumanövrieren. Nach unserer Einschätzung werden sie es dem Renminbi gleichtun und bis 2023 jährlich um mindestens 2% zulegen.

All dies bestätigt uns in unserer Annahme, dass sich Asien bei internationalen Anleiheninvestments ein grösseres Stück vom Kuchen sichern und zu einer strategischen Anlageklasse entwickeln wird. Anleger müssen ihre Portfolioallokationen überdenken, um dem zunehmenden Einfluss Asiens Rechnung zu tragen.

Das 19. Jahrhundert hat vielleicht Europa gehört und das 20. den USA. Das 21. Jahrhundert könnte Asien für sich beanspruchen.

[1] Quelle: JP Morgan GBI-EM Index, basierend auf Daten für den Zeitraum 31.12.2001–30.11.2019

[2] Siehe Anhang