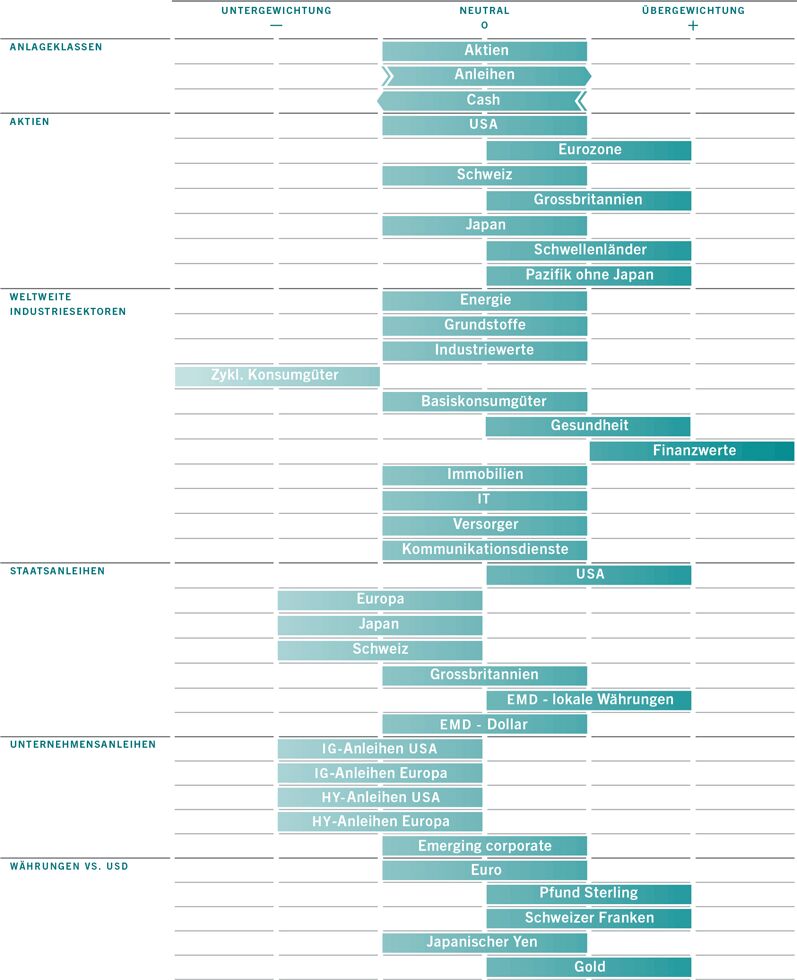

Asset-Allocation: Defensiver agieren

Die Anleger versuchen, sich gegen die möglichen Auswirkungen des Coronavirus, der China heimgesucht hat, zu wappnen.

Welche Folgen die Ausbreitung des Virus letztendlich haben wird, dazu können auch die Epidemiologen noch nichts sagen: Sie wissen nicht genau, wie ansteckend und tödlich das Virus wirklich ist und ob es schon weitergegeben werden kann, bevor Symptome auftreten. Es könnte sein, dass es sich „nur“ um eine weitere Variation der saisonalen Influenza (Grippe) handelt. Oder um etwas viel Schlimmeres – die Weltgesundheitsorganisation hat jedenfalls den globalen Gesundheitsnotstand ausgerufen.

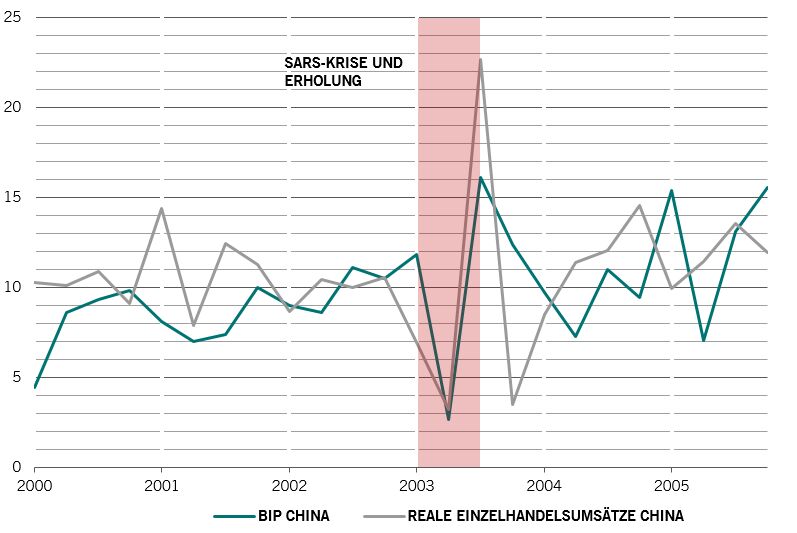

Im Moment ziehen die Anleger Parallelen zur letzten grossen Coronavirus-Epidemie, die sich von China kommend ausbreitete – SARS im Jahr 2003 (siehe Abb. 2). Damals war die Reaktion des Marktes sehr drastisch, angesichts der hohen Todesfallraten und der unmittelbaren negativen Auswirkungen auf die chinesische Wirtschaft. Da die Epidemie aber schnell eingedämmt werden konnte, erholte sich die Wirtschaft in genauso schnellem Tempo wieder. Sollte sich die Geschichte wiederholen, wäre das ein positives Zeichen für die Schwellenländer. Es gibt jedoch Unterschiede zwischen jetzt und den Geschehnissen im Jahr 2003. Das Coronavirus scheint weniger tödlich zu sein, lässt sich dafür aber auch nicht so leicht eindämmen. Und: Der Anteil Chinas an der globalen Wirtschaft ist heute viermal so gross wie 2003.

Februar 2020

Quelle: Pictet Asset Management

Der Chef der US-Notenbank, Jerome Powell, erklärte bereits, dass er die weiteren Entwicklungen genau beobachten werde – so wie seine Kollegen rund um den Globus. Die chinesische Zentralbank versorgte die gebeutelten Märkte mit zusätzlicher Liquidität, nachdem der Handel nach den Neujahrsferien wieder aufgenommen worden war. Fiskalpolitische Massnahmen dürften aber einen unmittelbareren Effekt auf die breitere Wirtschaft haben. Die chinesische Regierung hatte die Steuersätze während der SARS-Krise gesenkt und dürfte jetzt ähnliche Schritte unternehmen, um die Auswirkungen auf Binnennachfrage und Produktion abzuschwächen, sollte die Quarantäne weit über die chinesischen Neujahrsferien hinaus andauern. Zudem dürften sich die Infrastrukturausgaben später im Jahr beschleunigen. Unter Berücksichtigung all dieser Faktoren bleiben wir in Aktien neutral gewichtet, erhöhen aber die Gewichtung in defensiveren Anlagen und gehen bei Anleihen von untergewichtet zu neutral über.

Abgesehen von den Risiken, die das Coronavirus mit sich bringt, insbesondere für die asiatischen Volkswirtschaften, geht unser Konjunkturzyklusmodell von einem weitgehend ausgewogenen Ausblick für die meisten Länder aus, wobei die Aussichten für die USA überdurchschnittlich positiv sind. Das Geschäftsklima hat sich nach den Tiefständen des vergangenen Jahres erholt.

ABB. 2 SARS-Trauma

Veränderung des chinesischen BIP und Wachstum der Einzelhandelsumsätze im Quartalsvergleich, %, annualisiert

Unser Bewertungsmodell gibt erste Warnsignale für den US-Aktienmarkt aus. Der britische und der japanische Aktienmarkt hingegen notieren attraktiv im Verhältnis zu ihren Fundamentaldaten.

Nach einer massiven Rally erscheint Gold langsam wieder teuer – ist aber angesichts dürftiger Renditen und jeder Menge Risiken, egal wo man hinschaut, weiterhin eine attraktive Absicherung zu einem angemessenen Preis.

Unsere Liquiditätskennzahlen sind weitgehend stabil. Für dieses Jahr werden Liquiditätsspritzen durch die Zentralbanken in Höhe von 1,2 Bio. US-$ – etwa 2% des globalen BIP – prognostiziert. Der Markt preist ein noch höheres Volumen ein, sodass die Enttäuschung hinterher gross sein könnte. China könnte jedoch mit seiner Reaktion auf das Coronavirus einen Ausgleich schaffen.

Unsere technischen Indikatoren liegen weiter im grünen Bereich, vor allem jetzt, wo positive saisonale Faktoren ins Spiel kommen. Bei einigen Anlagen ist jedoch Vorsicht geboten: Hochzinsanleihen, Technologieaktien und der mexikanische Peso scheinen nach unseren Modellen überkauft zu sein.