Die heftigen Marktreaktionen auf die sich schnell ausbreitende Coronavirus-Epidemie und den von den Saudis ausgelösten Ölpreiskrieg haben die Aktien potenziell für eine scharfe, wenn auch kurzfristige Erholung bereit gemacht. Der Schock für die Märkte wird durch den Anstieg des VIX, des Aktienmarkt-Volatilitätsindex, unterstrichen, der den grössten Dreimonatsanstieg seit dem Crash am Schwarzen Montag im Jahr 1987 verzeichnete und sogar noch grösser war als während der Lehman Brothers-Krise.

Eine Erholung der Aktienmärkte ist umso wahrscheinlicher, wenn die politischen Entscheidungsträger koordinierte Konjunkturmassnahmen ergreifen, ähnlich wie es Grossbritannien am Mittwoch mit einer Notfallzinssenkung der Bank of England und einem riesigen Finanzpaket getan hat. Daher erhöhen wir unsere taktische Positionierung bei Aktien von der Untergewichtung auf neutral und trimmen die Liquidität auf neutral.

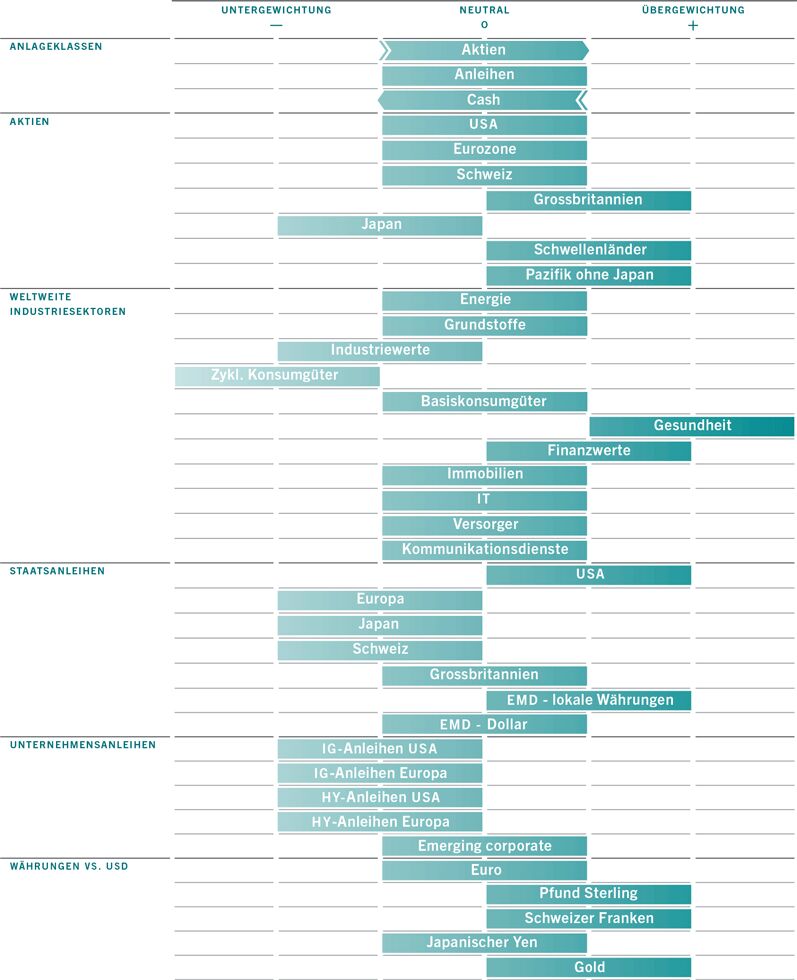

Wir bleiben jedoch vorsichtig. Bevorzugt werden von uns defensive Aktiensektoren wie Gesundheit und wir bleiben in „sicheren Häfen“ wie dem Schweizer Franken, US-Staatsanleihen und Gold übergewichtet.

Die Aussichten für Unternehmensanleihen sind für die nächste Zeit wenig berauschend, nicht zuletzt, weil die Marktliquidität abnimmt.

Abb. 1 Monatsübersicht: Asset-Allocation

Stand 11.03.2020. Quelle: Pictet Asset Management

Auch wenn sich die jüngsten Ereignisse noch nicht in unseren Konjunkturzyklusindikatoren niederschlagen, deuten die Frühindikatoren darauf hin, dass die chinesische Produktion im ersten Quartal um rund 5% auf Jahresbasis zurückgegangen ist. Wir sind jedoch zuversichtlich, weil China anscheinend wieder zur Normalität zurückkehrt, nachdem die Epidemie weitgehend unter Kontrolle gebracht worden ist. Wenn sich die Lage in der zweitgrössten Volkswirtschaft der Welt wieder normalisiert, könnte es im zweiten Quartal eine starke Erholung geben. Auch andere asiatische Volkswirtschaften haben sich wacker gehalten. Entscheidend ist jetzt, wie sich die Ereignisse in den USA und Europa entwickeln werden. Italien hat als erstes westliches Land die Konsequenzen gespürt, wie das Virus das Leben der Menschen auf den Kopf stellen kann.

Die Liquiditätsbedingungen dürften sich dank koordinierter fiskal- und geldpolitischer Massnahmen verbessern. Wir schätzen, dass die globalen Zentralbanken bislang 350 Mrd. US-$ an Liquidität bereitgestellt haben – die Federal Reserve und die Bank of England beispielsweise haben Notfallzinssenkungen vorgenommen. Das reicht natürlich bei Weitem nicht, aber wir gehen davon aus, dass die Währungshüter in den kommenden Monaten noch aggressiver vorgehen werden und die Liquiditätsbereitstellung für dieses Jahr auf 2 Bio. US-$ ansteigen wird (fast doppelt so viel wie der Jahresdurchschnitt seit 2008).

Es gibt auch ermutigende Anzeichen, dass die Geldpolitik die Eigenkapitalanforderungen der Banken zurückschrauben und gefährdeten Unternehmen unter die Arme greifen wird, um den Kreditmarkt entlasten. Der Schritt der britischen Notenbank könnte eine Signalwirkung für andere Zentralbanken haben – die Bank of England hat den antizyklischen Kapitalpuffer für Banken von 1% auf 0% gesenkt und ihren Plan, ihn zum Jahresende hin auf 2% anzuheben, auf Eis gelegt. Zudem hat sie ein 100 Mrd. GBP schweres Finanzierungspaket für Banken beschlossen, mit dem Kredite an vom Virus betroffene kleine und mittelgrosse Unternehmen weitergeleitet werden sollen.

Nachdem globale Aktien gemessen an ihrem Höchststand von Mitte Februar rund 20% eingebüsst haben, ist die ehemals teure Anlageklasse unserem Bewertungsmodell zufolge binnen weniger als einem Monat günstig geworden. Das KGV des MSCI World Index ging von 16,9 am 19. Februar auf 14,7 am 10. März zurück – das sind 13%.

Entscheidend ist, dass sowohl die Aktien- als auch die Anleihemärkte jetzt eine Rezession erwarten – diese Wahrscheinlichkeit ist in den USA mit 70–75 Prozent eingepreist. Das lässt Raum für einen möglichen Aufschwung als Reaktion auf etwaige Konjunkturmassnahmen der Regierung oder der Zentralbank. Aktien sind zwar billig, aber nicht aussergewöhnlich – auf Total-Return-Basis liegen wir nur eine Standardabweichung unter dem 20-Jahres-Trend –, sodass es Spielraum für neue Tiefststände gibt, wenn sich die Coronavirus-Situation verschlechtert.

Was die technischen Aspekte der Märkte betrifft, so zeigt unser Stimmungsindikator, dass Aktien überverkauft sind, wobei die Angst der Anleger stark zunimmt. Die Positionierung der Anleger zeigt jedoch, dass es keine Massenflucht aus der Anlageklasse gegeben hat, was darauf hindeutet, dass der Markt noch keine Kapitulation erlebt hat.