Asset-Allocation: Geldpolitische Bazooka

Die globale Wirtschaft gerät ins Stocken.

Rund ein Drittel der Weltbevölkerung ist von einem Lockdown betroffen, mit dem die Ausbreitung des Coronavirus gestoppt werden soll. Die Folge sind flächendeckende Werks- und Geschäftsschliessungen.

Wie schwerwiegend die Krise ist, die die Politik zu bewältigen hat, machen die jüngsten Arbeitslosenzahlen deutlich: In den USA wurden in der Woche zum 21. März 3,28 Millionen Anträge auf Arbeitslosengeld eingereicht

– ein Rekord und ein Anstieg von mehr als 3 Millionen gegenüber der Vorwoche.

In einem solchen Umfeld werden die Unternehmensgewinne sicherlich stark zurückgehen, ebenso wie die Dividenden. An den Finanzmärkten gab es daher Volatilitätsschübe mit erschreckender Intensität.

Der S&P 500 Index zum Beispiel brach binnen weniger Wochen um 35% ein – ein Rückgang vergleichbar mit dem am Schwarzen Montag 1987 und dem Börsencrash 1929.

Drastische Zeiten erfordern drastische Massnahmen, und genau die werden von Zentralbanken und Regierungen in aller Welt ergriffen.

Wir gehen davon aus, dass die Zentralbanken in diesem Jahr geldpolitische Impulse in einer Grössenordnung von einem Zehntel des globalen BIP geben werden und die fiskalpolitische Lockerung etwa 4% der Wirtschaftsleistung entsprechen wird.

Dank dieser entschlossenen, koordinierten Massnahmen dürfte sich ein längerer Abschwung der Weltwirtschaft abwenden lasen.

Investoren sollten jedoch wachsam sein. In den kommenden Wochen wird es erneut zu sehr starker Volatilität an den Finanzmärkten kommen, wenn das Ausmass des wirtschaftlichen Schadens infolge der Pandemie deutlich wird. Aus den genannten Gründen behalten wir unsere neutrale Positionierung in Aktien und Anleihen bei.

Abb. 1 Monatsübersicht: Asset-Allocation

Quelle: Pictet Asset Management

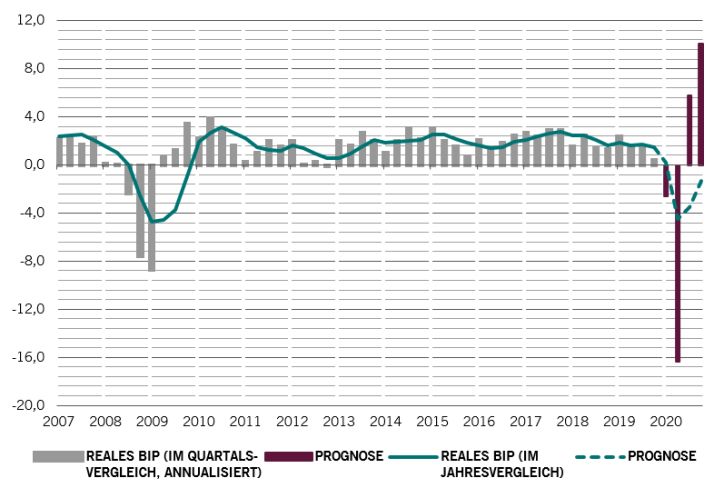

Unsere Konjunkturzyklusanalyse hat ergeben, dass sich die globale Wirtschaft in diesem Jahr um 0,4% abkühlen wird.

Die Industrieländer – vor allem in der Eurozone – stehen mitten in der Schusslinie, wohingegen die Lage in den Schwellenländern etwas besser aussieht, vor allem in China, wo sich die Wirtschaft langsam erholt.

Vor kurzem noch war China das Epizentrum des Ausbruchs, jetzt kehrt das Land allmählich zur Normalität zurück. Schaut man sich die chinesischen Daten zum Kohleverbrauch und Strassenverkehr an, ist die Wirtschaftsaktivität des Landes augenscheinlich zu mehr als 80% wiederhergestellt.

Die wirtschaftliche Erholung könnte daher ähnlich stark verlaufen wie zuvor der Abschwung.

Die zweitgrösste Wirtschaft der Welt wird in diesem Jahr um 2% wachsen – was aber immer noch nicht ausreicht, um das von Peking angestrebte Ziel einer Verdopplung des BIP und der Einkommen in den zehn Jahren bis 2020 zu erreichen.

Abb. 2 - V-förmige Erholung?

Quelle: Pictet Asset Management, Refinitiv. Daten beziehen sich auf den Zeitraum 01.01.2007–01.10.2020.

Unseren Liquiditätsmodellen zufolge werden die weltweiten Zentralbanken geldpolitische Impulse von 5,7 Bio. US-$ bzw. 10% des BIP geben – ein Drittel mehr als im Zeitraum 2008–2009.

Rund 3,4 Bio. US-$ dürften aus den USA kommen, wo die Federal Reserve Anleihen im Wert von 600 Mrd. US-$ in einer einzigen Woche kauft – sechs Mal mehr als ihre Gesamtkäufe bei der letzten Runde der quantitativen Lockerung.

Wir sind überzeugt, dass die US-Notenbank noch jede Menge Pulver zu verschiessen hat – der Umfang der Anleihenkäufe könnte nach unserer Einschätzung problemlos verdoppelt werden.

Im Rahmen des Programms der Fed zum Kauf von Unternehmensanleihen, das über den „Exchange Stabilisation Fund“ (ESF) – ein vom US-Finanzministerium finanzierter Börsenstabilisierungsfonds – umgesetzt wird, könnten Anleihen im Wert von 4 Bio. US-$ gekauft werden.

Die Europäische Zentralbank wird Liquidität in Höhe von 1 Bio. € in das Finanzsystem pumpen.

Wir gehen davon aus, dass die Währungshüter der Region zu mehr bereit sind – denkbar wäre eine Aufgabe der selbst auferlegten Beschränkungen von Anleihenkäufen und die Umsetzung des OMT-Programms, einem Rettungsprogramm, das es der EZB ermöglicht, in unbeschränktem Umfang Ankäufe von Anleihen von Staaten im Euro-Währungsgebiet durchzuführen.

Global betrachtet werden durch den Gelddruck der Zentralbanken die diesjährigen Staatsausgaben gedeckt, die sich bislang auf rund 2,2 Bio. US-$ belaufen.

Nach den Kurseinbrüchen in nur fünf Wochen deuten unsere Bewertungskennzahlen darauf hin, dass globale Aktien bereits jede Menge schlechter Nachrichten eingepreist haben.

Die Lage an den Aktienmärkten lässt darauf schliessen, dass Anleger für dieses Jahr mit einem zweistelligen Dividendenrückgang in den USA, der Eurozone und Japan rechnen. Unsere eigenen Analysen zeigen, dass die von S&P 500-Unternehmen erwirtschafteten Gewinne um mehr als 10% in diesem Jahr fallen werden.1

Unserem langfristigen Modell zufolge dürften sich globale Aktien in den nächsten fünf Jahren aber um real mehr als 10% pro Jahr besser entwickeln als Anleihen.2

Die aktuellen Aktienbewertungen dürften sich daher für langfristig orientierte Anleger als attraktiv erweisen.

Unsere technischen Indikatoren zeigen, dass die Aktienmärkte „überverkauft“ sind. Die Indikatoren für Anlegerstimmung und Investitionszuflüsse deuten auf extremen Pessimismus hin.

Es sind daher weitere Marktschwankungen möglich, grösstenteils infolge des Verkaufs von Instrumenten, die an Volatilitätsindizes gekoppelt sind.

Lesen Sie weiter in Kapitel 2 auf am.pictet: Aktienregionen und -sektoren: Defensiv bleiben

[1] Jährliches Wachstum der Dividende je Anteil an den grossen Aktienmärkten (S&P500, Eurostoxx 50, FTSE100, SMI Index, Nikkei 225), dargestellt in Dividenden-Futures. Quelle: Refinitiv, CME, EUREX, LIFFE, Pictet Asset Management. Daten vom 24.03.2020.

[2] Basierend auf unserer Prognose zum BIP von 1,6% im Jahresvergleich