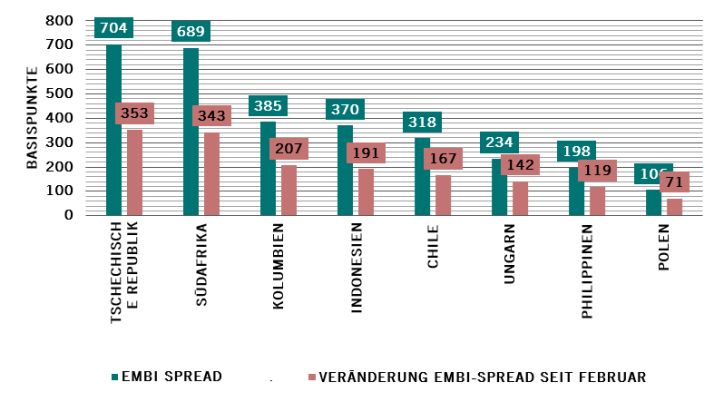

Einer der Effekte der Covid-19-Krise auf die Schwellenländer war der steile Anstieg der Spreads (siehe Abb. 1). Die Zentralbanken haben mit einer Reihe von Massnahmen reagiert, einschliesslich quantitativer Lockerung, was für die Schwellenländer ein echtes Novum ist. Die Ausweitung der Schwellenländer-Spreads macht das Ausmass des Schocks deutlich

Quelle: Pictet Asset Management, Bloomberg, Daten vom 08.04.2020

Zentralbanken der Schwellenländer betreten unbekanntes Terrain

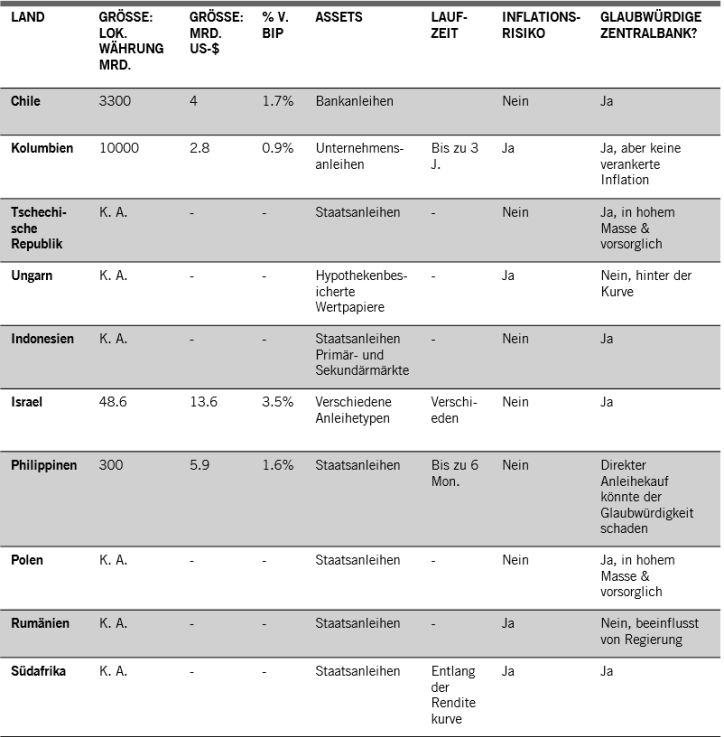

Chile, Kolumbien, die Tschechische Republik, Ungarn, Indonesien, Israel, die Philippinen, Polen, Rumänien und Südafrika haben QE-Massnahmen angekündigt, um der aktuellen Wirtschaftskrise zu begegnen (siehe Abb. 2).

Andere Schwellenländer denken über ähnliche Massnahmen nach. In Brasilien muss die Verfassung geändert werden, was den aussergewöhnlichen Charakter dieser Massnahmen im Schwellenländeruniversum deutlich macht.

Schwellenländer kündigen diverse QE-Programme an

Quelle: Pictet Asset Management, Websites der betreffenden Zentralbanken, 08.04.2020

Was macht die quantitative Lockerung in den Schwellenländern so besonders?

In den Industrieländern wurde die quantitative Lockerung in der Vergangenheit als Instrument zur Senkung der Finanzierungskosten eingesetzt, wenn das herkömmliche Instrumentarium ausgeschöpft war.

Auch wenn der betragsmässige Umfang überschaubar ist, die Symbolkraft ist stark

In den Schwellenländern hingegen wird mit den Massnahmen das Ziel verfolgt, die Liquidität zu verbessern und die Funktionsfähigkeit der Märkte zu erhalten. Der betragsmässige Umfang der QE-Programme in den Schwellenländern ist bislang überschaubar, vor allem relativ zum BIP, aber die Symbolkraft dieser Massnahmen ist stark.

Im aktuellen Szenario werden die meisten Länder die quantitative Lockerung mit herkömmlichen Instrumenten kombinieren.

- QE in Kombination mit Leitzinssenkungen

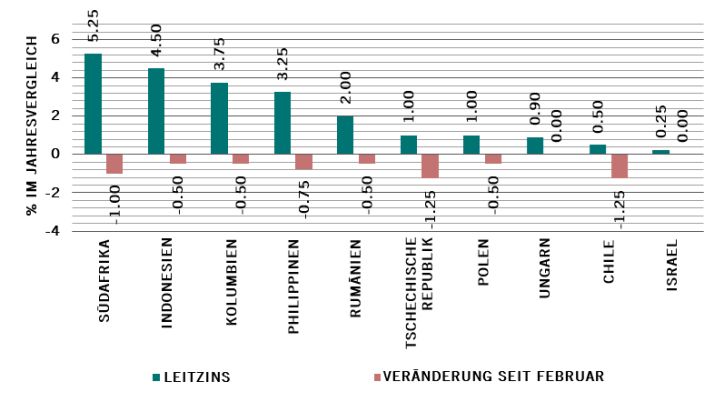

Die meisten Zentralbanken der Schwellenländer haben bereits ihre Leitzinsen gesenkt (siehe Abb. 3).

Zentralbanken der Schwellenländer haben Zinssätze um bis zu 1,25 % seit Februar gesenkt

Quelle: Pictet Asset Management, Refinitiv, CEIC, Bloomberg; Daten vom 08.04.2020

- Weitere Massnahmen & Beispiel Philippinen

Zu weiteren Massnahmen zählen gezielte längerfristige Refinanzierungsgeschäfte, eine Senkung der Mindestreserveanforderungen und andere Instrumente zur Erhöhung der Liquidität.

Die Zentralbank der Philippinen ist ein gutes Beispiel. Nach zwei Zinssenkungen um jeweils 25 und 50 Basispunkte im Februar und März teilte sie den Abschluss einer Vereinbarung für den Rückkauf von Staatsanleihen durch das Finanzministerium mit. Ausserdem senkte sie die Mindestreserveanforderungen für Universal- und Geschäftsbanken von 600 auf 400 Basispunkte. Die Zentralbank zieht eine ähnliche Senkung für andere Banken und Finanzinstitute in Erwägung. Zudem hat sie 20 Mrd. PHP als Dividendenvorschuss an die Zentralregierung zur Bewältigung der Covid-19-Krise gezahlt.

Quantitative Lockerung in Schwellenländern – Glaubwürdigkeit der Zentralbanken auf dem Prüfstand

Die neuen QE-Programme werden zum Testfall für das Vertrauen der Investoren in die Zentralbanken.

Neben ihren eigentlichen Zielen, die darin bestehen, das reibungslose Funktionieren der Märkte sicherzustellen, die Liquidität aufrechtzuerhalten, die Finanzierungskosten für Regierungen und Unternehmen zu senken und die Inflation zu beleben, sofern nötig (was bei den meisten nicht der Fall ist), unterziehen sich die Zentralbanken der Schwellenländer einem selbst gewählten Glaubwürdigkeitstest.

Der erste Test betrifft die Transparenz hinsichtlich Umfang und Dauer dieser QE-Programme, zu denen kaum Informationen durchdringen.

Der erste Test für die Zentralbanken wird die Definition klarer Bedingungen sein.

Ihre Glaubwürdigkeit hängt auch von ihrer Unabhängigkeit von den Regierungen ab.

Die quantitative Lockerung wird sicherlich dort Inflationsdruck auslösen, wo die Massnahmen durch frisches Notenbankgeld finanziert werden und länger andauern. Die Folge könnte auch ein künstlicher Anstieg der Preise für Vermögenswerte, auf welche die Massnahmen nicht abzielen, sein. Auch hier müssen die Zentralbanken sorgfältig die nachteiligen Effekte abwägen.

Die Schwellenländer haben den Vorteil, dass die quantitative Lockerung effizienter ist, wenn der Leitzins nicht im Null-Bereich liegt, was bei den meisten der Fall ist (siehe Abb. 3).

Drastische Zeiten erfordern drastische Massnahmen. Als Reaktion auf die Covid-19-Krise ergreifen die Schwellenländer zum allerersten Mal Massnahmen zur quantitativen Lockerung. Diese haben kurzfristige Vorteile, aber auch langfristige Nachteile, wenn diese Vorgehensweise nicht wohlüberlegt ist. Das wird eine Belastungsprobe für die Glaubwürdigkeit der Zentralbanken in den Schwellenländern sein.