"Die globale Wirtschaft erholt sich von den Auswirkungen der Pandemie und die Unternehmensgewinne ziehen an – teilweise dank grosszügiger geld- und fiskalpolitischer Anreize. Die Zinssätze bleiben auf niedrigem Niveau, und es ist davon auszugehen, dass dies langfristig so bleiben wird. In der Vergangenheit war ein solches Umfeld immer sehr zuträglich für Speculative-Grade-Credit.

Die Kombination aus sich verbessernden Aussichten für Wirtschaft und Unternehmensgewinne und niedrigen Schuldendienstkosten verringert das Ausfallrisiko. Das bedeutet, dass Hochzinsanleihen weiterhin zu den wenigen Segmenten des Anleihenmarktes gehören werden, in denen Investoren sich eine positive reale Rendite sichern können.

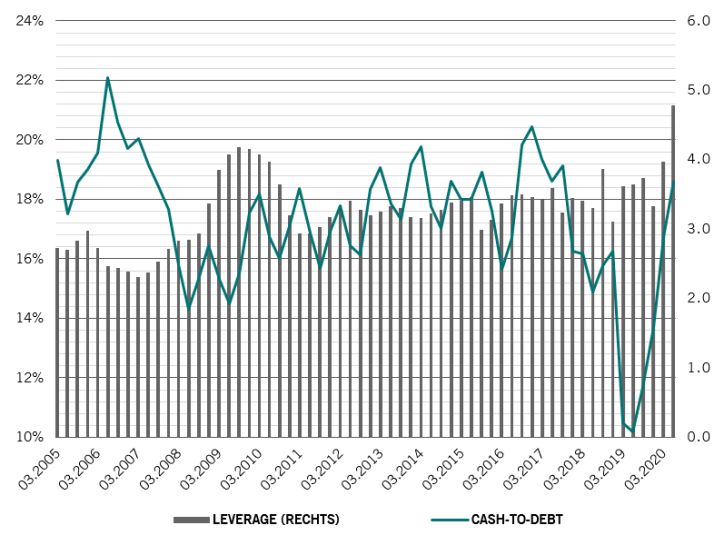

Das Konjunkturbild ist so ermutigend wie seit Monaten nicht mehr. Dem ist ein schwaches zweites Quartal vorausgegangen, in dem die Fremdverschuldung europäischer Emittenten von Hochzinsanleihen ein Mehrjahreshoch von 4,8 erreichte, das EBITDA um 47% gegenüber dem Vorjahr zurückging und die Verschuldung um 23% stieg (siehe Abb. 1). Jüngste Daten deuten darauf hin, dass die Aktivität in Europa jetzt wieder bei rund 80% des Wertes vor COVID-19 liegt. Die Nachfrage nach Autos, ein Frühindikator für wirtschaftliches Wachstum, ist wieder gestiegen und liegt jetzt nur noch 20% unter den Sechsjahrestrends – im Frühjahr waren es noch 80%. Wir sind daher zuversichtlich, dass es in den kommenden Monaten weitere positive Überraschungen geben wird, sowohl bei den makroökonomischen Daten als auch bei den Unternehmensgewinnen. Das spiegelt sich allerdings noch nicht an den Finanzmärkten wider.

Abb. 1 – Peak leverage, strong cash

Quelle: Morgan Stanley. Daten beziehen sich auf den Zeitraum 01.01.2005–30.06.2020.

Die Aussichten für Speculative-Grade-Unternehmen sind sogar noch besser, wenn man die Steuer- und Geldpolitik berücksichtigt. Der europäische Kreditmarkt profitierte von den noch nie dagewesenen Massnahmen der Zentralbanken und Regierungen, die sofort eingegriffen haben, um tragfähige Unternehmen zu schützen und die Zahl der Ausfälle zu begrenzen. Der Umfang und die Schnelligkeit dieser Eingriffe – dazu gehören Programme wie Kurzarbeitergeld und staatlich verbürgte Kredite – waren beeindruckend.

Die Unternehmen wiederum haben ihre Liquiditätsposition und ihre Bilanzen gestärkt, indem sie ihren Kreditrahmen genutzt, neue Anleihen begeben, Kosten gesenkt und Investitionen zurückgestellt haben. Die Verschuldungsquote bei Speculative-Grade-Unternehmen in Europa ist infolgedessen von 10% im vergangenen Jahr auf 19% im Juni 2020 gestiegen.1

Sicherlich wird nicht jedes Unternehmen diese Krise unbeschadet überstehen – aber die Auswirkungen dürften nicht ganz so gravierend sein wie zunächst angenommen. Im März 2020 ging das Basisszenario von Moody’s von Ausfallraten in einer Grössenordnung von 7–8% bei Hochzinsemittenten aus. Die Bedingungen haben sich seitdem jedoch verbessert, sodass Moody’s seine Prognosen für die Ausfallraten im August auf 4,9% gesenkt hat. Die Chancen stehen gut, dass die Unternehmensausfälle ihren Höhepunkt erreicht haben. Die Unternehmen in Europa sind in besserer Verfassung.

Die sich bietende Gelegenheit

Manche Investmentchancen sind attraktiver als andere.

Zum Beispiel Anleihen, die von französischen und deutschen Unternehmen emittiert werden. Von den grossen Industrieländern unterstützen Frankreich und Deutschland ihren Unternehmenssektor am stärksten – mit Rettungspaketen von 16,2 Mrd. EUR bzw. 14,3 Mrd. EUR. Das ist mehr als das Doppelte des Drittplatzierten, Italien.2

Die Pandemie hat auch den Pool an attraktiven Hochzinsanleihen erweitert. Die wirtschaftlichen Folgen von COVID-19 haben zu einem Anstieg der „gefallenen Engel“ geführt, also von Unternehmen, die ihren Investment-Grade-Status verloren haben. In den ersten acht Monaten des Jahres 2020 liessen sich die „gefallenen Engel“ auf rund 45 Mrd. EUR beziffern und dieser Betrag dürfte sich zum Jahresende hin knapp verdoppeln.3 Daraus ergeben sich langfristige Chancen, da viele dieser Unternehmen stark und resilient sind. Mit den „gefallenen Engeln“ erhöht sich die Grösse und verbessert sich die Qualität des Marktes für Hochzinsanleihen – in dem es bereits eine grosse Kohorte von Unternehmen mit BB-Rating gibt.

Der Schock, den die Pandemie in diesem Jahr ausgelöst hat, hatte andere Auswirkungen auf einzelne Branchen als die Finanzkrise 2008. 2008/09 wurden Finanzwerte am stärksten getroffen; wie in Rezessionen üblich, litten auch Industrieunternehmen. Dieses Mal jedoch konnten viele Fabriken ihren Geschäftsbetrieb aufrechterhalten, teilweise aufgrund des höheren Grads an Automatisierung. Chemie- und Transportunternehmen konnten sich in dieser Krise viel besser behaupten als 2008/09. Stattdessen waren die wirtschaftlichen Auswirkungen am stärksten im Dienstleistungssektor zu spüren. Nach unserer Ansicht schlägt sich diese Resilienz noch nicht in den Marktpreisen nieder.

In einigen der am stärksten betroffenen Sektoren, wie in der Reisebranche und im Einzelhandel, ist die Tendenz zu beobachten, dass alle Unternehmen trotz sehr unterschiedlicher Finanzprofile in einen Topf geworfen werden. Eine Online-Reiseagentur mit geringen Fixkosten zum Beispiel steht viel besser da als eine Autovermietung. Baumärkte konnten sich ebenfalls recht gut behaupten, weil Familien mehr Zeit zuhause verbringen und ihre Wohnung oder ihr Haus verschönern wollen. Einzelhändler mit Online-Shop waren ebenfalls resilient, während diejenigen, die nur Ladengeschäfte haben, in Schwierigkeiten gerieten.

Somit erfuhren REITs, die sich auf Gewerbeimmobilien konzentrieren, besonders starke Einbrüche, während sich Wohnimmobilien-REITs besser behaupten konnten. Das Verbot von Sportveranstaltungen und die Schliessung von Spielhallen kamen Glücksspielunternehmen mit Online-Präsenz zugute.

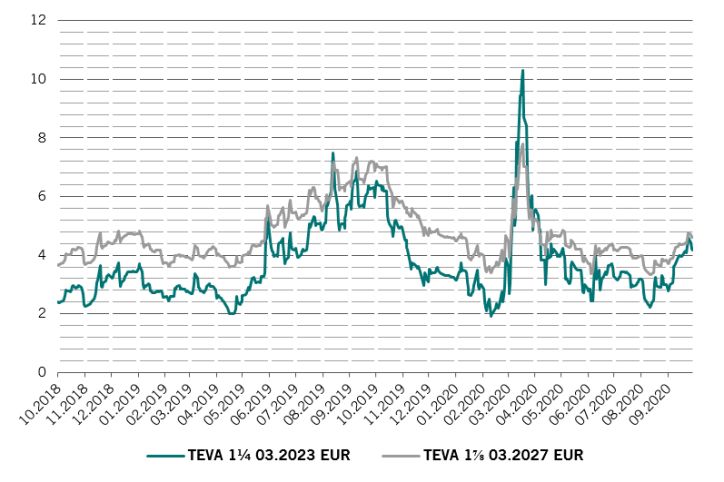

Abb. 2 – Flache Kurve

Quelle: Bloomberg. Daten beziehen sich auf den Zeitraum 02.10.2018–30.09.2020.

Da sich Zentralbanken und Regierungen darauf konzentrieren, finanzielle Unterstützung über Monate statt über Jahrzehnte zu leisten, sind Anleihen mit kürzerer Laufzeit besonders attraktiv. Die Hochzinskurse ist nahezu flach. Die Anleihe von Teva Pharmaceutical Industries mit Fälligkeit 2027 wird aktuell nur 42 Basispunkte über der Anleihe mit Fälligkeit 2023 gehandelt (siehe Abb. 2). Durch Investition in kürzere Laufzeiten erhalten Investoren eine ähnliche Rendite, aber bei geringerem Durationsrisiko.4

Wir glauben, dass die flache Kurve Zweifel an der Nachhaltigkeit der wirtschaftlichen Erholung und den Aussichten der Unternehmen reflektiert. Sollten sich diese Bedenken nicht bewahrheiten, dürfte die Kurve zu ihrer üblichen aufwärts geneigten Form zurückkehren. Damit würde sich eine weitere Renditequelle für kurzfristig orientierte Investoren auftun.

Insgesamt bietet der Spread von kurzlaufenden Hochzinsanleihen eine mehr als angemessene Entschädigung für das Ausfallrisiko. Wir rechnen damit, dass europäische Hochzinsanleihen mit kurzer Laufzeit in den kommenden 12 Monaten positive Renditen von 3–5% generieren werden. Im Vergleich zu anderen Alternativen im Anleihenuniversum ist das eine Chance, die man nutzen sollte."

Prashant Agarwal, Senior Investment Manager, Pictet Asset Management

[1] Morgan Stanley

[2] Deutsche Bank Research, „State-Aid Loans to High Yield Issuers“

[3] JP Morgan

[4] Die Duration misst, wie anfällig der Preis einer Anleihe für Veränderungen der Zinssätze ist.