Für Schwellenländeranleihen in Lokalwährung stehen die Sterne gut. Die Anlageklasse dümpelt zwar seit der globalen Finanzkrise dahin, dürfte sich jetzt aber dank einer Reihe positiver Faktoren überdurchschnittlich entwickeln – angefangen bei den soliden wirtschaftlichen Fundamentaldaten und unterbewerteten Währungen der Schwellenländer bis hin zur Aussicht auf eine Nullzinspolitik in den Industrieländern für die kommenden Jahre. Es spricht also vieles dafür, die Anlageklasse in Rendite suchende Portfolios aufzunehmen.

Ein solides Fundament

Diese positiven wirtschaftlichen Fundamentaldaten lassen einen verlässlichen Renditefluss aus Schwellenländeranlagen erwarten, den andere Investments nicht mehr bieten können.

Die COVID-19-Pandemie hatte und hat für Volkswirtschaften auf der ganzen Welt verheerende Folgen. Die Schwellenländer erholen sich jedoch stark. Abgesehen von der Dienstleistungsbranche ist die Wirtschaftstätigkeit in diesen Ländern insgesamt wieder auf das Niveau von Dezember 2019 gestiegen.

Die bisherige Stärke ist zum Grossteil auf die boomende chinesische Wirtschaft zurückzuführen, wo Automobilverkäufe, Bautätigkeit, Industrieproduktion und Exporte weiter über dem Niveau von vor einem Jahr liegen; die Einzelhandelsumsätze bewegen sich nur knapp darunter. Die breitere Erholung scheint sich jedoch zusehends selbst zu tragen. Diese Dynamik wird sich in den kommenden Monaten weiter verstärken, wenn nach und nach Impfstoffe gegen COVID-19 zur Verfügung stehen.

Die Schwellenländer entwickeln sich augenblicklich besser als die Industrieländer. Die Industrieproduktion in den Schwellenländern liegt über dem Niveau des vierten Quartals 2019, in den Industrieländern liegt sie um rund 6 Prozentpunkte zurück. Dass die Schwellenländer stärker auf Industrie und weniger auf Dienstleistungen ausgerichtet sind – in den Industrieländern liegt der auf Dienstleistungen entfallende Anteil bei 70%, in den Schwellenländern sind es nur 54% –, erklärt zu einem Grossteil die divergierende Wirtschaftsleistung.

Quelle: Pictet Asset Management, CEIC, Refinitiv, Bloomberg. Daten per 31.10.2020.

Unterdessen werden die Aussichten für den globalen Handel zunehmend klarer. Das ist für die Schwellenländer von entscheidender Bedeutung, weil sie im Gegensatz zu den Industrieländern stark von Exporten abhängig sind. Als die COVID-19-Krise die Welt erschütterte, litt der globale Handel bereits stark unter der handelsfeindlichen Politik von Präsident Trump, insbesondere gegenüber China. So plötzlich wie die Pandemie kam auch die Erholung. Diese Rückkehr zur Normalität dürfte sich unter der Präsidentschaft von Joe Biden fortsetzen. Die Handelsspannungen zwischen den USA und China werden sich sicherlich nicht komplett in Luft auflösen, aber die Geopolitik dürfte dafür sorgen, dass die beiden Giganten den handelspolitischen Dialog nicht eskalieren lassen. Die Beziehungen zwischen den USA und ihren anderen Handelspartnern werden jedoch erheblich diplomatischer und weniger angespannt sein.

Dass die globale Nachfrage anzieht – nicht zuletzt aus China – wird die Rohstoffpreise weiter stützen. Da die Schwellenländer recht stark von Rohstoffexporten abhängig sind, dürfte ihnen dies zugute kommen.

Attraktiv bewertet

Als Anlageklasse waren Schwellenländeranleihen in Lokalwährung, während eines Grossteils des letzten Jahrzehnts, für viele Anleger eine Quelle der Frustration. In den Anlagerenditen spiegelten sich nicht die ständig besser werdenden Fundamentaldaten wider. Dies lag jedoch grösstenteils an belastenden externen Faktoren wie einem stark aufwertenden US-Dollar. Eine Reihe negativer Meldungen, die speziell eine Handvoll führender Schwellenländer betrafen, machten Investoren nur noch vorsichtiger.

Jetzt aber verbessern sich die globalen makroökonomischen und politischen Aussichten und treffen auf sehr attraktive Bewertungen und eine historisch niedrige Anlegerpositionierung in Schwellenländeranleihen in Lokalwährung. Daher zeigen ertragshungrige Investoren zunehmend Interesse an dieser Anlageklasse. Die Aussichten für das Wirtschaftswachstum dürften sich in relativer Stärke für die Schwellenländerwährungen widerspiegeln. Unterstützt wird dieser Aufwärtsdruck durch Zinsunterschiede. Die 10-jährigen Staatsanleihen fast aller grossen Industrieländer verzeichnen Realrenditen von Null oder im negativen Bereich. Da mittlerweile 76% der Industrieländer-Staatsanleihen negativ rentieren, sind Industrieländer-Investoren gezwungen, sich nach Alternativen umzusehen.

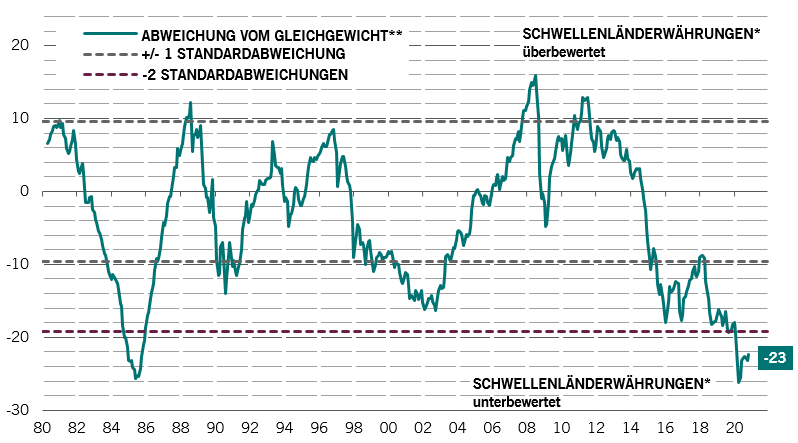

* 31 ungewichtete Schwellenländerkurse gegenüber dem US-Dollar

** Basierend auf relativen Preisen, relativer Produktivität und Nettowährungsreserven

Quelle: Pictet Asset Management, CEIC, Refinitiv. Daten vom 01.01.1980 bis 01.12.2020.

Daran dürfte sich vorerst nichts ändern, da die US-Notenbank und die Europäische Zentralbank zugesichert haben, die Zinssätze bei Null oder in Nullnähe zu halten und Abwärtsdruck auf die Renditen entlang der Kurve auszuüben.

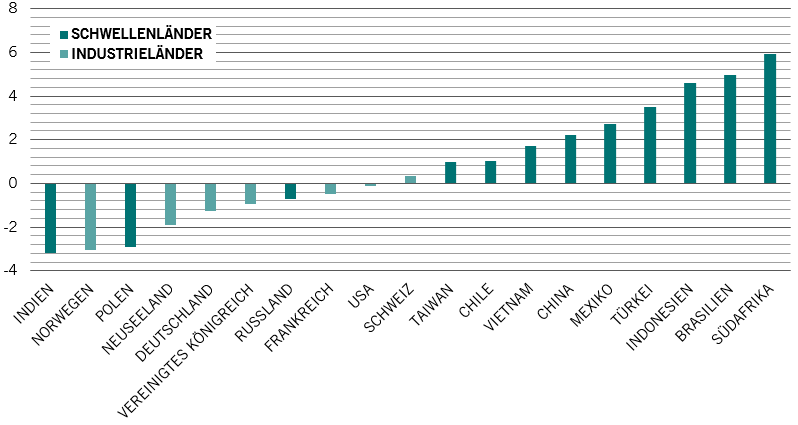

Gleichwertige Staatsanleihen der meisten Schwellenländeranleihen hingegen bieten solide positive Realrenditen von 2% bis knapp unter 6% (siehe Abb. 1). Unsere Ökonomen schätzen, dass die Schwellenländerwährungen rund 25% unterbewertet sind, was sie weiter stützen dürfte (siehe Abb. 2).

Was Schwellenländer-Staatsanleihen umso attraktiver macht, ist, dass die Schuldenstände in den Schwellenländern deutlich geringer sind als in den Industrieländern – unsere Ökonomen prognostizieren für 2021 eine Schuldenquote von 66% für die Schwellenländer und von 127% Prozent für die Industrieländer.

Alles im Fluss

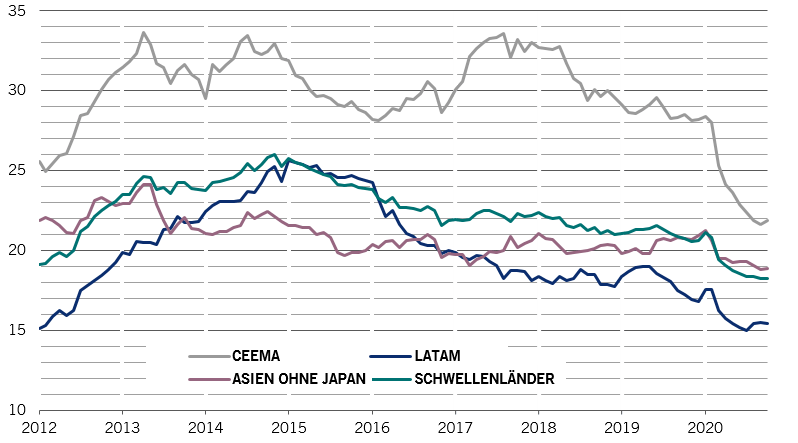

Auf die Schwellenländer entfallen mittlerweile rund 50% des globalen BIP. Dieser Anteil dürfte sich erhöhen, wenn diese Länder bei der Pro-Kopf-Leistung zu den Industrieländern aufschliessen. Schwellenländeranlagen machen jedoch immer noch einen unverhältnismässig kleinen Teil der Anlegerportfolios aus – und dieser Anteil ist in den letzten Jahren zudem zurückgegangen. Beispielsweise liegt ausländisches Eigentum an vielen Schwellenländeranleihen in Lokalwährung auf oder in der Nähe von 10-Jahres-Tiefs (siehe Abb. 3).

Jetzt fliesst aber wieder Geld in Schwellenländeranlagen. Schwellenländeranleihen in Hartwährung erhielten durch die Nachfrage renditehungriger ausländischer Anleger einen kräftigen Impuls. Da sich die robusten Fundamentaldaten der Schwellenländer zu festigen scheinen, erkennen immer mehr Investoren die Vorteile von Schwellenländeranleihen in Lokalwährung, wobei eine fehlende Positionierung einen plötzlichen und drastischen Preisanstieg auslösen könnte. Diese Entwicklung dürfte dadurch beschleunigt werden, dass der Zugang zu Schwellenländeranleihen in Lokalwährung zunehmend erleichtert wird. Die Nachfrage wiederum wird durch eine wachsende lokale institutionelle Anlegerbasis gestützt. Die Schwellenländer-Zuflüsse sind so kräftig wie seit fast zehn Jahren nicht mehr und dürften im vierten Quartal 2020 die stärksten vierteljährlichen Zuflüsse seit dem ersten Quartal 2012 verzeichnen.

Darüber hinaus ist die aktuelle Phase des globalen Konjunkturzyklus – überall auf der Welt erholen sich die Volkswirtschaften von einem Abschwung und die Wachstumsdynamik nimmt zu – bestens geeignet für eine Outperformance von Risikoanlagen. Davon dürften vor allem Schwellenländerwährungen und -anleihen profitieren.

Quelle: Haver Analytics, Morgan Stanley Research. Daten vom 31.01.2012 bis 31.10.2020.

In einer Welt, in der die Renditen von Kapitalanlagen fast überall durch aggressive Geldpolitik eingebrochen sind, bieten die Schwellenländer weiterhin positive Realrenditen – insbesondere Lokalwährungsanleihen. Gleichzeitig dürften robuste wirtschaftliche Fundamentaldaten dazu beitragen, dass diese Währungen gegenüber dem US-Dollar aufwerten, was für ausländische Investoren sogar noch mehr Aufwärtspotenzial bedeutet. Für vorsichtigere Investoren bietet sich eine Kombination aus Schwellenländeranleihen in Hart- und Lokalwährung an, da diese attraktive Renditen mit geringeren Währungseffekten versprechen. Mit anderen Worten: Schwellenländeranleihen in Lokalwährung sind für renditehungrige Investoren ein Lichtstreif am Horizont.

Alper Gocer, Head of EM Local Currency Debt, Pictet AM