Trotz des globalen wirtschaftlichen Schadens, den die COVID-19-Pandemie verursacht hat, haben Unternehmensanleihen der Schwellenländer eine bemerkenswerte Resilienz bewiesen. Sie beendeten das Jahr 2020 nicht nur mit einem Plus von 7,1% (High-Yield-Unternehmensanleihen der Schwellenländer erzielten eine Rendite von 6,6%), sondern ihre Fundamentaldaten sind auch weiterhin attraktiver als Unternehmensanleihen der Industrieländer.1

Die Attraktivität der Anlageklasse als zuverlässige Ertragsquelle – und als Alternative zu Speculative-Grade-Anleihen der Industrieländer – ist in vielerlei Hinsicht offensichtlich.

Sicherheit geht vor

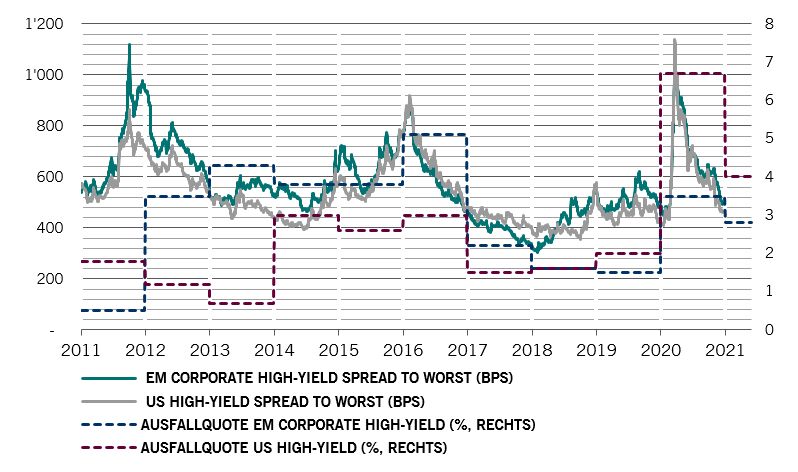

Nehmen wir die Ausfallquoten. Trotz des wirtschaftlichen Einbruchs im Jahr 2020 wiesen Unternehmensanleihen der Schwellenländer die niedrigste Ausfallquote von allen grossen Unternehmensanleihen-Anlageklassen auf. Nur 3,5% der High-Yield-Unternehmensemittenten der Schwellenländer sind 2020, laut Daten von JPMorgan, ausgefallen.

Um dies in Relation zu setzen: Diese Quote entspricht dem langfristigen Durchschnitt und ist nur halb so hoch wie die Quote, die der US-Markt für High-Yield-Anleihen im Jahr 2020 verzeichnete. Sie liegt auch deutlich unter derjenigen des europäischen High-Yield-Marktes. Gleichzeitig sind auch die Verwertungsquoten bei Unternehmensanleihen der Schwellenländer deutlich höher; 42% gegenüber 20% bei US-High-Yield-Anleihen in 2020, laut Daten von JPMorgan.2

Abb. 1 – Risiko und Ertrag

Spread, Basispunkte, vs. Ausfallprognose, %, EM-High-Yield und US-High-Yield

J.P. Morgan CEMBI Broad HY Index und BAML US HY Constrained Index. Quelle: JPMorgan. Daten vom 03.01.2011 bis 17.12.2020.

Dafür gibt es mehrere Gründe: Hochverzinsliche Unternehmensanleihen aus Schwellenländern hatten zu Beginn der Pandemiekrise einen geringeren Verschuldungsgrad als ihre Pendants aus den Industrieländern. Darüber hinaus waren die Covenants für High-Yield-Anleihen der Industrieländer in den vergangenen Jahren relativ locker – ein Phänomen, das mehr die Emittenten als die Anleiheninhaber begünstigte. Auch der Umschuldungsprozess ist in den Schwellenländern weniger kompliziert. In den Schwellenländern findet der Prozess in der Regel ausserhalb der Gerichte statt, in Form direkter Verhandlungen zwischen Emittenten und Anleiheninhabern. Dabei wird meist ein günstigeres Ergebnis für die Gläubiger erzielt.

Umsichtiges Cash-Management

Vor allem aber erklärt sich die Resilienz des Marktes durch die starken Fundamentaldaten der Schwellenländerunternehmen. Die Liquiditätsposition von Schwellenländerunternehmen ist stark – darin spiegelt sich ihr vorsichtiger Ansatz beim Cash-Management wider.

Die meisten dieser Unternehmen hatten zu Beginn der Pandemiekrise hohe Barbestände, und viele von ihnen schützten ihre freien Cashflows durch Kürzung der Investitionsausgaben.

Hingegen nahmen Unternehmen der Industrieländer aggressive Dividendenausschüttungen vor und tätigten umfangreiche Aktienrückkäufe. Viele sind in zunehmend regeren Fusions- und Übernahmeaktivitäten involviert. All das hat die Barbestände aufgezehrt, ausser bei einer Handvoll Technologieriesen, und dazu geführt, dass sich Unternehmensanleihen in führenden Volkswirtschaften aufgebläht haben.

Im Ergebnis liegt der durchschnittliche Verschuldungsgrad von Schwellenländerunternehmen jetzt 10 Prozentpunkte über dem von US-Unternehmen. (Abb. 2)

Problemlose Refinanzierung

Schwellenländerunternehmen haben zudem ihre Verbindlichkeiten sorgfältig gehandhabt, haben kürzer laufende Anleihen zurückgekauft und neue Anleihen mit längerer Laufzeit zu günstigen Zinssätzen emittiert. So wurden 2020 mehr als 60% der neu emittierten, auf US-Dollar lautenden High-Yield-Anleihen für die Schuldenrefinanzierung verwendet, im Vergleich dazu waren es im Zeitraum 2014–2017 nur 40%.

Abb. 2 – Schwellenländer sind umsichtig

Verschuldungsgrad von Unternehmen in Schwellenländern und den USA, %

Quelle: Bank of America Merrill Lynch, Stand 30.06.2020

Quelle: Bank of America Merrill Lynch, Stand 30.06.2020

Da bei diesen Emittenten in nächster Zeit keine grossen Schuldenbeträge fällig werden, brauchen wir uns weniger Gedanken über ihre Schuldendienstfähigkeit oder über ein Marktüberangebot zu machen. Unternehmensemittenten der Schwellenländer haben nicht nur reichlich Zugang zu US-Dollar-Refinanzierung, sondern auch die Binnennachfrage nach ihren Anleihen in Lokalwährungen nimmt zu. Selbst argentinische Unternehmen haben es geschafft, zu einem Zeitpunkt, wo ihnen die internationalen US-Dollar-Anleihenmärkte versperrt blieben, Anleihen an lokale Investoren zu verkaufen.

Auch die Existenz staatseigener oder staatlich besicherter Banken in den meisten grossen Schwellenländern wie Brasilien, Indien, der Türkei und China kommt der Nachfrage zugute, da diese Banken in der Regel die Finanzierung strategisch wichtiger inländischer Unternehmen übernehmen.

Strukturelle Resilienz

Die Geschäftsmodelle von Schwellenländerunternehmen haben sich während der COVID-19-Krise als bemerkenswert resilient erwiesen. Diese Unternehmen sind im Allgemeinen weniger stark in den Branchen aktiv, die am stärksten von den Massnahmen zum Schutz der öffentlichen Gesundheit betroffen sind, wie Fluggesellschaften und Einzelhändler.

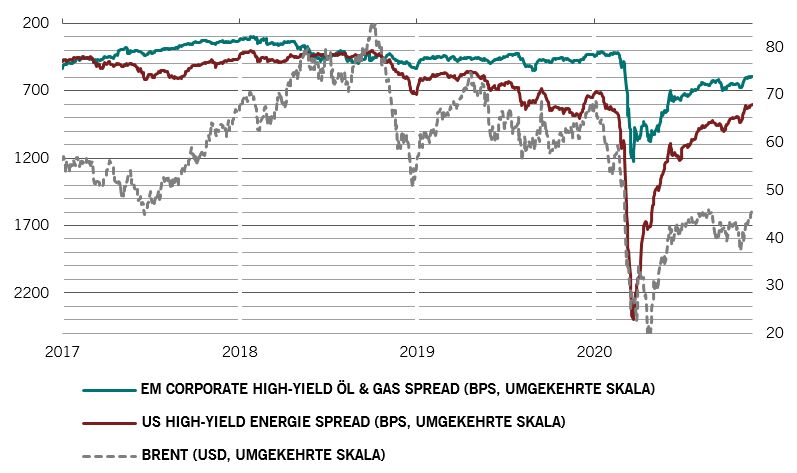

Aber auch Unternehmen im Energiesektor, die stark unter dem Rückgang der Wirtschaftstätigkeit und dem anschliessenden Kollaps der Ölpreise litten, erwiesen sich als deutlich resistenter als ihre Pendants in den USA. Das liegt daran, dass Energieerzeuger aus Schwellenländern im Allgemeinen staatlich besicherte Unternehmen sind, die in der Regel bei niedrigeren Ölpreisen als High-Yield-Anleihen emittierende US-Energieunternehmen ihren Breakeven erreichen. Die Spreads von Anleihen, die von Öl- und Gasunternehmen der Schwellenländer ausgegeben wurden, erreichten einen Spitzenwert von rund der Hälfte der Spreads von US-High-Yield-Energiewerten – rund 1200 Basispunkte im Vergleich zu 2400 Basispunkten.

Fundamental gesund

Auch die makroökonomischen Fundamentaldaten spielen eine wichtige Rolle. Die Schwellenländer haben sich im Allgemeinen stärker und früher von der Wirtschaftskrise, infolge der Pandemie, erholt. So lagen beispielsweise Anfang Dezember alle wichtigen Aktivitätsindikatoren Chinas über dem Stand von vor 12 Monaten. Insgesamt lag die Industrieproduktion in den Schwellenländern über dem Niveau des vierten Quartals 2019. Die Industrieindikatoren der USA lagen dagegen weit zurück.

Zudem erholte sich der Dienstleistungssektor in den Schwellenländern schneller als in den Industrieländern, auch ohne China. Der brasilianische Dienstleistungssektor zum Beispiel bewegt sich fast wieder auf dem Niveau der ersten beiden Monate des Jahres 2020, als COVID-19 noch kein Thema war. Das ist einer der Hauptgründe, warum die Industrieländer zurückliegen: Der Dienstleistungssektor macht 70% ihrer Wirtschaft aus, bei den Schwellenländern sind es 54%. (Abb. 3)

Abb. 3 – Stabiler Kohlenwasserstoff

Anleiheaufschläge: Öl- und Gasunternehmen ohne Investment-Grade Schwellenländer gegenüber USA, Basispunkte

Quelle: JPMorgan Bloomberg. CEMBI Broad Oil and Gas High Yield Index, US-High-Yield-Energieindex; Daten beziehen sich auf den Zeitraum 31.12.2016–30.11.2020

Die Ausfallquoten werden daher auch im Jahr 2021 weiter unter denen der Industrieländer liegen. Das macht die Renditen von Unternehmensanleihen der Schwellenländer besonders attraktiv. Mitte Dezember rentierten Investment-Grade-Unternehmensanleihen der Schwellenländer mit 2,8%, gegenüber 1,8% und 0,2% bei US- und europäischen IG-Anleihen. Am hochverzinslichen Ende des Spektrums erzielten Unternehmensanleihen der Schwellenländer 5,5%, gegenüber 4,5% bei US-Anleihen und 2,9% bei europäischen Anleihen.

Da der Spread auf High-Yield-Unternehmensanleihen der Schwellenländer immer noch grösser ist als der von US-High-Yield-Anleihen bei gleichem Rating, könnte sich der Abstand weiter verkleinern. Das käme Unternehmensanleihen der Schwellenländer zugute. Angesichts der am globalen Markt für Unternehmensanleihen ansonsten sehr dürftigen Renditen sollten Anleger die Aufnahme von Schwellenländeranleihen in ihre Portfolios in Betracht ziehen. Unternehmensanleihen der Schwellenländer bieten sich als attraktive Alternative zu Unternehmensanleihen der Industrieländer an.

Alain-Nsiona Defise, Head of Emerging Corporates & Qian Zhang, Senior Client Portfolio Manager, Pictet AM

1 JPMorgan CEMBI Broad Diversified Index und HY-Subindex des CEMBI Broad Diversified Index. Quelle: JPMorgan Daten zum 31.12.2020

2 Die Verwertungsquote misst, inwieweit Zinsen und Darlehensbetrag von Gläubigern nach einem Ausfall verwertet werden können, in Prozent des Nominalbetrags.