Überall auf der Welt wollen Regierungen sich die historisch niedrigen Finanzierungskosten zunutze machen, indem sie Anleihen mit immer längerer Laufzeit emittieren – in den letzten Jahren konnten Mexiko und Argentinien sogar Jahrhundertanleihen begeben. Das stellt Anleiheninvestoren vor neue Herausforderungen. Vor allem diejenigen, die Schwellenländeranleihen halten.

Anleiheninhaber müssen nicht nur die üblichen kurzfristigen Faktoren wie politische, wirtschaftliche und rohstoffbezogene Zyklen abwägen, sondern jetzt auch – wenn sie dem Staat über derart lange Zeiträume Geld leihen – die Auswirkungen langfristiger Trends wie Klimawandel und soziale Entwicklung berücksichtigen. Beides kann sich tiefgreifend auf die Kreditwürdigkeit auswirken.

Es sind daher neue Denkansätze für Investments gefragt. Wirtschaftliche und finanzielle Prognosen müssen unter Berücksichtigung der Klimadynamik angepasst werden. Auch die modellierten Pfade des Klimawandels selbst unterliegen Annahmen hinsichtlich des künftigen technologischen Wandels sowie der Entwicklung des politischen Denkens in diesen Ländern. Die Zahl der beweglichen Teile wird immer grösser, weil Investoren erkennen, dass auch sie eine wichtige Rolle dabei spielen, wie Regierungen ihre Volkswirtschaften nachhaltiger und CO2-ärmer gestalten wollen.

Das Problem ist komplex. Aber es ist lösbar.

Die Ökologisierung von Schwellenländeranleihen

2015 hatten rund 17% der Schwellenländeranleihen in Hartwährung eine Laufzeit von 20 Jahren oder mehr. Anfang 2021 lag der Anteil bei 27%. Selbst bei Schwellenländeranleihen in Lokalwährung, die normalerweise kürzere Laufzeiten haben, hat sich die Laufzeitkurve nach oben verschoben. Im gleichen Zeitraum ist der Anteil der Lokalwährungsanleihen mit einer Laufzeit von fünf Jahren oder länger um 11 Prozentpunkte auf 58% gestiegen.1

In diesem Anstieg spiegelt sich das zunehmende Verlangen der Investoren nach Rendite wider, die in letzter Zeit immer schwieriger zu finden war. Gleichzeitig haben Anleiheninhaber erkannt, wie wichtig es ist, eine langfristige Perspektive zu Umweltthemen einzunehmen. Dies äussert sich sowohl in der Nachfrage nach Green Bonds – mit denen umwelt- oder klimabezogene Projekte finanziert werden sollen – als auch generell nach ESG-Anleihen (Umwelt, soziale Verantwortung, Unternehmens-/Staatsführung).

Die Regierungen werden dieser Nachfrage gerne gerecht. Nach und nach wird ihnen bewusst, wie wichtig Massnahmen zur Eindämmung des Klimawandels sind, und angesichts dessen, dass die Schwellenländer die Hälfte des CO2-Ausstosses produzieren, spielen sie eine wichtige Rolle bei der Erreichung der Ziele zur Minderung der globalen Treibhausgasemissionen.

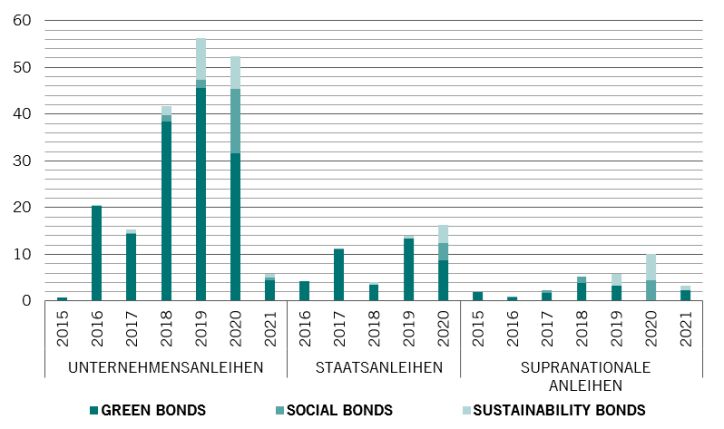

Abb. 1 – Nachhaltige Geldbeschaffung

Emission von Green, Social und Sustainability Bonds aus Schwellenländern nach Gattung (Mrd. US-Dollar)

Quelle: Pictet Asset Management, Bloomberg. Daten vom 22.01.2021.

In den fünf Jahren bis Ende 2020 ist die jährliche Emission von Green, Social und Sustainability Bonds durch Schwellenländerregierungen um knapp das Vierfache auf 16,2 Mrd. US-Dollar gestiegen.2 Und die Nachfrage nimmt weiter zu. So hat beispielsweise Chile in den ersten Januarwochen bereits 70% seiner für 2021 geplanten Anleihenemissionen mit einem Volumen von 6 Mrd. US-Dollar – alles Green und Social Bonds – , durchführen können und beabsichtigt, in diesem Jahr noch weitere nachhaltige und grüne Anleihen zu emittieren.3 Im September 2020 hat Ägypten als erstes Land im Nahen Osten Green Bonds emittiert. Es beschaffte sich damit 750 Mio. US-Dollar zur Finanzierung oder Refinanzierung nachhaltiger Projekte. Die Investoren waren Feuer und Flamme – die Anleihe war um das Fünffache überzeichnet und drückte die Rendite von den 5,75% bei ihrer Vermarktung auf 5,25%.4

Im Allgemeinen haben diese Anleihen längere Laufzeiten als herkömmliche Rentenpapiere. Etwa 46% der emittierten ESG-Schwellenländeranleihen in Lokalwährung im Wert von 36,8 Mrd. US-Dollar haben eine Laufzeit von mehr als 10 Jahren, während es bei ESG-Schwellenländeranleihen in Hartwährung 41% der begebenen Anleihen im Wert von 12,9 Mrd. US-Dollar sind.5

Diese Anleihen bieten Investoren die Möglichkeit, die Leistung zu verfolgen, und Nachhaltigkeitsagendas helfen den Regierungen, ihre Kreditratings zu verbessern, was wiederum dem Wert ihrer Anleihen und somit der Rendite der Anleiheninhaber zugute kommt.

Green Bonds haben grundsätzlich positive Rückkopplungseffekte. Das wachsende Volumen grüner und nachhaltiger Anleiheemissionen ist ein offensichtlicher Beleg für die Bereitschaft der Investoren, bei Investments in Schwellenländer eine langfristige Perspektive einzunehmen. Gleichzeitig werden die Regierungen stärker in die Pflicht genommen – um solche Anleihen emittieren zu können, müssen sie ihre Nachhaltigkeitskonzepte ausführlich offenlegen. Diese erweiterte Rechenschaftspflicht trägt dazu bei, politische Risiken zu begrenzen, die bei Schwellenländeranlagen eine zentrale Rolle spielen. Investoren müssen die Entwicklungen jedoch genau analysieren und beobachten, um sicherzustellen, dass die Erlöse wie vorgesehen verwendet werden.

Green Bonds sind die spannendste Entwicklung bei Schwellenländeranleihen seit Jahrzehnten und werden unserer Meinung nach ähnliche Auswirkungen haben wie die Brady Bonds der 1980er-Jahre6 – wenngleich dies von einer besseren Offenlegung und Überwachung sowie branchenweiter Standardisierung von Nachhaltigkeitslabels abhängt.

Mary-Therese Barton, Head of Emerging Market Debt , Pictet Asset Management

[1] JPM EMBI-GD und GBI-EM. Daten vom 25.01.21.

[2] Ibid

[3] https://www.latinfinance.com/daily-briefs/2021/1/22/interview-chile-diversifies-investor-base-with-esg-bonds

[4] https://www.reuters.com/article/egypt-bonds-int-idUSKBN26K1MJ

[5] Quelle: Pictet Asset Management, Bloomberg. Daten vom 25.01.21

[6] Brady Bonds waren ein innovatives Schuldenabbauprogramm, das als Reaktion auf die Schuldenkrise in Lateinamerika in den 1980er-Jahren aufgelegt wurde und die Emission von auf US-Dollar lautenden Anleihen vorsah.