In einer Zeit, in der die Zinsen entweder extrem niedrig oder sogar negativ sind, bleiben positive inflationsbereinigte Renditen Mangelware. Um überhaupt noch Rendite zu erzielen, haben sich Anleiheinvestoren Strategien zugewendet, die flexibel in unterschiedliche Arten von Anleihen investieren. Die beliebtesten Vertreter sind Multi-Asset und Absolute-Return.

Für jede der beiden Strategien spricht viel. Das soll aber nicht heißen, dass sie um das Kapital der Anleger konkurrieren sollen.

Wir sind der Meinung, dass man sich nicht für die eine oder die andere Strategie entscheiden muss. Tatsächlich kann die Kombination der beiden Strategien die Diversifikation eines Anleiheportfolios verbessern und seine risikobereinigten Gesamtrenditen langfristig steigern. Das liegt daran, dass sich Multi-Asset-Strategien besonders gut entwickeln, wenn die Zinsen und Anleihespreads stabil sind, während Absolute-Return-Portfolios in Zeiten von Turbulenzen an den Anleihemärkten oder bei volatilen Zinsen eine überdurchschnittliche Performance aufweisen.

Universum und Diversifizierung

Zunächst einmal sind Multi-Asset-Strategien eher auf Hochzins- als auf Investment-Grade-Anleihen ausgelegt. Das verhilft ihnen zu einer besonders guten Wertentwicklung, wenn die Marktvolatilität niedrig ist und die Renditespannen zwischen Unternehmens- und Staatsanleihen geringer werden. Ihr Anlageuniversum kann jedoch sehr weit gefächert sein; einige Portfolios investieren auch in Private Debt und Darlehen. Multi-Asset-Strategien bieten daher traditionell eine größere Diversifikation als eine direkte Allokation in Hochzinsanleihen. Da die Portfoliomanager frei in der Verteilung des Vermögens auf die verschiedenen Anleihesegmente sind, haben sie die Möglichkeit, dadurch Überschussrenditen zu erwirtschaften. Sie können nicht nur zwischen Investment-Grade- und Hochzinsanleihen umschichten, sondern auch innerhalb dieser breiten Segmente in Darlehen, nachrangige Bankschulden und mehr.

Im Vergleich dazu ist das Absolute-Return-Universum vom Ansatz her viel breiter angelegt und umfasst das gesamte festverzinsliche Instrumentarium; die Anlagestile und die Quellen für Überschussrenditen bzw. „Alpha“ sind vielfältiger als bei Multi-Asset-Strategien. In vielen Fällen investieren solche Portfolios auch in Unternehmensanleihen, häufig neben Währungen, Zinsprodukten und Derivaten. Das vermutlich typischste Merkmal von Absolute-Return-Strategien ist die Einbeziehung von Kapitalschutz-/Risikominderungstransaktionen. Damit sollen die risikobereinigten Renditen verbessert werden. Das bedeutet auch, dass Absolute-Return-Strategien während Haussephasen bei Kreditspreads tendenziell hinterherhinken.

Absolute-Return-Strategien nutzen ebenfalls alle verfügbaren Anlageinstrumente, einschließlich Derivate, um das Risiko zu managen – unerwünschte Risiken des gewünschten Engagements werden abgesichert –, und zwar über das gesamte Spektrum der festverzinslichen Segmente hinweg. Damit reagieren Absolute-Return-Strategien weniger anfällig als Multi-Asset-Strategien auf die Gesamtentwicklung des Kreditmarktes. Eine Absolute-Return-Strategie zum Beispiel kann vor dem Inflationsrisiko und steigenden Zinssätzen schützen, indem sie eine negative Durationsposition eingeht.

Da Absolute-Return-Strategien in der Regel eine niedrigere Allokation in hochverzinslichen Schuldtiteln aufweisen als Multi-Asset-Portfolios, haben sie meist niedrigere Solvenzkapitalanforderungen (SCR), sodass sie als Investition für Versicherungsgesellschaften, die den Solvency-II-Vorschriften unterliegen, besonders attraktiv sind.

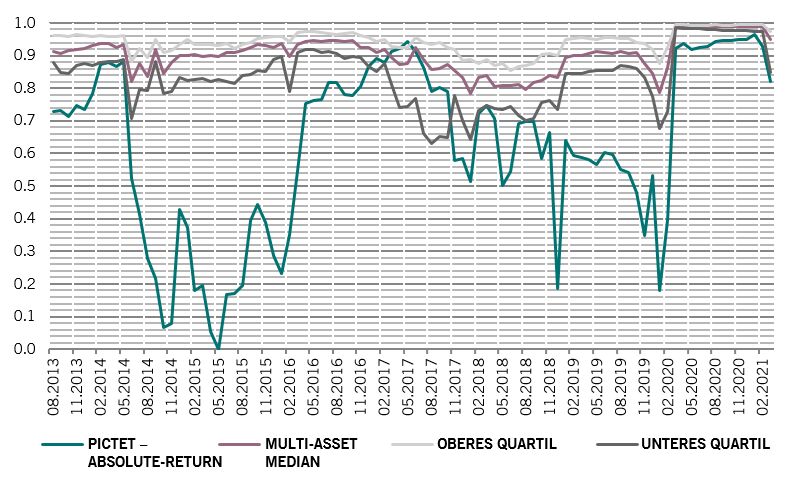

Abb. 1 – Unterschiedliche Ansätze - Zusammenhang zwischen Pictet-Absolute Return Fixed Income und dem Multi-Asset-Universum

Rollierende 1-Jahres-Regressionskorrelation zwischen Pictet-Absolute Return Fixed Income und dem International Fixed – Multi Asset Credit (Net) Universum (monatliche Berechnungen) in US-Dollar. Betrachtungszeitraum: 31.08.2013–31.03.2021. Quelle: Mercer.

Aufgrund der Unterschiede zwischen den beiden Strategien ist die Korrelation der Renditen, die von Absolute-Return- und Multi-Asset-Strategien erwirtschaftet werden, meist recht gering und sicherlich um einiges niedriger als zwischen den Renditen der verschiedenen Fonds im Multi-Asset-Universum (siehe Abb. 1). Die Kombination beider Strategien könnte somit Diversifizierungsvorteile gegenüber einer Investition in nur eine der beiden bieten.

Liquidität versus Renditen

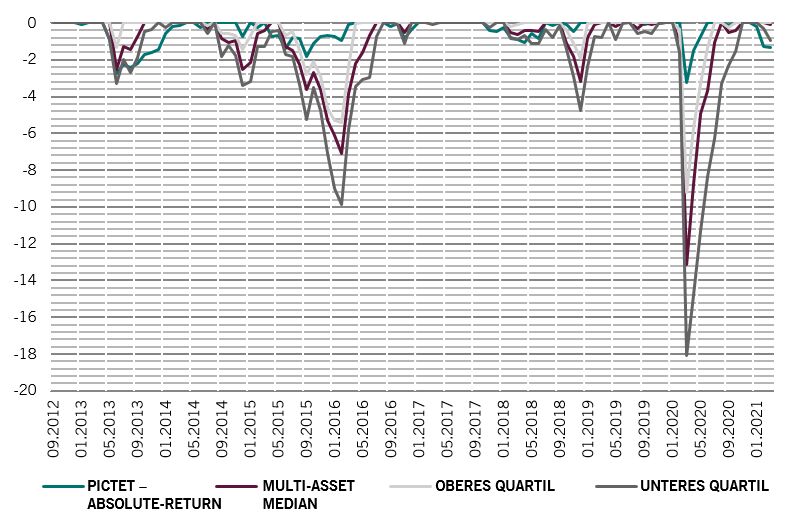

In der Regel sind Unternehmens- und Schwellenländeranleihen weniger liquide als Staatsanleihen und Währungen von Industrieländern. Somit sind Multi-Asset-Strategien, die in grossem Umfang in solche Anlagen investieren, für gewöhnlich weniger liquide als Absolute-Return-Strategien, vor allem, wenn sie in Darlehen oder Private Debt investieren. Dadurch ist das Risiko eines massiven Drawdowns – bzw. eines erheblichen Peak-to-Trough-Kapitalverlusts – bei Multi-Asset-Strategien deutlich grösser. Dies ist besonders herausfordernd in Zeiten, in denen die Marktliquidität abnimmt, wie es im März 2020 und Dezember 2018 der Fall war (siehe Abb. 2). Das gilt auch, wenn man Multi-Asset-Strategien im oberen Quartil mit Pictet-Absolute Return Fixed Income vergleicht.

Abb. 2 – Schutz vor Abwärtsrisiken - Drawdown in US-Dollar

Vergleich mit dem International Fixed - Multi Asset Credit (Net) Universum (monatliche Berechnungen). Betrachtungszeitraum: 30.09.2012–31.03.2021. Quelle: Mercer.

Auf der anderen Seite erzielen Multi-Asset-Strategien gerade durch Ausnutzung dieser Liquiditätsprämie, über einen Marktzyklus hinweg, in der Regel höhere Durchschnittsrenditen als Absolute-Return-Strategien.

Bei einer typischen Multi-Asset-Strategie gehen bis zu 80% der Performance auf Veränderungen der Spreads zurück. Im Vergleich dazu zielt die Pictet-Absolute Return Fixed Income Strategie darauf ab, die Renditequellen gleichmäßig zwischen Spreads, Zinssätzen und Währungen zu diversifizieren. Damit strebt Pictet ein Portfolio an, das jederzeit liquide ist.

Auch die Renditequelle ist tendenziell unterschiedlich: Multi-Asset-Strategien verfolgen eher einen Bottom-Up-Ansatz, während Absolute-Return-Strategien beim Portfolioaufbau auf einen Top-Down-Ansatz setzen und makroökonomische Faktoren einbeziehen. In unserer Absolute-Return-Strategie zum Beispiel ergeben sich nur etwa 10% der Gesamtperformance aus der Titelauswahl.

Diversifizierungskompetenz des Managers als Erfolgsfaktor

Ein Nachteil des Absolute-Return-Ansatzes ist die Tatsache, dass die Strategien nicht homogen sind und der Erfolg in hohem Masse von der Kompetenz des Managers abhängt. Due-Diligence ist daher das A und O. Das Gleiche gilt für Multi-Asset-Strategien, bei denen die Renditedispersion im Universum ähnlich hoch ist.

Bei beiden ist das Timing der Portfoliomanager entscheidend, wenn sie zwischen den verschiedenen Anlagen umschichten. Das ist bei Multi-Asset-Strategien natürlich wichtiger, da sich die Anlagen dieser Portfolios auf eine engere Bandbreite von Segmenten konzentrieren und weniger liquide sind.

Das Beste aus beiden Welten?

Trotz ihrer Unterschiede buhlen sowohl Multi-Asset- als auch Absolute-Return-Strategien um denselben Anlegertyp – jemanden, der einen flexiblen Ansatz sucht, welcher auch im aktuellen Umfeld tiefer Renditen und niedriger Kreditspreads Erträge generiert. Dennoch gibt es genügend Unterschiede, sodass die beiden Strategien sich gegenseitig ergänzen können. Multi-Asset-Strategien bieten Zugang zu exotischeren und weniger liquiden Wertpapieren mit Aussicht auf höhere Renditen. Eine ausgewogene Absolute-Return-Strategie dagegen kann starke makroökonomische Trends nutzen und gleichzeitig das Risiko senken und dennoch positive reale Renditen erzielen.

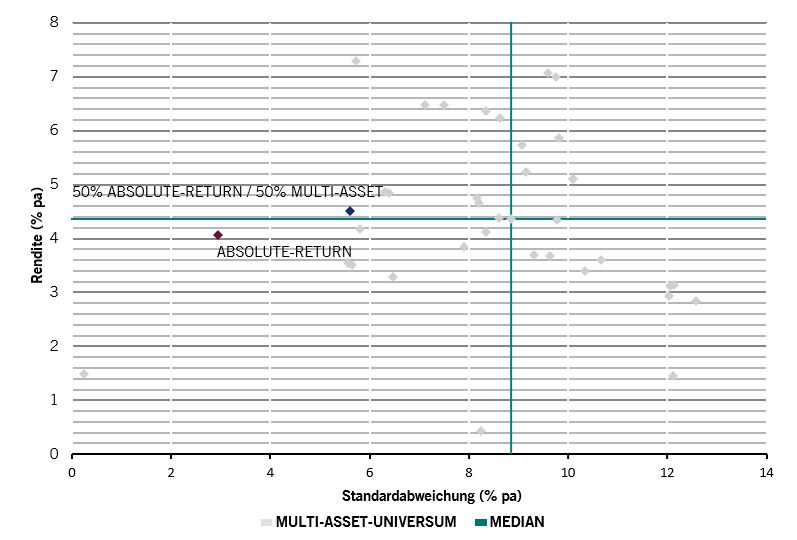

Durch die Kombination der beiden Strategien und Auswahl von Managern, welche die Stärken jeder Strategie ausnutzen, können Anleger bessere risikobereinigte Renditen erzielen, als wenn sie sich lediglich auf eine der beiden konzentrieren (siehe Abb. 3).

Abb. 3 – Gemeinsam besser? Rendite und Standardabweichung in US-Dollar (nach Gebühren)

Vergleich mit dem International Fixed - Multi Asset Credit (Net) Universum (monatliche Berechnungen). Das Schaubild dient lediglich der Veranschaulichung und zeigt keine extremen Ausreisser; diese sind jedoch in den Medianberechnungen berücksichtigt. Betrachtungszeitraum: 31.11.2017–31.11.2020. Quelle: Mercer.

Andres Sanchez Balcazar, Head of Global Bonds, Pictet Asset Management