Anleger werden ständig an die Einzigartigkeit Chinas erinnert. Meistens handelt es sich um positive Überraschungen – wie die aussergewöhnliche Erholung der Wirtschaft von der COVID-19-Pandemie. Doch in letzter Zeit haben diverse Schocks deutlich gemacht, dass chinesische Anlagen nicht für einen passiven Buy-and-Forget-Ansatz geeignet sind.

In den vergangenen Monaten hat Peking die Märkte in vielerlei Hinsicht überrascht. Das Land hat gegen den Technologiesektor und im Ausland notierte chinesische Unternehmen durchgegriffen. Erst als die Regierung die Gewinne auf dem privaten Nachhilfemarkt des Landes – dessen Wert auf rund 100 Mrd. US-Dollar geschätzt wird – verbot, bekamen die Investoren die Bedeutung von Pekings Eingriffen wirklich zu spüren. Dann stellte das Land auch noch einen Fünfjahresplan für einen strengen neuen regulatorischen Ansatz vor, der vor allem Technologieunternehmen betrifft.

Dies macht einmal mehr deutlich, mit welchen speziellen Risiken Investments in chinesische Aktien verbunden sind. Selbst der relativ sichere Binnenmarkt für chinesische A-Aktien wurde durch die jüngsten Turbulenzen erschüttert. Das ist für Anleger in Schwellenländeraktien – auch für diejenigen, die keine Direktinvestitionen in chinesischen Aktien halten – nicht unerheblich. Und vor allen Dingen gilt das für Investoren, die in gängigen Indexfonds engagiert sind, weil China in den grossen Benchmarks des Marktes stark vertreten ist.

Erschütterungen im System

Die ersten Anzeichen von Problemen gab es Ende 2020, als die chinesische Regierung den Rekord-Börsengang von Ant Financial in Höhe von 35 Mrd. US-Dollar und die doppelte Notierung an den Börsen in Shanghai und Hongkong nur wenige Tage vor Abschluss der Transaktion platzen liess. Technologieunternehmen gerieten weiter unter Druck, weil die chinesischen Regulierer deren Monopolmacht einschränken wollten – anscheinend Teil der Bemühungen der Regierung, Gleichheit über Effizienz zu stellen.

Abb. 1 – Der Preis der Unsicherheit

Quelle: MSCI, Bloomberg, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 01.01.2000 bis 13.09.2021.

Mit chinesischen Aktien, die im Ausland notiert sind, gehen besondere Herausforderungen einher. Nicht zuletzt, weil viele Branchen für ausländische Investoren offiziell nicht zugänglich sind und die Holdingstrukturen, die geschaffen wurden, um ausländische Notierungen zu ermöglichen, sich in einer legalen Grauzone bewegen.1 Und obwohl viele Unternehmen doppelt notieren, ist die Art der Notierung immer noch ein schwieriges Thema.

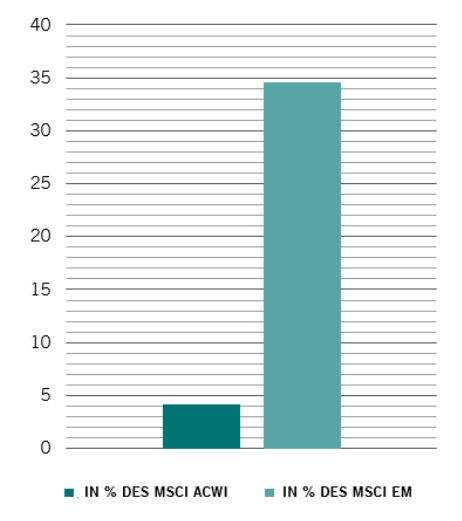

Indexgewichtung Chinas

Investoren, die chinesische Aktien durch Allokationen in gängigen Schwellenländerindizes halten, sind ebenfalls in Schwierigkeiten geraten.

Schwergewicht

Quelle: MSCI, Bloomberg, Pictet Asset Management. Daten vom 13.09.2021.

Die Grösse der chinesischen Wirtschaft und die zunehmende Reife ihres Marktes machen China zu einem Giganten im Schwellenländeruniversum. Chinesische Aktien machen mittlerweile 35% des MSCI Emerging Markets Index aus. Und dank der Entscheidung von MSCI, im Inland notierte chinesische Aktien (A-Aktien) ab 2019 in seine Benchmarks aufzunehmen, dürfte die Gewichtung des Landes im Index steigen.

Chinas starke Entwicklung – auch ein Beleg für den Erfolg von Stock Connect, einem Programm, das es ausländischen Investoren ermöglicht, mit an der Hong Kong Stock Exchange notierten Wertpapieren aus Shanghai und Shenzhen zu handeln – könnte dazu führen, dass der chinesische Festlandmarkt zur Wall Street in Konkurrenz tritt. Das aber mit erheblichen Vorbehalten.

Auch wenn im Inland notierte chinesische A-Aktien während des Ausverkaufs eine relativ sichere Wette waren, vervielfachen sich auch hier die Risiken, da die Investitionsströme in A-Aktien weiterhin stark bleiben.2

Herausforderungen in China

Die regulatorischen Eingriffe Pekings im vergangenen Jahr haben deutlich gemacht, welchen grossen Risiken Anleger gegenüberstehen. Ein angemessenes Verständnis des politischen Klimas in China ist daher sehr wichtig. Andere Faktoren sind vielleicht nicht ganz so dramatisch, können für Investoren aber dennoch entscheidend sein.

Als erstes wäre die Unternehmensführung zu nennen. Der chinesische Markt hat für seine Unternehmen ganz andere regulatorische Kriterien festgelegt als stärker entwickelte Märkte. Für aktive Investoren bedeutet dies, dass sich der Schwerpunkt auf positive ESG-Praktiken bei der Beteiligung an diesen Unternehmen verlagert. Während also chinesische Unternehmen, die auch in Hongkong oder New York notieren (und dort als H-Aktien oder American Depository Receipts gehandelt werden), strengen Governance-Vorschriften unterliegen, geniessen Minderheitsaktionäre auf dem Festland einen wesentlich schwächeren rechtlichen Schutz. Das Engagement in einem Index macht es unmöglich, die Spreu vom Weizen zu trennen.

China mag die Zukunft des Investierens sein, allerdings eine Zukunft, die mit Fallstricken durchzogen ist.

Der zweite Faktor ist die Konzentration. Bei den in die MSCI-Indizes aufgenommenen A-Aktien handelt es sich überwiegend um Finanzwerte und Industriewerte der Old Economy. Erstere sind anfällig für die hohe Fremdverschuldung der Unternehmen in China. Der MSCI China Index ist seit seinem Höchststand im Februar um mehr als 30% in US-Dollar gefallen – damals war der Markt sehr euphorisch, dass China die Pandemie bewältigt und von der globalen Erholung profitiert.

Der dritte Faktor ist die makroökonomische politische Ausrichtung. Peking hat hervorragende Arbeit geleistet, um die Wirtschaft aus dem durch die Pandemie verursachten steilen Abschwung herauszuführen – China war die erste grosse Volkswirtschaft, die in den meisten Bereichen das Niveau vor der Pandemie mehr als lediglich erreicht hat. Auch die globale Finanzkrise vor zehn Jahren hat das Land sehr gut gemeistert. Doch für Anleger geben Einzelheiten den Ausschlag, welche Anlagewerte wirklich profitieren. Konzentriert sich die Regierung auf die Binnennachfrage oder die Exportindustrien? Ist ihr primärer Mechanismus eine nichtfinanzielle Kreditschöpfung oder greift sie auf staatliche Ausgaben zurück?

Was A-Aktien-Anlegern immer wieder einen Strich durch die Rechnung macht, ist die regelmässige Aussetzung des Handels. Für in Festlandchina notierte Unternehmen ist es relativ einfach, den Handel mit ihren Aktien auszusetzen, und das für Zeiträume von bis zu sechs Monaten. Tatsächlich hatte die Hälfte aller A-Aktien-Unternehmen ihre Aktien im Jahr 2015 aufgrund starker Turbulenzen an den Aktienmärkten ausgesetzt.3

Die Öffnung des chinesischen Festland-Aktienmarktes für ausländische Investoren bietet enormes Potenzial. Sich aber dort über passive, indexierte Produkte zu engagieren, ist keine gute Idee. Durch die Bindung an die Aktiengewichtung eines Indexanbieters sind Investoren einer Reihe von Risiken ausgesetzt. Da die chinesische Wirtschaft vor einer erheblichen Umstrukturierung steht, sind sie in den besonders anfälligen Sektoren übermässig exponiert. Und sie haben keine Möglichkeit, unterschiedliche Qualitäten der Unternehmensführung einzubeziehen. China mag die Zukunft des Investierens sein, allerdings eine Zukunft, die für unerfahrene Investoren mit Fallstricken durchzogen ist.

Kiran Nandra, Head of Emerging Equities Management, Pictet Asset Management

[1] https://www.ft.com/content/

[2] Bloomberg Intelligence 11.08.2021 „China-HK Stock Connect Flows“

[3] „Chinese stock suspensions a ‘visceral’ issue for investors“, Financial Times 05.06.2018, https://www.ft.com/content/