Einst galten sie als Nischenprodukt. In den letzten Jahren aber haben sich thematische Aktien zu einer gängigen Anlageform entwickelt. Ihre Fähigkeit, breite und langfristige makroökonomische, technologische und ökologische Trends für Investments zu nutzen, ist für einen wachsenden Investorenkreis äusserst interessant.

Dennoch bleibt die Frage, wie sich solche Aktien in Portfolios mit traditionellem Asset-Allocation-Ansatz integrieren lassen.

2019 haben wir erste Empfehlungen zu diesem Thema herausgegeben und uns dabei auf bewährte Konzepte für den Portfolioaufbau und Tools für die Portfoliooptimierung gestützt.

Das vorliegende Update hat einen doppelten Zweck: Zum einen möchten wir überarbeitete Kapitalmarktannahmen in unsere Analysen einfliessen lassen. Zum anderen ist der Bericht eine gute Gelegenheit, unsere Einschätzung zu thematischen Strategiekombinationen als Kernkomponente von Portfolios darzulegen.

Nach unserer Ansicht können thematische Aktien mit drei breiten Ansätzen in diversifizierte Portfolios integriert werden. Thematische Aktien können folgende Funktionen haben:

- Satellitenallokationen in einem Kern-Satelliten-Szenario

- Investments in einer globalen Aktien-Asset-Allocation

- Alternativen zu vollständig diversifizierten Aktienportfolios

Investorinnen und Investoren, die einen Kern-Satelliten-Ansatz verfolgen, werden feststellen, dass thematische Aktien besonders effektive Satelliten-Investments sein können.

Bei diesem Ansatz wird das Portfolio zweigeteilt: Der „Kern“ ist stark diversifiziert und enthält in der Regel traditionelle Anlagen wie Aktien und Anleihen. Er basiert auf einem gewöhnlichen Asset-Allocation-Ansatz und strebt die Erzielung von Marktrendite („Beta“) aus den verschiedenen Anlageklassen an. „Satelliten“ hingegen legen das Vermögen in Anlagen an, die über den traditionellen Asset-Allocation-Ansatz hinausgehen. Sie machen einen kleineren Teil des Gesamtportfolios aus, in der Regel bis zu einem Viertel des Gesamtvermögens. Allokationen in Satelliten werden entweder vorgenommen, um die strukturelle, langfristige Perspektive einer Investorin oder eines Investors widerzuspiegeln oder um Chancen zu nutzen, die sich über wesentlich kürzere Zeiträume entfalten. In beiden Fällen besteht das Anlageziel entweder darin, zusätzliche Alpha-Quellen zu erschliessen (d. h. eine Rendite, die über derjenigen des Marktes liegt oder unabhängig von der Marktrendite ist) oder das Risiko zu diversifizieren.

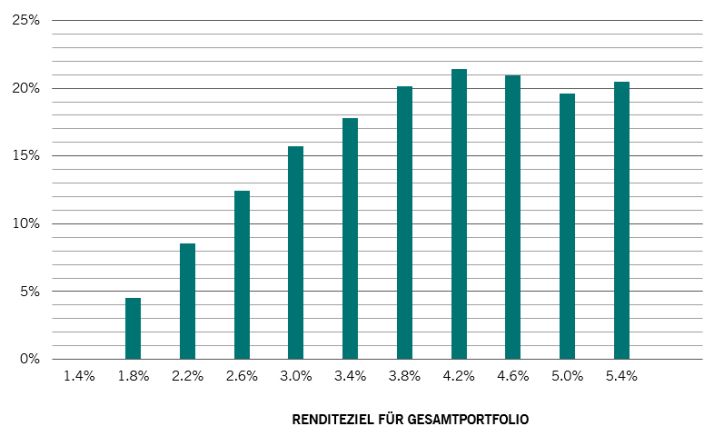

Wie gut eigenen sich thematische Aktien als Satelliten? Abb. 1 zeigt die Ergebnisse unseres Simulations- und Optimierungsmodells, in dem Portfolios, die aus einer Allokation in gängige globale Aktien (MSCI All Countries World Index) mit einem globalen Staatsanleihenindex und einer repräsentativen Allokation in eine unserer Themenaktien-Strategien bestehen, kombiniert werden. Die Ergebnisse zeigen, dass bei Portfolios mit einer höheren angestrebten Rendite und Risikotoleranz bis zu 20% des Anlagevermögens in thematische Aktien fliessen sollten. Nähere Angaben zur Methodik finden Sie in Anhang 1.

Abb. 1 – Allokation in repräsentative thematische Strategie

Quelle: Pictet Asset Management; Daten beziehen sich auf den Zeitraum 31.12.2008–28.02.2021. Thematisches Portfolio, das jeden Monat zufallsgestützt aus den verfügbaren thematischen Strategien ausgewählt wird. Simulation auf der Grundlage von 100 zufällig ausgewählten Portfolios mit anschliessender Berechnung der Effizienzkurve („efficient frontier“). Die Abbildung zeigt die Allokation des unteren Drittels in thematische Aktien in allen Simulationen. Nähere Angaben zu Methodik und Kapitalmarktannahmen finden Sie im Anhang, Abschnitte 1 und 4.

Dieses Ergebnis spricht nach unserem Dafürhalten deutlich für einen fokussierten, gezielten und benchmarkunabhängigen Ansatz, wie ihn thematische Strategien verfolgen.

Das Anlageuniversum thematischer Aktien unterscheidet sich stark von dem, was globale Aktienindizes wie der MSCI World abbilden. Dies liegt daran, dass in spezialisierte Unternehmen investiert wird, die in Bereichen der Wirtschaft tätig sind, welche keiner traditionellen Klassifikation entsprechen. Dass die Portfoliomanager bei ihren Investitionen nicht an einen Marktindex gebunden sind, bietet zusätzliche Flexibilität. Das Ergebnis ist ein Portfolio, das kaum Ähnlichkeit mit gängigen Aktienindizes hat.

Auch wenn der Kern-Satelliten-Ansatz recht beliebt ist, nehmen die meisten professionellen und privaten Anleger ihre Kapitalallokation nach Regionen vor. Bei dieser Strategie wird das Investmentuniversum in grosse regionale Blöcke wie Nordamerika, Westeuropa und Asien-Pazifik-Raum unterteilt.

Es spricht vieles für eine „Globale Aktien“ Allokation neben den grösseren regionalen Allokationen.

Da die Renditekorrelation an den regionalen Märkten in aller Regel hoch ist, kann die Integration einer differenzierten globalen Anlageklasse wie thematischen Aktien helfen, Risiko- und Renditequellen zu diversifizieren.

Einige thematische Aktienstrategien sind als Ergänzung regionaler oder länderbasierter Portfolios besser geeignet als andere. Am besten funktionieren Strategien, die in mehrere Anlagethemen gleichzeitig investieren und somit breiter diversifiziert sind. Strategien mit diesen Merkmalen können einen grösseren Teil einer globalen Aktienallokation ausmachen.

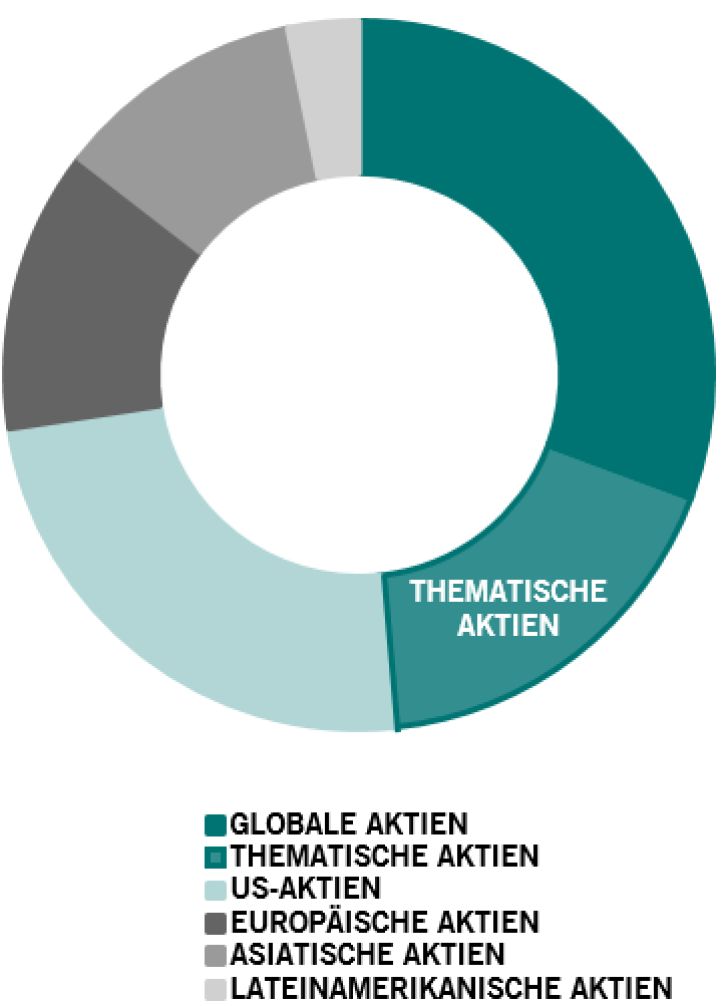

Abb. 2 – Thematische Aktien in einer „Globale Aktien“ Allokation

Quelle: Pictet Asset Management. Nur zur Veranschaulichung.

So haben beim Aufbau individueller thematischer Portfolios für einige unserer Kundinnen und Kunden festgestellt, dass die Kombination von zwei oder mehr thematischen Strategien zu einer einzigen Allokation sehr vorteilhaft ist. Es gibt zwei Vorteile:

Zum einen kann die Gruppierung thematischer Portfolios aus Fundamentalperspektive sinnvoll sein. Einige thematische Portfolios ergänzen sich: Mit anderen Worten, Strategien, denen dieselben strukturellen Trends zugrunde liegen, passen wie selbstverständlich zusammen. Durch die Kombination dieser Portfolios zu einem grossen Investment können Investorinnen und Investoren von denselben Megatrends profitieren, aber über ein viel breiteres Anlagespektrum.

Der zweite Vorteil ist die Diversifizierung. Durch eine solche Kombination thematischer Strategien können Rendite- und Risikoquellen gestreut werden, sodass das Portfolio ein potenziell besseren Risiko-Rendite-Profil hat.

Dies lässt sich durch die Performance verschiedener thematischer Portfoliokombinationen veranschaulichen. Die hierfür ausgewählten Kombinationen sind in der Box am Ende dieses Kapitels kurz beschrieben. Eine detailliertere Analyse, die eine grössere Bandbreite an thematischen Kombinationen beinhaltet, sowie eine Beschreibung unserer Methodik finden Sie in Anhang 2.

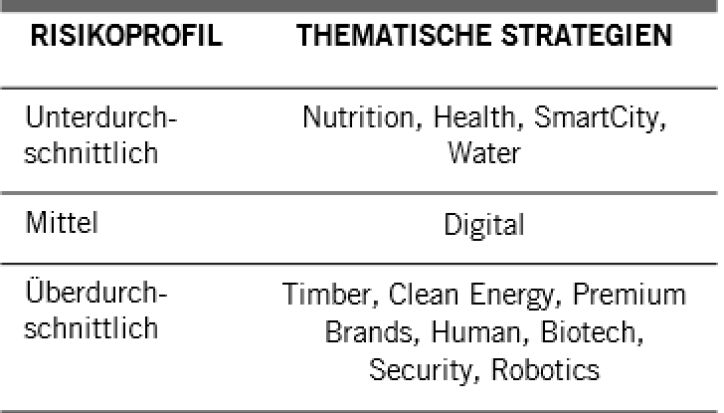

Bei einer Analyse der Portfoliooptimierung ist es hilfreich, Investments mit höherem und geringerem Risiko zu kombinieren, um Kombinationen mit mittlerem Risiko zu erhalten. Die für die Analyse verwendeten Kombinationen sollen verdeutlichen, warum diese Portfolios, basierend auf Standard-Optimierungstechniken, ihre Berechtigung in einer breiteren Asset-Allocation haben. Die Abbildung erhebt keinen Anspruch auf Vollständigkeit. Die angegebenen Portfoliogewichtungen dienen lediglich der Orientierung und stellen keine Empfehlung dar.

Abb. 3 – Risikoprofil ausgewählter thematischer Strategien

Quelle: Pictet Asset Management.

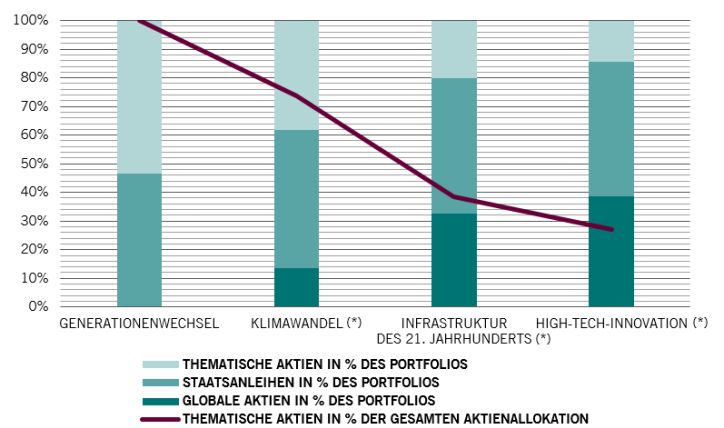

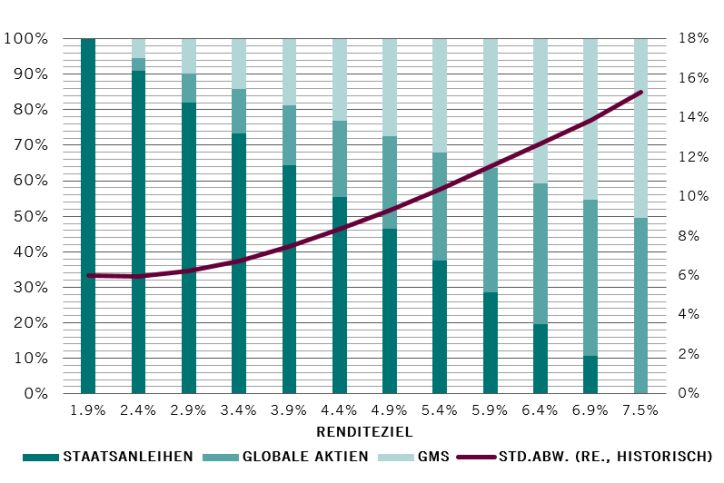

Wir können die Funktion, die solche Strategiekonfigurationen in einem gut diversifizierten Portfolio übernehmen können, unter Zuhilfenahme derselben Portfoliooptimierungstools, wie in Abschnitt 2 vorgestellt, veranschaulichen (Abb. 4; siehe Anhang 3 für nähere Erläuterungen). Anhand von Daten von Januar 2017 bis Februar 2021 konstruieren wir die Effizienzkurve, bestehend aus Allokationen in globale Aktien, globale Staatsanleihen (jeweils unter Verwendung des MSCI World und des Bloomberg Barclays Global Aggregate als Referenzindizes) und thematischen Portfoliokombinationen. Zu Darstellungszwecken zeigen wir lediglich die Portfoliozusammensetzung für ein mittleres Rendite-/Risikoziel (angestrebte annualisierte Rendite von 4,9%).

Interessanterweise zeigt die Portfoliooptimierung, dass umfangreiche Allokationen in thematische Aktien auch dann sinnvoll sind, wenn Überrenditen aus solchen Aktien gegenüber dem MSCI World Index von Null oder – in Fällen, in denen die Volatilitätsmesswerte höher waren – von nur 25 Basispunkten annualisiert angenommen werden. (Beobachtungen, bei denen eine Überrendite von 25 Basispunkten angenommen wurde, sind mit einem Sternchen [*] gekennzeichnet).

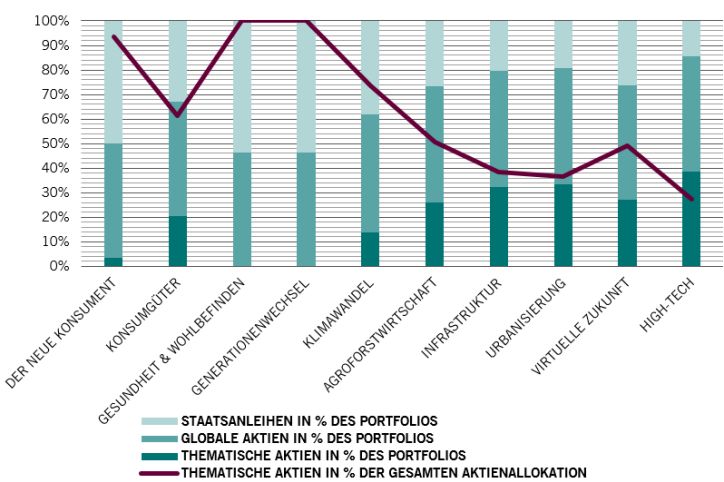

Abb. 4 – Optimierte Portfoliozusammensetzung für ein mittleres Rendite-/Risikoprofil, ausgewählte thematische Portfoliokombinationen

Quelle: Pictet Asset Management.

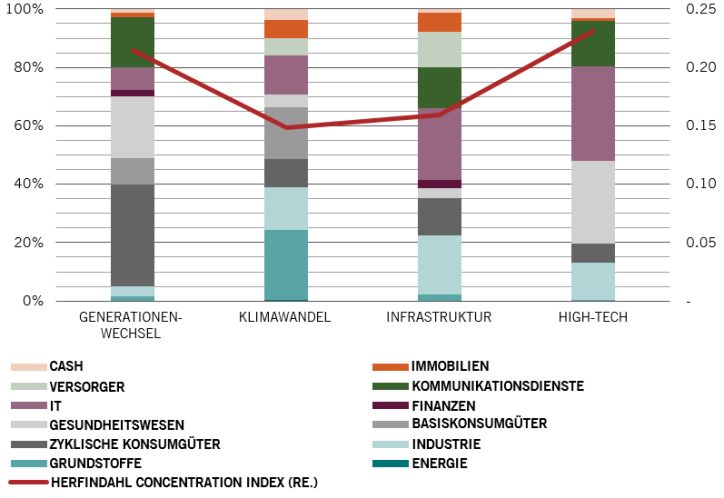

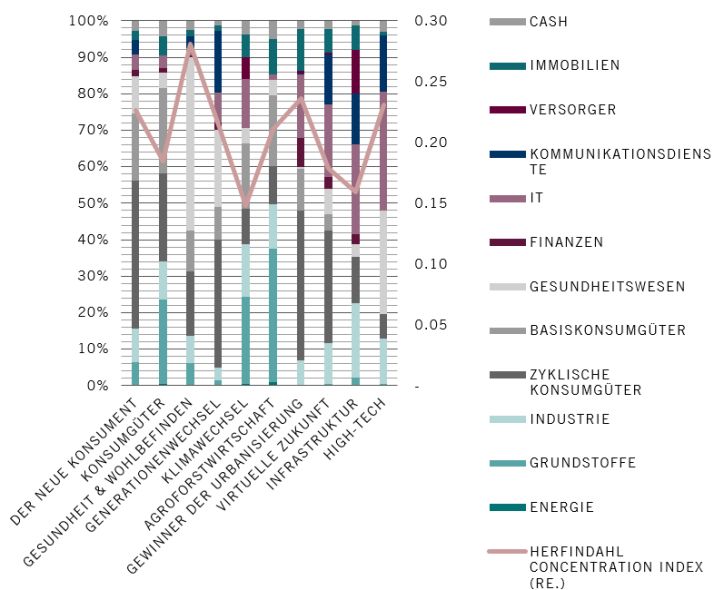

Anstatt sich zu stark auf die spezifischen Allokationszahlen zu konzentrieren, die empfindlich auf kleine Veränderungen der Annahmen reagieren können, lässt sich allgemein schlussfolgern, dass es unter vernünftigen Annahmen möglich ist, thematische Kombinationen zu realisieren, die eine signifikante Allokation rechtfertigen; in einigen Fällen ist die indikative Allokation grösser als die für globale Aktien vorgeschlagene. Dies bestätigt die Einschätzung, dass eine diversifizierte Allokation in thematische Aktien einen wesentlichen Teil eines globalen Aktienportfolios ausmachen kann. Eine Erklärung für die Portfoliovorteile, die sich aus der Kombination von Themen ergeben, ist die grössere Sektordiversifikation, die der Ansatz bietet. Wie Abb. 5 zeigt, bieten die thematischen Kombinationen ein Engagement in acht bis zehn der elf wichtigsten Branchen im MSCI World Referenzindex. Der Herfindahl-Index, der ein systematischeres Bild der Sektorkonzentration abbildet, zeigt, dass die Branchenkonzentrationen mit gleichgewichteten Portfolios aus vier und sieben Sektoren übereinstimmen, während globale Aktien Konzentrationsniveaus aufweisen, die mit einem gleichgewichteten Portfolio aus acht Sektoren vergleichbar sind. Obwohl diese thematischen Kombinationen in der Regel nicht das gleiche Mass an Sektordiversifizierung erreichen wie ein globales Aktienportfolio, ist ihre Branchendiversifikation dennoch recht breit gefächert.

Abb. 5 – Sektorzusammensetzung und -konzentration bei ausgewählten thematischen Portfoliokombinationen

Quelle: Pictet Asset Management. Der Herfindahl-Index errechnet sich aus der Summe der quadrierten Portfolioanteile der Branchen. Bei einem gleichgewichteten 2-Sektor-Portfolio wäre das 0,5, bei einem gleichgewichteten 4-Sektor-Portfolio 0,25 und bei einem gleichgewichteten 8-Sektor-Portfolio 0,125. Zum Vergleich: Beim MSCI ACWI liegt der Herfindahl-Wert bei 0,12. Darüber hinaus reicht der Index für die zugrunde liegenden Einthemen-Portfolios von 0,45 bis 0,2, was darauf hindeutet, dass die thematischen Kombinationen dazu beitragen, die Sektorkonzentration erheblich zu reduzieren und damit die Diversifizierung zu erhöhen. Quelle: Pictet Asset Management.

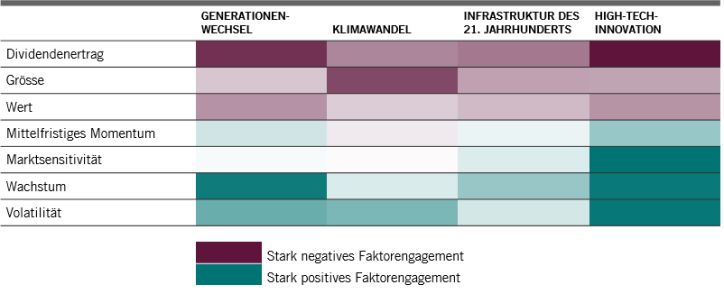

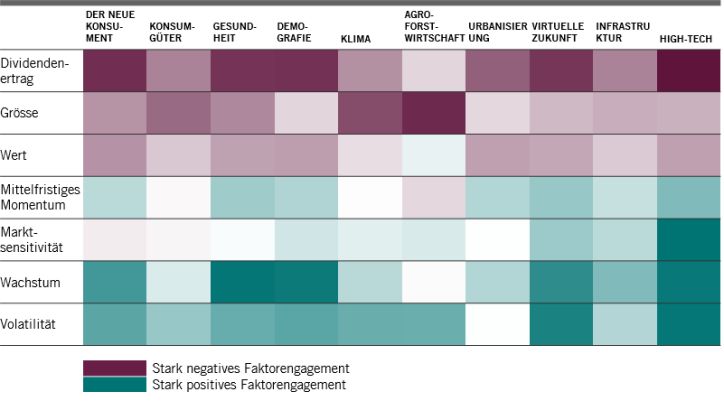

Eine weitere Möglichkeit, die Konzentration oder Diversifikation solcher Portfolios zu messen, ist die Durchführung einer Stilanalyse. Die Ergebnisse einer solchen Analyse zeigt Abb. 6. Die Analyse belegt, dass alle Portfoliokombinationen auf Wachstum und Grösse ausgerichtet sind, sie unterscheiden sich aber deutlich bei ihrem Engagement in den anderen Faktoren.

Abb. 6 – Ausgewählte Engagements in Stilfaktoren: Thematische Portfoliokombinationen im Vergleich zum MSCI ACW*

Quelle: Pictet Asset Management; Daten basieren auf Beobachtungen des durchschnittlichen Engagements vom 30.04.2018 bis 30.04.2021 und dem Axioma-Risikomodell.

Thematische Aktienstrategien können auch als Alternative – oder Ersatz – für globale Aktienportfolios dienen, die branchenübergreifend investieren.

Da die Landschaft thematischer Aktien grösser geworden ist, sind auch die Zahl und das Angebot thematischer Aktieninvestments grösser geworden. Das bedeutet, dass Investorinnen und Investoren jetzt durch thematisches Investieren auf denselben Grad an Diversifikation hoffen können wie bei einer Investition in eine Strategie, die an gängige Aktienindizes gebunden ist.

Um dies zu verdeutlichen, haben wir eine Analyse mit unseren beiden breitesten thematischen Strategien durchgeführt – Pictet Global Megatrend Selection (GMS) mit gleichgewichteter Allokation in unsere zwölf Einzelthemen-Strategien und Pictet Global Thematic Opportunities (GTO), einem konzentrierten thematischen High-Conviction-Portfolio.

Abb. 7 – Optimale Allokation in ein vollständig diversifiziertes thematisches Portfolio (Global Megatrend Selection)

Quelle: Pictet Asset Management. Das Optimierungsverfahren stützt sich auf Monatsdaten vom 01.12.2008 bis 28.02.2021 für die Berechnung der Kovarianzmatrix, verwendet Renditeschätzungen für globale Aktien und Staatsanleihen gemäss Anhang 4 und nimmt keinen Renditevorteil für thematische Aktien (Pictet-Global Megatrend Selection) gegenüber globalen Aktien an. Quelle: Pictet Asset Management.

Der Ansatz könnte natürlich durch eine Vielzahl gut diversifizierter thematischer Portfolios veranschaulicht werden.

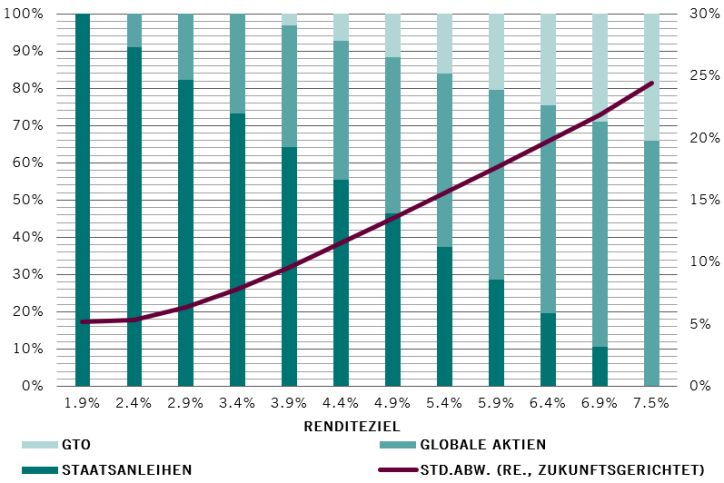

Unter Verwendung derselben Optimierungstechnik, die Gegenstand der Analyse gemäss Abschnitt 2 und Anhang 3 ist, wird die optimale Portfolioallokation in globale Aktien, Staatsanleihen und GMS in Abb. 7 für verschiedene Renditeziele angegeben. Abb. 8 zeigt dieselbe Analyse für GTO.

Bei den Zielrenditen ist die Allokation in globale Aktien und GMS annähernd gleichmässig verteilt. Das deutet darauf hin, dass im Hinblick auf die Diversifizierung eines Portfolios die thematische Allokation einem traditionellen regionalen Ansatz vergleichbar ist. Bei dem stärker fokussierten GTO-Portfolio variiert der Anteil der thematischen Aktien am Aktiengesamtbestand zwischen einem Fünftel und einem Drittel bei mässigen bis aggressiven Risikoprofilen. Auch dies bestätigt, dass diversifizierte thematische Aktien als Kern-Portfoliokomponenten betrachtet werden können.

Abb. 8 – Optimale Allokation in ein vollständig diversifiziertes thematisches Portfolio (Global Thematic Opportunities)

Hinweis: Das Optimierungsverfahren stützt sich auf Monatsdaten vom 01.10.2016 bis 28.02.2021 für die Berechnung der Kovarianzmatrix, verwendet Renditeschätzungen für globale Aktien und Staatsanleihen gemäss Anhang 4 und nimmt keinen Renditevorteil für thematische Aktien (GTO) gegenüber globalen Aktien an. Quelle: Pictet Asset Management.

Die Analyse spricht deutlich für eine Aufnahme thematischer Aktien in ein diversifiziertes Portfolio.

Ein mögliches Manko dieser Analyse besteht darin, dass die Daten aus einer Zeit stammen, in der die Aktienmärkte eine fast ununterbrochene Rally erlebten, hauptsächlich aufgrund der aussergewöhnlich niedrigen Zinsen.

Thematische Aktien haben sich in diesem Zeitraum im Durchschnitt besser entwickelt als globale Aktien. Die Ergebnisse hängen jedoch nicht allzu sehr von zukunftsgerichteten Renditeannahmen ab. Bei einer Reihe von Optimierungsläufen wurde kein Renditevorteil für thematische gegenüber globalen Aktien angenommen. In anderen Fällen, in denen das geschätzte Risiko des Portfolios höher war, lag die Überrendite, die nötig war, um eine signifikante Allokation in thematische Aktien zu rechtfertigen, bei moderaten 25 Basispunkten pro Jahr.

Damit diese Ergebnisse ihre Gültigkeit verlieren, müssten sich die Korrelation der Renditen zwischen thematischen Aktien und gängigen Anlageklassen sowie das Risiko thematischer Aktien grundlegend verändern.

Obwohl wir diese Möglichkeit nicht ausschliessen können, erscheint ein solches Szenario unwahrscheinlich – thematische Aktien dürften ihr unverwechselbares Risiko-Rendite-Profil behalten. Hierfür gibt es eine Reihe struktureller Gründe.

Zunächst einmal die Zusammensetzung des thematischen Anlageuniversums an sich. Es besteht in weitaus geringerem Umfang aus grossen Mega-Cap-Unternehmen als traditionelle Indizes. Dies hat erhebliche Investmentauswirkungen.

Aktien spezialisierter Unternehmen entwickeln sich auf lange Sicht nachweislich besser als diejenigen grosser Mischkonzerne. Im Wesentlichen werden grosse Unternehmen durch den sogenannten „Konglomeratsabschlag“ abgestraft. Mit anderen Worten: Breit diversifizierte Unternehmen sind weniger wert als die Summe ihrer Bestandteile.

Thematische Aktien haben sich im Durchschnitt besser entwickelt als globale Aktien.

Im Gegensatz dazu haben spezialisierte Unternehmen – mitunter auch als Pure-Play-Unternehmen bezeichnet – in der Regel ein viel klareres Bild ihrer strategischen Prioritäten und lenken ihre Ausgaben in die Bereiche, die das stärkste Wachstum versprechen. Ihre Kapitalallokation ist effizienter, womit sie sich mit der Zeit einen Aufschlag auf ihren Aktienkurs erarbeiten, so die Studie von BCG. Unsere Themenstrategien machen sich diese Tendenz zunutze. Für jede der von uns gemanagten Themenstrategien gibt es ausdrückliche Regeln für den Portfolioaufbau. Jede Aktie muss eine hohe „Themenreinheit“ aufweisen, damit sie als thematisches Investment in Frage kommt. Themenreinheit ist ein von uns entwickelter numerischer Indikator, der angibt, wie spezialisiert und thematisch fokussiert die Aktivitäten eines Unternehmens sind.

Unternehmen, die die Voraussetzungen eines thematischen Investments erfüllen, weisen noch ein weiteres attraktives Merkmal auf, das sich auf die Anlagerenditen auswirkt. Da ihre Aktivitäten spezialisiert sind, haben sie wenig mit den riesigen, diversifizierten multinationalen Konzernen gemeinsam, die die grossen Indizes wie den MSCI World oder den S&P 500 Index beherrschen.

Das überträgt sich auch auf das Portfolio. Der Investmentansatz ist nicht an einen Index gebunden, sodass ein Portfolio aufgebaut werden kann, das – wenn überhaupt – wenig Ähnlichkeit mit denen hat, die eine gängige Aktienbenchmark als Referenzindex haben. Ein Indiz dafür ist der hohe aktive Anteil der thematischen Strategien.

Auch wenn das Risiko und die Performance thematischer Aktien in den verschiedenen Phasen des Marktzyklus variieren können, dürften ihre strukturellen Merkmale dazu führen, dass die aus ihnen gebildeten Portfolios Marktcharakteristiken aufweisen, die über ganze Marktzyklen relativ vorhersehbar sind.

Die in Abbildung 1 dargestellten Ergebnisse sind über die Mittelwert-Varianz-Optimierung bei globalen Aktien (MSCI ACWI), globalen Staatsanleihen (BofAML) und einer repräsentativen Themenaktien-Strategie aus unserem Strategie-Angebot abgeleitet. Eine solche repräsentative Renditereihe wird durch Simulation generiert. Bei jedem Simulationslauf wird eine Zeitreihe thematischer Renditen generiert, indem jedem Monat eine zufällig ausgewählte Rendite aus den zu diesem Zeitpunkt verfügbaren thematischen Strategien zugeteilt wird. Die Kovarianzmatrix wird für die drei Anlageklassen berechnet und zur Berechnung der optimalen Gewichtung in den drei Anlageklassen verwendet. Mit diesen optimalen Gewichtungen soll die niedrigste geschätzte Portfoliovolatilität für jedes Portfolio-Renditeziel in einer realistischen Spanne erzielt werden. Die Renditeerwartungen sind von unserem Secular Outlook 2020 Bericht (siehe Anhang 4) abgeleitet und stellen die Renditeschätzungen für fünf Jahre dar. Für die hier vorgestellten Ergebnisse sind wir von gleichen Renditen für das thematische Aktienportfolio und den globalen Aktienmarkt ausgegangen. Da die repräsentative thematische Reihe zufällig generiert wurde, müssen wir denselben Prozess mehrmals ausführen, um festzustellen, wie typische Ergebnisse aussehen. Wir führen daher bei einer Portfoliooptimierung jeweils 100 Simulationen der thematischen Renditen durch und leiten dann 100 Effizienzkurven ab, die Auskunft über die optimale Verteilung auf die drei Anlageklassen geben. Die genannten und in Abbildung 4 dargestellten thematischen Aktienallokationen stellen das 33. Percentil der Allokation in thematische Aktien für das jeweilige Renditeziel dar. Das bedeutet, dass bei zwei Drittel der Simulationen die empfohlene Allokation grösser ist als die in der Abbildung dargestellte.

Folgende Strategien wurden in die Studie einbezogen: Water, Security, Health, Biotech, Premium Brands, Clean Energy, Digital, Timber, Nutrition, Robotics, SmartCity, Human, Global Environmental Opportunities und Global Thematic Opportunities. Dieser Prozess setzt keine besonderen Fähigkeiten bei der Strategieauswahl voraus, da thematische Portfolios zufallsgestützt ausgewählt wurden. Die Renditen der thematischen Strategien sind in US-Dollar angegeben, gebührenbereinigt und beziehen sich auf die Anteilsklasse I. Die Angaben basieren auf den von Bloomberg bezogenen Fondsdaten. Wir verwenden historische Daten für den Zeitraum Dezember 2008 bis Februar 2021.

Eine detailliertere Beschreibung der Portfoliooptimierung nach dem Mittelwert-Varianz-Ansatz finden Sie hier: Martin Haugh, Mean-Variance Optimisation and the CAPM.

Dieser Abschnitt des Anhangs enthält eine breitere Auswahl thematischer Portfoliokombinationen, die auf demselben Ansatz wie in Abschnitt 3 basieren.

Der neue Konsument: 25% Human, 50% Nutrition, 25% Premium Brands

Dieser Korb enthält einen Mix aus Waren und Dienstleistungen, die vom modernen Verbraucher zunehmend nachgefragt werden. Nutrition, Human und Premium Brands sind an unterschiedlichen Punkten in der Maslowschen Bedürfnishierarchie angesiedelt. Nutrition dient dazu, unser grundlegendes, greifbares Bedürfnis nach Nahrung zu erfüllen, Premium Brands soll ein Gefühl der Zugehörigkeit und Aspiration durch materielle Güter vermitteln, und Human umfasst die Spitze der Bedürfnispyramide, mit Dienstleistungen, die den immateriellen Bedürfnissen von Menschen gerecht werden, die Wert auf Erlebnisse, Bildung, Fürsorge und Genuss legen. Der „neue Konsument“ ist in jeder Hinsicht im 21. Jahrhundert angekommen und führt ein Leben, das komplex und dynamisch ist. Er sucht dabei nach Waren und Dienstleistungen, die ihn in diesem Zusammenhang unterstützen.

Konsumgüter: 50% Nutrition, 25% Premium Brands, 25% Timber

Dieser Korb konzentriert sich auf die gesamte Wertschöpfungskette der Waren und Dienstleistungen, die von unserem oben beschriebenen „neuen Konsumenten“ nachgefragt werden. Konsumenten bringen ihre Ansprüche an Qualität und Nachhaltigkeit deutlich zum Ausdruck – nicht nur in Bezug auf das Endprodukt, sondern auch auf die gesamte Lieferkette, sei es beim Rohstoffeinsatz, bei der Herstellung oder der Verpackung. Die Regierungen unterstützen diese Forderungen der Verbraucher nach Qualität und Nachhaltigkeit, z.B. durch den „Green Deal“ der EU oder die Umweltpolitik der Biden-Regierung. Dieser Korb ist an dem Schnittpunkt angesiedelt, an dem Verbraucherwünsche, Politik und technologischer Fortschritt aufeinandertreffen, um nachhaltige Qualität zu fördern, sei es bei Nahrungsmitteln, Industrie-Werkstoffen oder Konsumgütern im Allgemeinen.

Abb. A1 – Optimierte Portfoliozusammensetzung für ein mittleres Rendite-Risiko-Profil

Quelle: Pictet Asset Management.

Gesundheit & Wohlbefinden: 25% Health, 25% Biotech, 25% Nutrition, 25% Human

Wir brauchen Produkte und Dienstleistungen, die uns helfen, unsere Lebensqualität für eine längere Zeit zu verbessern, da die Lebenserwartung gestiegen ist, wir später Familien gründen und viel häufiger allein leben. Dieser Korb enthält Unternehmen, die die physischen Aspekte unseres Lebens verbessern: durch bessere Ernährung und Krankheitsprävention, aber auch durch bessere Diagnose und Behandlung. Es geht auch um Verbesserungen der mentalen und emotionalen Aspekte unseres Lebens: durch den Komfort und die Unterstützung der Gemeinschaft, der Familie und der Haustiere; ein Erfolgserlebnis durch Bildung und berufliche Perspektiven sowie ein Gefühl der Freude und des Genusses durch Reisen, Freizeit und kulturelle Erlebnisse. Generationenwechsel: 25% Health, 25% Digital, 25% Premium Brands, 25% Human

Babyboomer und Echo-Boomer/Millennials sind zwei grosse Geburtsjahrgänge, die grosse Teile der Wirtschaft und Gesellschaft beeinflussen, während sie sich durch die verschiedenen Phasen ihres Lebenszyklus bewegen. Diese Kombination trägt diesen beiden Generationenverschiebungen Rechnung. Der Schwerpunkt liegt auf altersbedingter Pflege (Health, Human), Freizeit im Ruhestand (Premium Brands), aber auch auf dem Konsum digitaler Dienste (Digital, Human) und dem von den Millennials getriebenen zyklischen Konsum (Premium Brands).

Klimawandel: 25% Clean Energy, 25% Timber, 25% Nutrition, 25% Water

Die Abmilderung des Klimawandels ist ohne Zweifel eine der grössten Herausforderungen unserer Zeit. Dafür ist eine Drei-Säulen-Strategie notwendig: 1) Starke Investition in erneuerbare Energien und Technologien zur Steigerung der Energieeffizienz (Clean Energy), 2) Ausbau der CO2-Abscheidung und -Speicherung, die mit nachhaltiger Forstwirtschaft und höherem Holzanteil in der Wirtschaft sehr effizient erreicht werden kann (Timber) und 3) Umstellung unserer Nahrungsmittel-Konsumgewohnheiten weg von energetisch ineffizienten und umweltbelastenden tierischen Proteinen, insbesondere Rindfleisch (Nutrition).

Abb. A2 – Sektorzusammensetzung und -konzentration bei ausgewählten thematischen Kombinationen

Quelle: Pictet Asset Management; Der Herfindahl-Index errechnet sich aus der Summe der quadrierten Portfolioanteile der Branchen. Bei einem gleichgewichteten 2-Sektor-Portfolio wäre das 0,5, bei einem gleichgewichteten 4-Sektor-Portfolio 0,25 und bei einem gleichgewichteten 8-Sektor-Portfolio 0,125. Zum Vergleich: Beim MSCI ACWI liegt der Herfindahl-Wert bei 0,12. Darüber hinaus reicht der Index für die zugrunde liegenden Einthemen-Portfolios von 0,45 bis 0,2, was darauf hindeutet, dass die thematischen Kombinationen dazu beitragen, die Sektorkonzentration erheblich zu reduzieren und damit die Diversifizierung zu erhöhen. Quelle: Pictet Asset Management.

Agroforstwirtschaft: 50% Timber, 50% Nutrition

Agroforstwirtschaft beschreibt im Allgemeinen eine Art der Landbewirtschaftung, bei der Baumbestände mit Kulturpflanzen oder Viehbeständen kombiniert werden. Im weiteren Sinne verweisen wir hier auf die Vorteile einer nachhaltigen Wertschöpfungskette in den Bereichen Forst- und Holzwirtschaft sowie im Bereich Nahrungsmittel, wo der Schwerpunkt auf Zugang zu hochwertiger Ernährung und nachhaltiger Nahrungsmittelproduktion liegt. Sowohl Timber als auch Nutrition bieten wichtige Lösungen für zwei unserer grössten ökologischen Herausforderungen: Klimawandel und landwirtschaftliche Flächennutzung. Die Landwirtschaft ist weltweit der grösste Landnutzer und verursacht rund 40% der globalen Treibhausgasemissionen. Dies unterstreicht das enorme, weitgehend ungenutzte Potenzial für die Präzisionslandwirtschaft, nachhaltige Aquakultur und pflanzliche Ernährung, einen positiven Beitrag zur Abmilderung des Klimawandels, zur Boden- und Wasserqualität, zur Biodiversität und letztlich zu einer besseren menschlichen Gesundheit zu leisten. Wälder hingegen sind durch ihre Nettoabsorption von CO2 natürliche Kohlenstoffsenken. Ausserdem sind Wälder wichtige Lebensräume für eine Vielzahl von Arten, die für die Wasser- und Bodenqualität entscheidend sind. Die ökologischen Vorteile einer Investition in nachhaltige Wertschöpfungsketten in der Holzwirtschaft und in der Nahrungsmittelindustrie sind beträchtlich.

Gewinner der Urbanisierung/Urbane Gesellschaft: 50% SmartCity, 50% Premium Brands

Die wirtschaftliche Entwicklung überall auf der Welt hat das Wachstum der Städte beschleunigt – von Tier-3-Städten hin zu Megametropolen. Dadurch erhöht sich der Bedarf an unterstützender Infrastruktur, bezahlbarem Wohnraum, Convenience-Shops und einem neuen Logistikparadigma, das die Last-Mile-Distribution unterstützt, um den Anforderungen städtischer Konsumentinnen und Konsumenten gerecht zu werden. Auch die Aktivitäten des aspirativen Konsums, die eng mit dem urbanen Leben verknüpft sind, nehmen zu. Insbesondere wird die Tendenz vielfältiger, nah beieinander lebender Bevölkerungsgruppen, genau wissen zu wollen, was bei den Nachbarn vor sich geht, verstärkt – und damit der Wunsch, das haben zu wollen, was auch die Nachbarn haben. Letztendlich fördert das urbane Leben eine Aufwertung des Konsums.

Virtuelle Zukunft: 20% Digital, 20% Human, 20% Premium Brands, 20% SmartCity, 20% Security

Die COVID-19-Pandemie hat die Akzeptanz von Online-Tools und -Services durch die Konsumenten, die Online-Präsenz von Unternehmen und ihre Nutzung von Cloud-Computing sowie das Engagement der Städte für technologische Infrastruktur beschleunigt. Mehr denn je öffnet sich die Gesellschaft für virtuelle Lösungen für den täglichen Bedarf, von Bildung und Arbeit bis hin zu Gesundheitsversorgung, Einkaufen und Unterhaltung. Unternehmen aller Branchen bereiten sich auf die vierte industrielle Revolution vor – und investieren in kanalübergreifende / allumfassende Lieferstrategien, um die Zukunft und ihre Unwägbarkeiten zu meistern. „Digital“ bietet ein umfassendes Engagement in das Thema der digitalen Transformation durch eine breite Palette datengesteuerter, webbasierter Geschäftsmodelle; „Security“ stellt die erforderliche Cybersicherheitskomponente bereit; „Human“ und „Premium Brands“ konzentrieren sich auf digitale Ausspielung und Customer Experience im Bereich Konsumgüter und Dienstleistungen. SmartCity wiederum legt den Schwerpunkt auf technologiebasierte Lösungen für die Herausforderungen der Urbanisierung.

Abb. A3 - Ausgewählte Stilfaktor-Engagements bei ausgewählten thematischen Portfoliokombinationen im Vergleich zum MSCI ACWI

Hinweis: Basierend auf dem durchschnittlichen Engagement von Mai 2018 bis April 2021 und dem Axioma-Risikomodell. Quelle: Pictet Asset Management.

Infrastruktur des 21. Jahrhunderts: 25% Digital, 25% SmartCity, 25% Clean Energy, 25% Water

Der Aufbau einer widerstandsfähigen und nachhaltigen Infrastruktur für das 21. Jahrhundert erfordert die Nutzung leistungsstarker digitaler Technologien, die volle Ausschöpfung des Potenzials sauberer Technologien, insbesondere bei der Energie- und Wasserverteilung, und den Einsatz neuer industrieller Anwendungen und Materialien bei gleichzeitiger Berücksichtigung der sich verändernden Bedürfnisse der Konsumentinnen und Konsumenten – die meisten von ihnen leben mittlerweile in Städten – und deren Forderung nach Nachhaltigkeit, Produktivität und Komfort.

High-Tech-Innovation: 25% Digital, 25% Security, 25% Robotics, 25% Biotech

Wenn es um die Herausforderungen der modernen Welt geht, sorgt High-Tech-Innovation für einen konstanten Fluss an Lösungen. Ob durch digitale Technologie, um die Anforderungen von Bürgerinnen und Bürgern oder Unternehmen zu erfüllen, durch Robotik und Automatisierung, um Effizienz und Leistung zu verbessern, durch Biotech-Innovation, um die Grenzen der medizinischen Möglichkeiten immer weiter zu verschieben, oder durch Sicherheitslösungen, damit alle anderen Bereiche reibungslos und sicher funktionieren – technologiegetriebene Innovation dürfte ein Bereich mit starkem langfristigem Wachstum bleiben.

In den Abschnitten 3 und 4 werden Verfahren zur Portfoliooptimierung nach dem Mittelwert-Varianz-Ansatz herangezogen, um die optimale Zusammensetzung von Portfolios (globale Aktien, globale Staatsanleihen und thematische Aktienportfolios) zu bestimmen. Im Gegensatz zu Abschnitt 2 und Anhang 1, wo zufallsgestützt Renditen zur Darstellung eines repräsentativen thematischen Portfolios ausgewählt werden, wird hier eine Optimierung, aber keine Simulation vorgenommen, da die Renditen der thematischen Portfoliokombinationen bekannt sind. In Abschnitt 3 (basierend auf Datenverfügbarkeit) stützen sich die Berechnungen der jeweiligen Kovarianzmatrizen auf monatliche Renditedaten vom 01.01.2017 bis 28.02.2021, bereinigt um unsere eigenen zukunftsgerichteten Risikoschätzungen (da das Risiko nicht zuverlässig über einen vollen Marktzyklus berechnet werden kann). In Abschnitt 4 werden monatliche Renditedaten vom 28.12.2008 bis 28.02.2021 herangezogen, um eine historische Kovarianzmatrix für GMS zu berechnen. Für GTO werden Daten vom 01.10.2016 bis 28.02.2021 berücksichtigt und die Risikoschätzungen sind zukunftsgerichtet wie bei den Berechnungen in Abschnitt 3. In beiden Abschnitten stammen die zukunftsgerichteten Renditeschätzungen für globale Aktien und globale Staatsanleihen aus unserem Secular Outlook 2020, wie in Anhang 4 beschrieben. Die Renditeannahme für thematische Aktien steht entweder im Einklang mit globalen Aktien oder spiegelt einen leichten Vorteil wider, wie im Text angegeben. Die Renditeannahmen aus unserem Secular Outlook 2020 finden Sie hier.

Renditeschätzungen gemäss Secular Outlook

Die Renditeannahmen aus unserem Secular Outlook 2020 finden Sie hier.

Gillian Diesen, Client Portfolio Manager, Pictet AM

Steve Freedman, Sustainability and Research Manager Thematic Equities, Pictet AM