Der Höhepunkt der aggressiven Geldpolitik wird bald erreicht sein – sofern nicht schon geschehen. Die wichtigste Zentralbank der Welt, die US Federal Reserve, nähert sich dem Höhepunkt ihrer aggressiven Geldpolitik im aktuellen Inflationszyklus. Zum einen wird der Preisdruck in den kommenden Monaten nachlassen, zum anderen zeigt der jüngste Anstieg der Anleiherenditen, dass die restriktive Rhetorik der Fed bereits ganze Arbeit geleistet hat.

Dass die Fed die Zinssätze auf ihrer geldpolitischen Sitzung im Mai um 50 Basispunkte angehoben und weitere vergleichbare Schritte auf den nächsten Sitzungen angedeutet hat, bestätigt lediglich, was der Markt ohnehin schon erwartet hatte. Es gibt jedoch Gründe, warum es bei der geldpolitischen Straffung entgegen den Befürchtungen der Investoren vielleicht gar nicht zum Äussersten kommt.

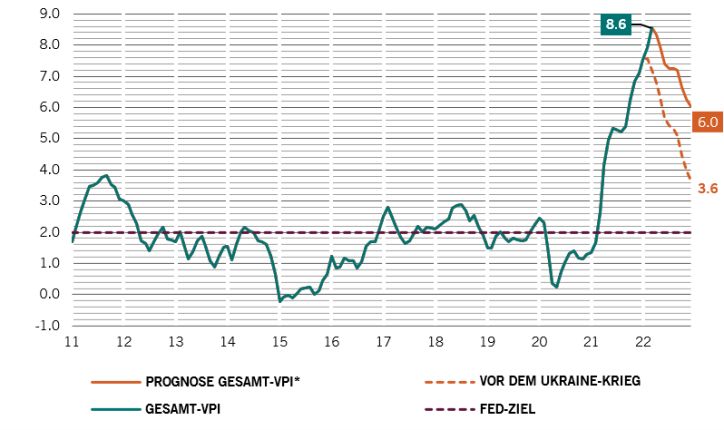

Wir gehen davon aus, dass die US-Inflation im zweiten Quartal bei 8,6% ihren höchsten Stand erreichen wird (siehe Abb. 1). Die Inflation ist in den USA stärker gestiegen als in anderen Industrieländern, was an der aggressiven geldpolitischen Reaktion des Landes auf die Covid-Pandemie liegt, denken wir nur an die massiven fiskalischen Impulse. Doch der fiskalpolitische Hahn wird langsam zugedreht, die Fed hat bereits mit der Straffung ihrer aussergewöhnlich lockeren Geldpolitik begonnen. Gleichzeitig lösen sich einige Angebotsengpässe auf, die zu einem Anstieg der Rohstoff- und anderer Faktorpreise geführt haben. Und auch wenn der Ukraine-Konflikt einen weiteren Anstieg der Energie- und Rohstoffpreise nach sich ziehen könnte, ist eine Rückkehr zu den jüngsten Höchstständen aufgrund der Abkühlung des globalen Wachstums und der Tatsache, dass nicht mehr massiv Notvorräte aufgebaut werden, unwahrscheinlich.

Abb. 1 – Höhepunkt erreicht

Quelle: CEIC, Refinitiv, Pictet Asset Management. Daten vom 01.01.2011 bis 01.04.2022. *Basierend auf ARIMA- und Ölpreisprognosen.

Der Ölpreis war ein wesentlicher Treiber für den steigenden Preisdruck. Sein Rückgang von den Höchstständen schlägt sich bereits in der Gesamtinflation nieder. Sollten die Ölpreise auf dem aktuellen Niveau – rund 107 US-Dollar gegenüber dem Höchststand von knapp unter 140 US-Dollar – verharren, wird sich dies mit Blick auf die Gesamtinflation bereits als disinflationär erweisen. Sofern die Sanktionen des Westens gegen Russland nicht zu einem noch stärkeren Rückgang der russischen Energielieferungen führen, dürften die Energiepreise in den kommenden Quartalen keine allzu grosse inflationäre Kraft darstellen.

Die Kerninflation, in der die schwankungsanfälligen Preise für Nahrungsmittel und Energie nicht berücksichtigt sind, wird aufgrund von Basiseffekten moderat ausfallen. Die Güterpreise haben bereits ihren Höhepunkt erreicht; die Preise für langlebige Güter sind rückläufig und auch die Faktorpreise fallen. Die jüngsten Einkaufsmanagerumfragen zeigen, dass die Lieferzeiten wieder kürzer werden, was zeigt, dass sich Lieferengpässe langsam auflösen. Und es scheint, dass die persönlichen Konsumausgaben – das von der Fed bevorzugte Inflationsmass – bereits ihren Höhepunkt erreicht haben. Im Vergleich zum Vorjahr sank der Wert im März auf 5,2 % (Februar: 5,3%), was auf den Rückgang bei Covid-sensitiven Produkten und langlebigen Gütern zurückzuführen ist.

Erwartungshaltung

Da der Markt mittlerweile mit Zinsanhebungen in den USA rechnet, haben sich die Finanzierungsbedingungen verschärft: Die 30-jährigen US-Staatsanleihen haben als Reaktion auf die erwartete Straffung durch die Fed ein Drittel ihres Werts – ausgehend von ihrem Höchststand – eingebüsst. Das schlägt sich auch in den Hypothekenzinsen nieder: Der durchschnittliche 30-jährige Festhypothekensatz ist im vergangenen Jahr um rund 220 Basispunkte auf fast 5,4% gestiegen. Diese Entwicklung dämpfte die Nachfrage nach Hypotheken – sowohl Darlehensanträge als auch Refinanzierungen sind stark rückläufig.

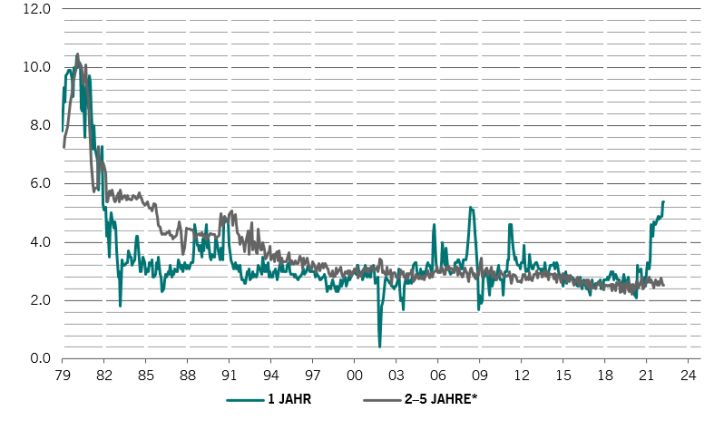

Abb. 2 – Langfristig verankert

Quelle: CEIC, Refinitiv, Pictet Asset Management. Daten vom 01.02.1979–01.04.2022. *Inflationserwartungen entsprechen den Erwartungen für 1 Jahr und 5 Jahre.

Die Fed muss angesichts der Bedeutung des Wohnimmobiliensektors für die US-Wirtschaft wachsam sein. Das BIP des ersten Quartals wird jedoch kaum über diese Entwicklung hinwegtrösten, auch wenn die Frühindikatoren auf annualisierter Basis um 1,4% zurückgegangen sind (erwartet wurde ein Anstieg von 1,1%) – der erste Rückgang seit der Pandemie. Das liegt daran, dass die Binnennachfrage von 2% im Vorquartal auf 3% annualisiert gestiegen ist – und genau diese Binnennachfrage ist für die Fed ausschlaggebend bei der Festlegung ihres geldpolitischen Kurses. Die Wachstumsrisiken nehmen allerdings zu, und eine weitere Schwäche der Datenlage dürfte die Fed wieder ins Wanken bringen – so wie sie von der „vorübergehenden Inflation“ abrückte, als sie feststellte, dass sich die Inflation doch hartnäckiger hielt als erwartet.

Die Fed dürfte sich vor allem davon inspirieren lassen, dass die Inflationserwartungen weiterhin fest verankert sind. Wenngleich die Umfragen zeigen, dass die Inflationserwartungen für das nächste Jahr gestiegen sind – darin spiegeln sich die aktuellen Preissteigerungen wider –, sind die Erwartungen für zwei und fünf Jahre knapp über dem 2%-Ziel der Fed fest verankert (siehe Abb. 2). Das steht in starkem Gegensatz zu den Erwartungen in den späten 1970er Jahren – eine Wiederholung dieses Szenarios wäre ein Albtraum für die US-Notenbank. Damals waren die Inflationserwartungen über alle Zeithorizonte hinweg konstant hoch.

Vielleicht eines der stärksten Anzeichen dafür, dass die Fed am Höhepunkt ihrer aggressiven Geldpolitik angelangt ist, ist der Umstand, dass die Präsidentin der Notenbank von San Francisco Mary Daly, eine besonders energische „Taube“, in Aussicht stellte, dass der nächste Schritt der Zentralbank eine Zinsanhebung um 75 Basispunkte sein könnte, um den Tagesgeldsatz schnell wieder auf rund 2,5% zu senken. Das dürfte dann der neue neutrale Zinssatz für die US-Wirtschaft sein, d.h. ein Niveau, das weder stimulierend noch schwächend ist.

Daly gehört zu den vehementesten Tauben der Fed und dass sie von einer Erhöhung um 75 Basispunkte spricht – auch wenn sie selbst das nicht befürwortet – deutet auf einen restriktiven Konsens bei der Zentralbank hin. Diese Kapitulation der Tauben ist ein weiterer Grund, warum davon auszugehen ist, dass sich die Fed dem Höhepunkt ihrer aggressiven Geldpolitik nähert. Fed-Chef Jerome Powell machte deutlich, dass das Federal Reserve Board nach der Zinserhöhung im Mai, die die Märkte etwas beruhigte, nicht aktiv über einen derart gewaltigen Schritt nachdenke. Wenn die US-Notenbank am Höhepunkt ihrer aggressiven Geldpolitik angelangt ist, werden kurzlaufende Anleihen wieder attraktiver und die Investoren sollten sich auf eine Erholung insbesondere bei US-Anleihen, Schwellenländeranleihen und Investment-Grade-Anleihen einstellen.

Die Inflation ist zu einem wichtigen politischen Thema geworden. Da sich der Konsens des Federal Reserve Board über einen aggressiven Kurs zur Bekämpfung der Inflation zu festigen scheint, dürfte jeder Hinweis darauf, dass die Inflation tatsächlich nur vorübergehend ist, sowohl den Höhepunkt der aggressiven Massnahmen der US-Notenbank markieren als auch ein Signal für ein baldiges Ende der Straffung sein.

Patrick Zweifel, Chief Economist bei Pictet AM

Weitere beliebte Meldungen: