Steigende Preise sind mittlerweile ein globales Problem. Und wenn Inflationswolken aufziehen, gibt es nur wenige Orte, an denen sich Investoren verstecken können. Immobilien könnten eine teilweise Absicherung bieten. Vor allem in einer Zeit, in der grosse Unsicherheit herrscht, nicht nur in Bezug auf Inflation und Wachstum, sondern auch hinsichtlich der Geopolitik, Covid usw.

In Zeiten wirtschaftlicher Turbulenzen wenden sich die Menschen tendenziell realen Vermögenswerten – wie Immobilien – als materielle Wertanlage zu. Ähnlich verhält es sich, wenn sich die Inflation nach oben schraubt.

Immobilien sind keineswegs eine hundertprozentige Absicherung gegen Inflationsdruck. Langfristig tendieren Mieten und Immobilienwerte jedoch neben anderen Preisen zu einem Anstieg, sodass die Immobilienrenditen dann positiv mit der Inflation korrelieren.

"Wenn sich die Inflation aufheizt, gibt es nur wenige Orte, an denen sich Investoren verstecken können. Immobilien könnten eine teilweise Absicherung bieten."

Natürlich kann man die Vergangenheit nicht mit der Gegenwart vergleichen und kein Zeitraum ist wie der andere. Wir sind jedoch überzeugt, dass die aktuellen Umstände einen Rahmen bieten, der für Immobilien zuträglich ist, insbesondere im Vergleich zu anderen Anlageklassen. Dies hat mehrere Gründe. Erstens gibt es in den meisten Sektoren eine aufgestaute Nachfrage nach Gewerbe- und Wohnimmobilien, obwohl sich das globale Wachstum verlangsamt hat. Nachdem zwei Jahre aufgrund des pandemiebedingten Stillstands im Baugewerbe kaum Neubauten am Markt verfügbar waren.

Zweitens besteht zwar Unsicherheit darüber, ob die Zentralbanken das richtige Gleichgewicht zwischen der Inflationskontrolle und der Vermeidung einer Rezession finden, aber über eine Sache besteht breiter Konsens: Es wird erwartet, dass die Inflation über die Zinserhöhungen steigen wird, insbesondere in Europa. Dieses Ungleichgewicht ist gut für stark verschuldete Regierungen, da es ihre Schuldenlast effektiv reduziert. Und auch Immobilien profitieren, da die Inflation die Mieten nach oben treibt, während die Finanzierungskosten in mässigem Tempo steigen. Diese Dynamik dürfte wiederum dazu beitragen, die Kapitalisierungsrate – d.h. die Immobilienrendite, gemessen als Verhältnis von Nettoeinnahmen und Objektwert – zu begrenzen und die Immobilienpreise zu stützen.

Nach unserer Erfahrung mit früheren Zinserhöhungszyklen müssen die Zinssätze um mehr als 150 Basispunkte steigen, bevor sich dies in den Kapitalisierungsraten niederschlägt. Aktuell preisen die Märkte auch nach den jüngsten aggressiven Kommentaren der Europäischen Zentralbank lediglich Zinsanhebungen um 75 Basispunkte bis Jahresende ein. (1)

Preismacht

Lage und Sektorwahl sind sehr wichtig, wenn es um die Inflationssensitivität von Immobilien geht. Für Investoren ist es sinnvoll, sich auf Bereiche zu konzentrieren, in denen die Mieten an die Inflation gekoppelt sind und in denen sich die Mieter mögliche Mietsteigerungen leisten können. Für manche Unternehmen sind höhere Mieten bezahlbarer als für andere, das gilt insbesondere für diejenigen, bei denen diese nur einen kleinen Teil ihrer Kosten ausmachen. Und in vielen Fällen hängt es von der Branche ab, in der sie tätig sind. Untersuchungen von Prologis zeigen zum Beispiel, dass Immobilien in der Logistikbranche weniger als 5% der Kosten von Unternehmen und nur 25–50 Basispunkte des Umsatzes ausmachen.2

Flexibilität bei der Preisgestaltung ist ebenfalls wichtig. Das Gastgewerbe sticht in dieser Hinsicht hervor, weil der Sektor z.B. die Zimmerpreise täglich anpassen kann. Natürlich müssen die Verbraucher die festgesetzten Preise auch akzeptieren und wir gehen davon aus, dass sich die Erholung im Gastgewerbe uneinheitlich vollziehen wird. Aber angesichts der aufgestauten Nachfrage nach zwei Jahren pandemiebedingter Lockdowns und Einschränkungen glauben wir, dass einige Segmente – insbesondere am oberen Ende – sich gut entwickeln werden.

Bei den Wohnimmobilien ist die Situation schwieriger. Es gibt eine Grenze, wie viel Miete Privatpersonen zahlen können, und an einigen Orten sind die Mieten gesetzlich gedeckelt (Irland hat z.B. kürzlich eine Obergrenze von 2% pro Jahr für die Erhöhung von Wohnmieten eingeführt). Vor dem Hintergrund der allgemeinen Wohnraumknappheit sollte sich jedoch die richtige Immobilie zum richtigen Preis im richtigen Bereich weiterhin gut entwickeln.

Nachhaltigkeitsboom

Auch die Art des Gebäudes spielt eine Rolle. Investitionen in umweltfreundliche Gebäude bieten einen besseren Schutz vor steigenden Betriebskosten.

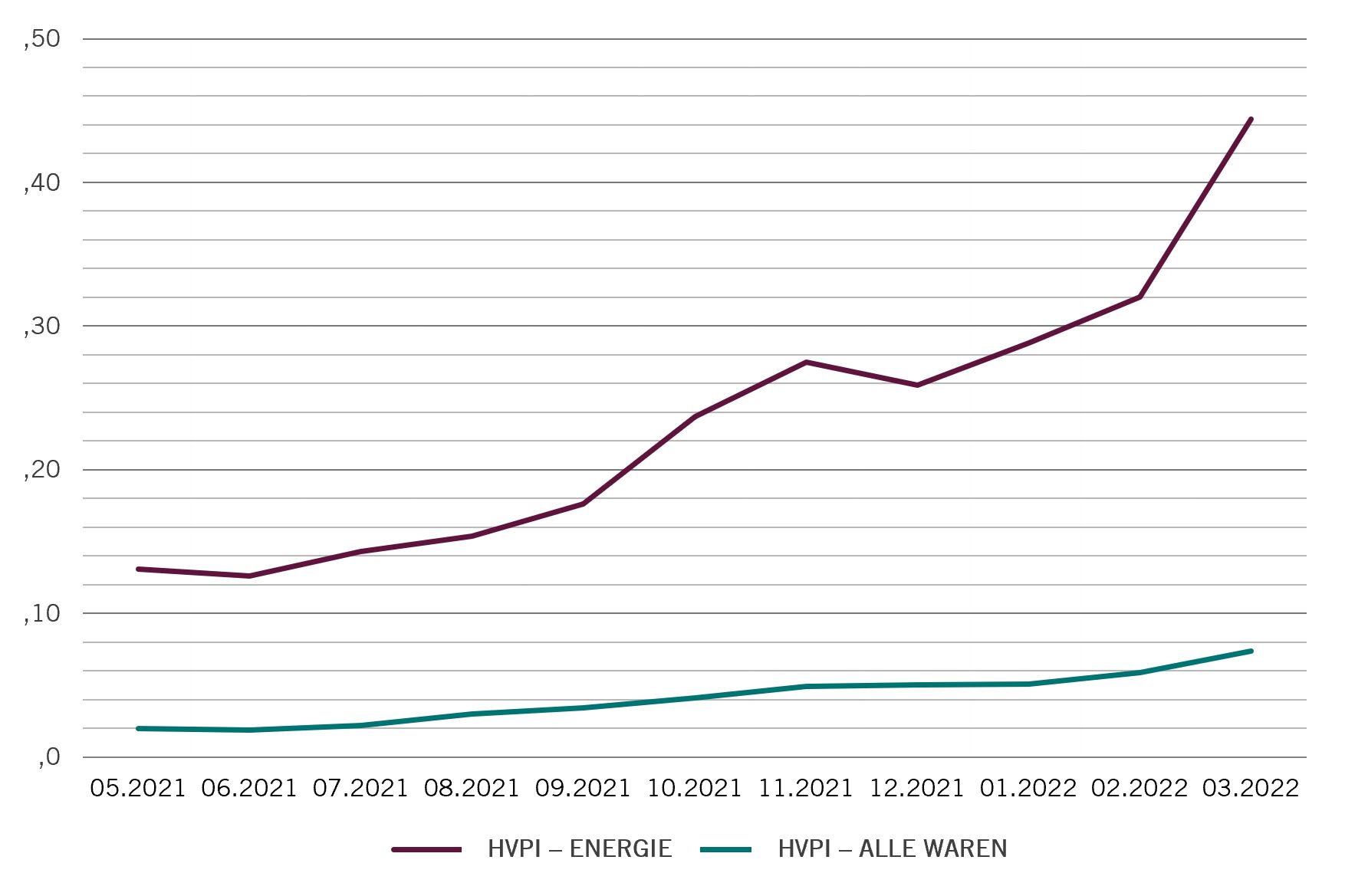

In der Eurozone lagen die Energiepreise im März 2022 um 44% höher als im Vorjahr, das macht 4,4 Prozentpunkte der Gesamtinflation von 7,4% aus (siehe Abb. 1).

Quelle: Eurostat. Daten beziehen sich auf den Zeitraum 01.05.2021–31.03.2022.

Gebäude, die den Energieverbrauch senken können – durch Merkmale wie innovatives Design, nachhaltige Materialien und erneuerbare Energiequellen –, lassen sich zu niedrigeren Kosten bewirtschaften als konventionelle Objekte. Da der Fokus aktuell auf Energiepreisen und Nachhaltigkeit und darauf liegt, dass bei den meisten Unternehmen der Grossteil der CO2-Emissionen mit den von ihnen genutzten Gebäuden in Zusammenhang steht, werden nachhaltigere Gebäude zunehmend die bevorzugte Wahl sein.

Wir erwarten daher eine Beschleunigung nachhaltiger Initiativen in der Immobilienbranche. Das hat einen Anstieg der Bautätigkeit zur Folge, nun beträgt aber der CO2-Fussabdruck eines neuen Gebäudes fast die Hälfte seiner CO2-Emissionen über die gesamte Lebensdauer. In einer Welt, in der die meisten Gebäude alt sind (in Europa wurden 40% vor 1960 und 90% noch früher gebaut3), geht es also vorrangig auch darum, Immobilien nachzurüsten, um die Energieeffizienz zu verbessern. Die Installation von Doppelverglasungen, die noch lange kein Standard sind, eine bessere Isolierung, Sensoren, die den Energieverbrauch bedarfsgerecht steuern, und die Energieerzeugung vor Ort sind nur einige der möglichen Massnahmen. Es liegt jedoch noch ein weiter Weg vor uns, da aktuell nur eine Handvoll Gebäude mit einem nachhaltigen Profil punkten können.

Baukosten

Während das Mietwachstum ein Polster gegen die Inflation sein kann, gibt es einen Bereich, der nicht vor steigenden Preisen gefeit ist, und das ist der Bausektor. Die Preise schwanken sehr stark. Im Vereinigten Königreich z.B. sind die Kosten für Baumaterial gegenüber dem Vorjahr um 23% gestiegen.4

Investitionen für die Immobilienentwicklung müssen daher im heutigen inflationären Umfeld wohlüberlegt sein. Wir glauben jedoch, dass sich im richtigen Bereich und mit dem richtigen Zeithorizont immer noch Chancen finden lassen. Insgesamt besteht unsere Immobilienstrategie darin, Entwicklungsprojekte auf 25% unseres Gesamtportfolios zu begrenzen, um Risiken zu reduzieren – über den gesamten Konjunktur- und Preiszyklus hinweg. Auch ein proaktiver Ansatz hilft. Vor dem Hintergrund des aktuellen Inflationsgeschehens versuchen wir, bereits in den frühen Phasen eines Bauprojekts Festpreisverträge zu schliessen und harte Materialien (wie Stahl, Zement oder Holz) zu ordern, um bei kritischen Komponenten Preissicherheit zu gewährleisten.

Kostensteigerungen wirken sich auch auf die Wartungs- und Reparaturrechnungen für Bestandsimmobilien aus. In der Eurozone sind diese deutlich schneller gestiegen als die Gesamtinflation und auch schneller als die Mieten.

Der Anlagehorizont ist ebenfalls wichtig. Ein Investor, der über einen Zeitraum von 15 Jahren investiert, kann den aktuellen Preisdruck komfortabel aussitzen und sich auf das langfristige Potenzial seiner Anlage konzentrieren. Wer allerdings einen Anlagehorizont von vielleicht nur fünf Jahren hat, ist stärker unter Druck, hat aber im Vergleich zu der traditionell eher kurzfristigen Ausrichtung an den Aktien- oder Anleihemärkten immer noch gewissen Handlungsspielraum.

Zsolt Kohalmi, Global Head of Real Estate und Co-CEO von Pictet Alternative Advisors

[2] https://www.prologisce.eu/logistics-industry-research/unlocking-supply-chain-value

[3] „Boosting Building Renovation: What potential and value for Europe?“, Europäisches Parlament, 2016[4] Department for Business, Energy & Industrial Strategy. Daten für April 2022.