Warum dürfte Private Equity börsennotierte Aktien übertreffen?

Private Equity („PE“) hat sich mittlerweile als wichtige und reife Anlageklasse etabliert und ist zu einem immer zentraleren Bestandteil der Asset-Allokation institutioneller wie privater Anleger avanciert. Die Anlage in privaten Unternehmen ist mit einer Vielzahl von Vorteilen verbunden. In diesem Beitrag möchten wir einige Hypothesen über die wichtigsten Treiber der Outperformance von Private Equity nennen, einen Überblick über die von einem diversifizierten Private-Equity-Portfolio zu erwartenden Erträgen geben und ein Rahmenwerk für den Portfolioaufbau vorschlagen. Da immer mehr Anleger bei der Zusammenstellung ihrer Portfolios sowohl finanzielle als auch nichtfinanzielle Ziele berücksichtigen, gehen wir nachfolgend auf das sich abzeichnende Thema der Anlage in Fonds und Unternehmen mit Fokus auf das Erreichen von Umweltzielen ein, wobei die Auswirkungen im Rahmen der „Planetary Boundaries“ beurteilt werden.

Gehen wir nachfolgend auf das sich abzeichnende Thema der Anlage in Fonds und Unternehmen mit Fokus auf das Erreichen von Umweltzielen ein

Anlagen in Private Equity sind mit Investitionen in die Realwirtschaft gleichzusetzen, denn sie lenken Kapital in Unternehmen und zu deren Gründer. Der Schwerpunkt dieses Beitrags soll auf der Beziehung zwischen einem Private-Equity-Investor (d. h. dem Manager eines Private-Equity- oder Venture-Capital-Fonds) und den zugrunde liegenden Anlageunternehmen (d. h. den „Portfoliounternehmen“) liegen. Im Mittelpunkt des Private-Equity-Anlagemodells steht die Beziehung zwischen einem Fondsmanager als „Principal“ und einem Unternehmensmanager als „Agent“. Wir sind der Meinung, dass sich Private Equity aus verschiedenen Gründen durch eine bessere Abstimmung der Interessen der einzelnen Anspruchsgruppen auszeichnet. Als Mehrheits- oder bedeutende Minderheitseigentümer von Unternehmen sind Private-Equity-Anleger meist unmittelbar an der Gestaltung der Unternehmen und deren Managementteams beteiligt und unterstützen deren Tätigkeiten durch zusätzliche strategische und operative Beratung. Dies ist nur durch eine vollständige Kontrolle über oder einen wesentlichen Einfluss auf den Verwaltungsrat eines Unternehmens möglich. Beispiele hierfür sind die Möglichkeit, leistungsschwache Managementteams rasch zu ersetzen oder zu ergänzen, sowie Vorstandsmitglieder zu ernennen, die in der Regel über einschlägige Branchenerfahrung und ein entsprechendes Netzwerk verfügen und so für Mehrwert sorgen können, und die Freiheit, sich nicht mit Störungen durch Minderheitsaktionäre oder dem Druck aktivistischer Anleger auseinandersetzen zu müssen. Private Unternehmen, die von professionellen privaten Investoren gehalten werden, sind überdies immun gegen die übermässig strengen regulatorischen Anforderungen an den öffentlichen Märkten, die vor allem dem Schutz von Kleinanlegern dienen.

Manager von Private-Equity-Fonds sind ausserdem in der Lage, signifikante Synergien über ihre Portfolios hinweg zu erzielen, und eine wachsende Zahl an Fondsmanagern spezialisiert sich auf bestimmte Sektoren, in denen sie das meiste Expertenwissen gesammelt haben.

Ein weiterer Treiber der besseren Interessenabstimmung sind die längeren Anlagehorizonte von Private-Equity-Investoren. Private Investoren, insbesondere Manager von Venture Capital Fonds, können verlustbringende Unternehmen über mehrere Jahre hinweg unterstützen und es ihnen so ermöglichen, sich auf die Produkt- und Dienstleistungsentwicklung zu konzentrieren, was ein höheres Mass an Innovationen zur Folge hat. Unternehmen im Besitz von Private-Equity-Anlegern können sich für die Umsetzung ihrer strategischen Vorhaben mehr Zeit nehmen, da sie sich nicht demselben Druck durch Stakeholder gegenübersehen, die vierteljährlichen Gewinnprognosen zu erfüllen und zu übertreffen.

Darüber hinaus stellen auch die spezifischen Anreizmechanismen von Private Equity einen zusätzlichen Treiber der Outperformance gegenüber börsennotierten Aktien dar. Fondsmanager und die Management-teams ihrer Portfoliounternehmen werden hauptsächlich bei Eintreten eines erfolgreichen Liquiditäts-ereignisses vergütet, soll heissen, wenn ein Portfoliounternehmen veräussert wird oder an die Börse geht. Einem Liquiditätsereignis geht in der Regel eine umfassende Due-Diligence-Prüfung durch den Käufer sowie ein kompetitiver Auktionsprozess voraus, die eine gewisse Garantie bezüglich des fundamentalen Werts des zu übertragenden Unternehmens bieten. Diese Art von Performance Fee (oder „Carried Interest“) gewährleistet, dass die langfristige fundamentale Wertschöpfung vergütet wird. Es kann ebenfalls davon ausgegangen werden, dass die Anreizmechanismen bei Private Equity talentiertere Managementteams anziehen. Manager und Gründer von Unternehmen, die sich in Besitz von Private-Equity-Investoren befinden, werden in der Regel an den Erlösen aus einer erfolgreichen Veräusserung beteiligt, oft in Form umfangreicher Aktienpakete.

Schneiden Private-Equity-Unternehmen besser ab als vergleichbare börsennotierte Firmen?

Bei den meisten alternativen Anlageklassen werden spezifische Instrumente für die Performancemessung benötigt. Private Equity stellt hier keine Ausnahme dar; am häufigsten werden die drei nachstehend genannten Performanceindikatoren verwendet. Das Verhältnis von Gesamtwert zum eingezahlten Kapital (Total Value to Paid-In, TVPI) ergibt sich aus der Summe der erhaltenen Ausschüttungen und dem Restwert einer Anlage, geteilt durch das investierte Kapital. Das Verhältnis von ausgeschüttetem zu eingezahltem Kapital (Distributed to Paid-In, DPI) misst das „Realisierungsniveau“ einer Anlage, indem die Ausschüttungen dem investierten Kapital gegenübergestellt werden. Die DPI Ratio gibt an, wie weit unter oder über der Rückzahlung (DPI = 1,0x) eine bestimmte Private-Equity-Anlage derzeit liegt. Schliesslich eignet sich der interne Zinsfuss (Internal Rate of Return, IRR) als geldgewichtete Performance-Kennzahl am besten für Private-Equity-Anlagen, da der Zeitpunkt und die Höhe der Cashflows bei der Beurteilung der Performance eines Fondsmanagers berücksichtigt werden müssen.

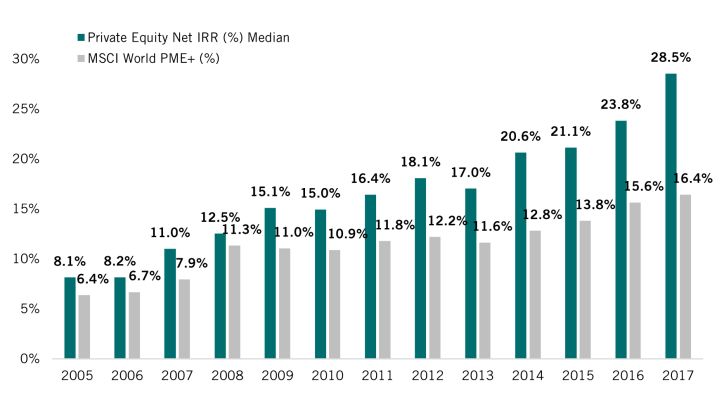

Um die Erträge von Anlagen in Private-Equity-Fonds mit jenen traditionellen Anlagen vergleichen zu können, mussten schon immer auf einer der beiden Seiten Anpassungen an den Instrumenten zur Messung der Anlageklassenperformance vorgenommen werden. Als Folge müssen bei diesen Vergleichen zahlreiche Hypothesen angestellt werden, weshalb sämtliche Performancevergleiche zwischen privaten und öffentlichen Anlagen kritisch hinterfragt werden können. Einer dieser Ansätze ist die Public-Market-Equivalent-Methode („PME“-Methode). Sie bietet mehrere Vorteile und wird trotz ihrer Einschränkungen allgemein von Branchenexperten anerkannt. Da Anleger von Private-Equity-Fonds den Zeitpunkt der Cashflows (Kapitalabrufe und Ausschüttungen) nicht kontrollieren können, wird grundsätzlich so vorgegangen, dass diese Cashflows bei einem vergleichbaren Börsenindex nachgebildet werden, um identische Ein- und Ausstiegspunkte als Ausgangsbasis zu haben. Dies bedeutet, dass für jeden Kapitalabruf/jede Ausschüttung im Rahmen von Private-Equity-Anlagen eine entsprechende Zahl an Aktien des Börsenindex anteilig erworben oder veräussert wird. Diese Methode ermöglicht eine IRR-Berechnung für alle Cashflows, die dann als gemeinsame Grundlage für den Performancevergleich zwischen privaten und öffentlichen Indizes dienen kann.

Wendet man die PME-Methode auf die langfristigen Medianerträge von Private-Equity-Anlagen an, ist eine anhaltende und langfristige Outperformance der Anlageklasse ersichtlich. Das Private-Equity-Portfolio übertrifft vergleichbare öffentliche Anlagen in jedem der nachfolgend dargestellten Jahre. Die Jahre nach 2017 sind in der untenstehenden Analyse nicht berücksichtigt, da es in der Regel drei bis vier Jahre dauert, bis Private Equity eine nennenswerte Performance erzielt. Es muss darauf hingewiesen werden, dass die Analyse zwar auf eine anhaltende Outperformance der Anlageklasse hindeutet, die richtige Auswahl bei Anlagen in Private Equity aber nach wie vor entscheidend ist, da die Ertragsstreuung unter den Fondsmanagern (d. h. die Spanne zwischen dem untersten und dem obersten Performance-Quartil) extrem hoch ausfällt.

Welche A sollte innerhalb eines globalen Portfolios in Erwägung gezogen werden?

Die moderne Portfoliotheorie ist oft unzureichend, wenn es darum geht, Portfolioallokationen im Bereich Private Equity präzise zu bestimmen und zu optimieren. Wie erwähnt erschweren die für Private-Equity-Anlagen spezifischen Performance-Kennzahlen die Festlegung von Allokationszielen für alternative Private-Equity-Anlagen in traditionellen Portfolios. Ein pragmatischer Ansatz besteht darin, nach empirischen Belegen für Private-Equity-Allokationen (einschliesslich Venture Capital) bei US-Stiftungsfonds zu suchen. Die National Association of Colleges and Universities Business Officers (NACUBO) hat jüngst eine Studie veröffentlicht, aus der hervorgeht, dass US-Institutionen insgesamt 27,2% ihres Vermögens in Private Equity anlegen. Es erstaunt kaum, dass die Studie eine starke Korrelation zwischen der prozentualen Allokation und dem verwalteten Vermögen zeigt.

US-Institutionen insgesamt 27,2% ihres Vermögens in Private Equity anlegen

Bei einem traditionellen 60/40-Portfolio würden wir Private Equity im Rahmen der allgemeinen Aktienallokation berücksichtigen, da Private Equity ein im Wesentlichen ähnliches wirtschaftliches Risiko birgt wie traditionelle Aktienanlagen. Private-Equity-Unternehmen können zusätzlichen strukturellen Risiken unterliegen, insbesondere in Bezug auf Leveraged-Buyout-Transaktionen, deren Bilanzstrukturen im Vergleich zu traditionellen Aktienanlagen als risikoreicher erachtet werden könnten. Die inhärente Illiquidität von Private-Equity-Anlagen ist nicht direkt quantifizierbar und sollte nicht als Risikofaktor betrachtet, aber könnte in Verlustanalysen und Stressszenarien berücksichtigt werden.

Bei der Planung einer Private-Equity-Allokation ist eine angemessene Portfoliozusammenstellung von allergrösster Bedeutung. Es ist ein Verständnis der Muster und der erwarteten Fälligkeit der Cashflows erforderlich, um Fondsverpflichtungen in der richtigen Höhe einzugehen, damit das gewünschte Exposure gegenüber der Anlageklasse (gemessen am Nettoinventarwert und nicht am zugesagten Kapital) erreicht wird. Letztendliches Ziel bei der Portfoliokonstruktion sollte sein, ein reifes Portfolio an Private-Equity-Anlagen zusammenzustellen, das sich selbst finanziert und Cash-Erträge abwirft. Dieses Ziel kann nur mittels eines konstanten Exposures gegenüber der Anlageklasse erreicht werden, d. h. es muss über mehrere Zyklen (oder Vintage-Jahre) hinweg laufend Kapital in die Anlageklasse investiert werden.

Thematische Private-Equity-anlagen: ein beispiel für ökologische anlagen durch anwendung des rahmens der „planetaren belastbarkeitsgsgrenzen“ oder «planetary boundaries».

Vermögensverwalter rund um den Globus sind zunehmend bestrebt, ihre monetären Performanceziele um eine zusätzliche, nichtfinanzielle Dimension zu ergänzen. Dies kann durch verschiedene Formen des Engagements für gesellschaftliche, ökologische oder auch philanthropische Ziele zum Ausdruck gebracht werden. Auf der Angebotsseite haben die Fondsmanager rasch reagiert, um Lösungen zur Erreichung dieser Ziele zu bieten, wodurch eine Vielzahl von „nachhaltigen“, „Impact-“, „verantwortungsbewussten“ oder „Netto-Null“-Strategien entstanden sind.

Es besteht derzeit kein Konsens darüber, welches der zahlreichen Rahmenwerke mit Bezug zu ökologischen, sozialen und Governance-Faktoren („ESG-Faktoren“) anzuwenden ist, und einige Anleger hoffen darauf, dass die Regulierungsbehörden diesbezüglich für mehr Klarheit sorgen werden. Die Verordnung der Europäischen Kommission über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR) ist ein Beispiel für eine solche regulatorische Massnahme, steckt aber noch in den Kinderschuhen. Dem von der EU vorgeschlagenen Offenlegungs-Rahmenwerk mangelt es offenkundig an Pragmatismus, den Vermögensverwalter benötigen, um einen „zweigleisigen“ Anlageansatz umzusetzen, d. h. einen oder mehrere ESG-Faktoren bei ihren Anlagen zu berücksichtigen und letztendlich sowohl finanzielle als auch nichtfinanzielle Ziele zu erreichen.

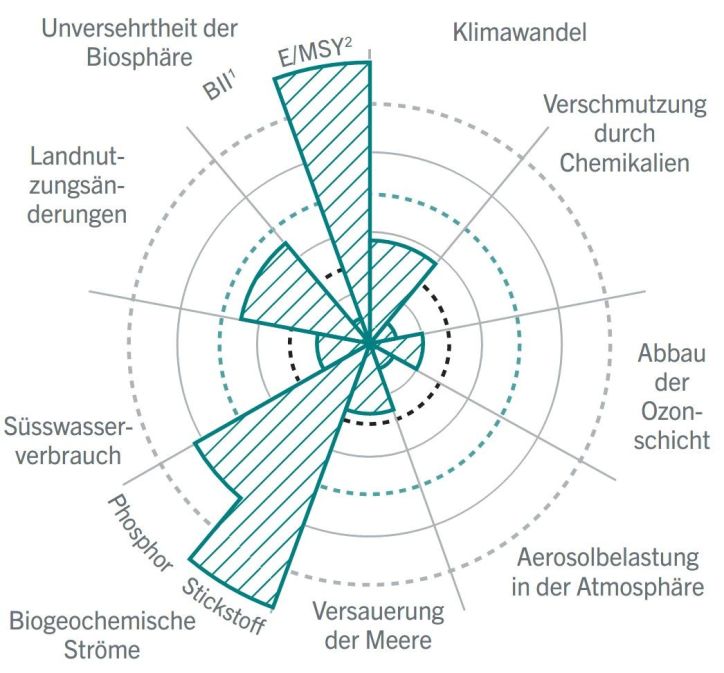

1Biodiversity Intactness Index (BII).

1Biodiversity Intactness Index (BII).

2Ausrottung pro Million Artenjahre (E/MSY) Quelle: Stockholm Resilience Center, Pictet Asset Management, Mai 2022

In diesem Rahmen kommen mehrere objektive Kriterien zum Einsatz, so etwa die Konzentration von Treibhausgasen oder der Verlust der Artenvielfalt. Im Anschluss wird versucht herauszufinden, wie stark sich diese Kriterien verändern können, ohne irreversible Schäden für die Umwelt zu verursachen. Pictet hat ein proprietäres Modell entwickelt, das die Umweltauswirkungen je USD 1 Mio. an Jahresumsatz quantifiziert, die Unternehmen innerhalb des Rahmens der „Planetaren Belastbarkeitsgsgrenzen“ erwirtschaften. Bewegt sich das Unternehmen mit seiner Tätigkeit über die ganze Produkt-Wertschöpfungskette hinweg innerhalb des sicheren Handlungsspielraums der neun einzelnen Dimensionen, so kann es als ökologisch nachhaltig erachtet werden. Ist dies nicht der Fall, so trägt das Unternehmen zur globalen Umweltzerstörung bei.

Unseres Erachtens lässt sich mit diesem Rahmen das wesentliche Problem der Datenerfassung lösen, da es eine bessere Nachverfolgbarkeit der ökologischen Nachhaltigkeit von Unternehmen ermöglicht. Er trägt dazu bei, jene Firmen hervorzuheben, die aktiv zur Lösung von Umweltproblemen beitragen und anderen helfen, ein Bewusstsein für ihren eigenen ökologischen Fussabdruck zu erlangen und diesen potenziell zu verringern.

Anlagen in Private Equity sind Investitionen in die Realwirtschaft, und in Unternehmen, die unsere Welt tagtäglich mitgestalten. Da es sich um eine langfristig orientierte Anlageklasse handelt, steht die fundamentale und nachhaltige Wertschöpfung im Zentrum der Bemühungen der Manager von Private-Equity- und Venture Capital Fonds, überdurchschnittliche Erträge zu erzielen. Die Anreizmechanismen für Investoren und Manager stellen einen Katalysator für Innovationen und starke Erträge dar. Private-Equity-Anleger können neue Trends mitgestalten und an Volkswirtschaften der nächsten Generation teilhaben, indem sie Kapital in thematisch orientierte Fonds lenken. Diese spezialisierten Fonds legen den Fokus in ihrem Anlageuniversum auf von hoher Überzeugung geprägte Segmente. Jüngst haben sich nachhaltige und wirkungsorientierte Strategien entwickelt, die nicht zwangsläufig mit einem Verzicht auf Erträge einhergehen, sondern das doppelte Anliegen verfolgen, ihren Anlegern sowohl finanzielle als auch nichtfinanzielle Ziele zu bieten.

Pierre Stadler, Head of Thematics - Private Equity bei Pictet Asset Management