Professionelle Investoren sagen scherzhaft, dass das Vereinigte Königreich zu einem Emerging Market wird. Doch damit tut man den Ländern unrecht, die tatsächlich Schwellenländer sind. Denn weniger entwickelte Länder erweisen sich in einiger Hinsicht als sicherer Hafen der Stabilität – nicht zuletzt am Markt für Unternehmensanleihen.

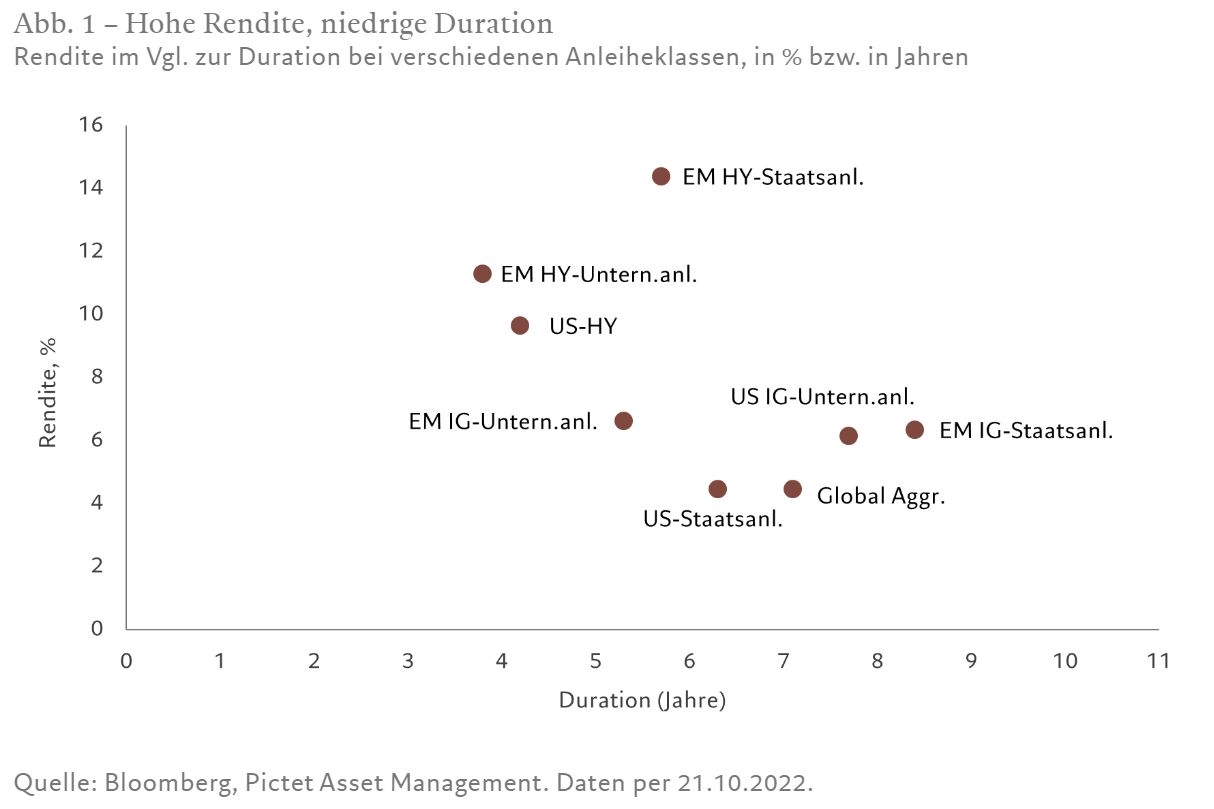

Allgemein sind Unternehmensemittenten aus den Schwellenländern weniger anfällig für Kapitalflucht als in der Vergangenheit. Das liegt daran, dass ihre Anleihen zu einem größeren Anteil im Besitz lokaler Investoren sind, sie relativ gering verschuldet und meist in Ländern mit robusten makroökonomischen Fundamentaldaten ansässig sind. In Zeiten allgemeiner Volatilität an den Anleihemärkten erscheinen die Renditen von Schwellenländer-Unternehmensanleihen mit kurzer Laufzeit besonders attraktiv (siehe Abb. 1).

Natürlich gibt es viele Unterschiede zwischen den Regionen und Sektoren, daher müssen die Investoren bei der Analyse der Unternehmensqualität sorgfältig sein und ein gutes Verständnis der makroökonomischen Situation haben. Diese Bemühungen dürften sich jedoch auszahlen: In vielen Fällen sind EM-Unternehmensanleihen im Vergleich zu ihren Fundamentaldaten günstig, z.B. gemessen am Renditespread, den sie im Verhältnis zum Leverage bieten.

Fundamental attraktiv

Schwellenländerunternehmen haben sich 2022 bisher außergewöhnlich gut entwickelt, mit einem Umsatzanstieg von 22% und einem Gewinnanstieg von 27% im zweiten Quartal gegenüber dem Vorjahreszeitraum. Zudem ist es um ihre Bilanzen gut bestellt und die Nettoverschuldung ist im zweiten Quartal gegenüber dem Vorjahr um 7% gesunken. Dadurch ist die Nettoverschuldungsquote von 1,3 im Jahr 2021 (ohne Russland und die Ukraine aus offensichtlichen Gründen sowie Immobilien) auf etwa 1,2 zurückgegangen, so eine Studie von JP Morgan.

Viele Unternehmen in den Schwellenländern haben ihre Gewinnmargen im Zuge der Pandemie steigern können. Dadurch sind sie wiederum besser in der Lage, unter anderem höhere Kosten infolge der Rohstoffpreisinflation abzufedern. Nehmen wir z.B. Stahlunternehmen in Indien. Die Stahlindustrie war einer der am stärksten von steigenden Faktorkosten und in letzter Zeit von Exportsteuern betroffenen Sektoren. Aufgrund des Gewinnanstiegs nach der Pandemie konnten die inländischen Akteure jedoch einen Rückgang der Gewinnmargen um 6 Prozentpunkte auf einen 12-Monats-Durchschnitt von 21% im ersten Quartal gegenüber dem Höchststand von 27% im letzten Jahr auffangen.

Für Anleiheinvestoren ist das immer noch eine gute Sicherheitsmarge. Auch wenn diese steigenden Faktorkosten zu einem Anstieg der Verschuldung führen könnten, so ist doch seit einigen Jahren ein Entschuldungstrend bei den großen Stahlproduzenten festzustellen. Auch die meisten anderen Rohstoffexporteure können eine erfreuliche Entwicklung vorweisen.

Mittlerweile sind viele einzelhandelsorientierte Unternehmen und solche mit Premiumprodukten in einer starken Position, ihre Preismacht zu behalten und dadurch mit der Inflation Schritt zu halten. In China konnten große und hoch bewertete Technologieunternehmen ihre starken Margen schützen, da ihre Endkunden zu einem Großteil Einzelhandelsunternehmen sind und die Inflationsrate in China deutlich niedriger ist als in anderen Teilen der Welt. Auch Signale der Zentralregierung, dass ihre strengen regulatorischen Maßnahmen beendet sind, waren hilfreich. Gleichzeitig haben die von den USA auferlegten Restriktionen für den chinesischen Technologiesektor nur begrenzte Auswirkungen, da sie sich auf Chiphersteller beschränken.

Am anderen Ende des Spektrums haben wir Branchen, in denen schnell steigende Kosten nicht sofort an die Kunden weitergegeben werden können und keine natürliche Absicherung gegen Wechselkursschwankungen gegeben ist, z.B. im Telekommunikationssektor. Grundsätzlich schätzen wir den Sektor aufgrund seiner defensiven Eigenschaften und der Vorhersehbarkeit der Cashflows. Aber wenn Unternehmen längerfristige Verträge abgeschlossen haben, z.B. für Breitbandinternet, haben sie keine Möglichkeit, die Preise für bestehende Kunden kurzfristig zu erhöhen.

Dazu kommt noch, je generischer das Produkt, desto schwieriger ist es für Unternehmen, die Kosten weiterzugeben. Einige Sektoren waren dem Energieschock stark ausgesetzt – vor allem die Versorgungsunternehmen, die nicht in der glücklichen Lage sind, Öl oder Erdgas zu fördern, spüren den Druck. Das gilt insbesondere für Energiebetriebe, die an Privatkunden verkaufen, nicht zuletzt dort, wo die Regierungen dem Inflationsdruck entgegenwirken wollen, indem sie vorschreiben, wie viel Kosten an die Haushalte weitergegeben werden dürfen.

Durch eine umsichtige Finanzpolitik und den Abbau der Bilanzverschuldung in den letzten fünf bis zehn Jahren sind die meisten Schwellenländerunternehmen in Europa, Afrika und dem Nahen Osten recht gut auf die aktuellen Turbulenzen an den Finanzmärkten vorbereitet.

Die allgemein gute Lage der Schwellenländerunternehmen spiegelt sich auch in den niedrigen Ausfallraten wider. Ohne Russland, die Ukraine sowie chinesische Immobilien liegt die Ausfallrate im bisherigen Jahresverlauf bei nur 1,2 Prozent.

Lokal finanzieren

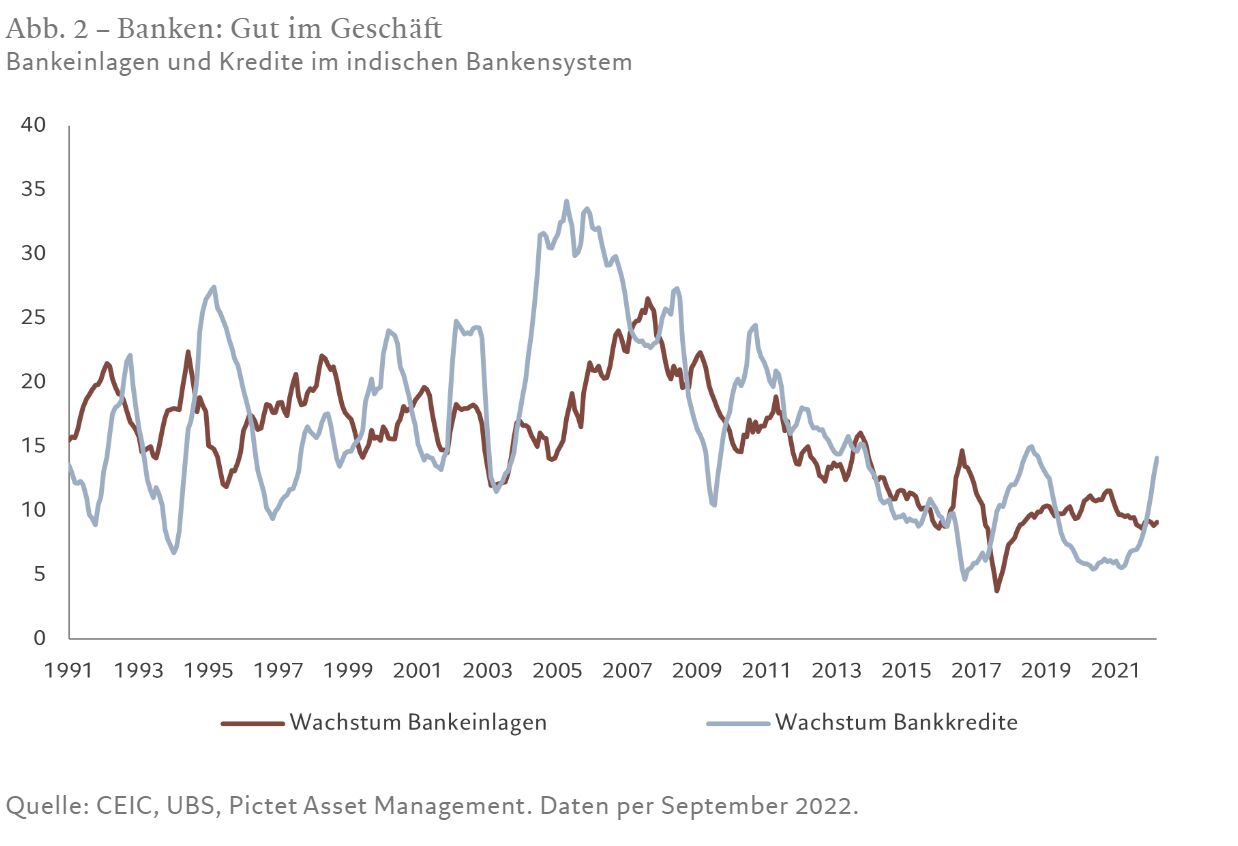

Schwellenländerunternehmen profitieren auch davon, dass die inländischen Finanzmärkte reifer werden. Aufgrund der geringeren Abhängigkeit von ausländischen Kapitalquellen sind Investitionsprogramme weniger anfällig für die Kapriolen an den globalen Finanzmärkten und können sich daher als stabiler erweisen als in der Vergangenheit – inländische Finanzierungsquellen sind in der Regel auch nachhaltiger. Da diese Länder wohlhabender geworden sind, ist ihr Bankensektor besser in der Lage, die anspruchsvoller gewordenen inländischen Sparer zu bedienen. Darüber hinaus hat der inländische Bankensektor seine Bilanzen im Zuge der Covid-Pandemie verbessern können, sodass die Banken ihr Kreditgeschäft ausweiten können.

So haben z.B. Unternehmen in Indonesien, den Philippinen und Indien verstärkt ihre umlaufenden, auf US-Dollar lautenden Anleihen zurückgekauft und sich durch günstigere Bankdarlehen in Lokalwährung refinanziert. Diese Verlagerung wird durch die Aufwertung des US-Dollars und steigende US-Zinssätze – die die Kosten der Dollarfinanzierung erhöhen – beschleunigt, und aufgrund dieser teuren Fremdfinanzierung wandern die Unternehmen zu inländischen Kreditgebern ab. Beispielsweise haben indische Banken aufgrund der starken und immer besser werdenden Kreditqualität großzügig Kredite verlängert. Infolgedessen konnten sie ihr Kreditgeschäft in der ersten Jahreshälfte 2022 um rund 12–15% ausbauen (siehe Abb. 2).

Da viele Zentralbanken in den Schwellenländern entweder in Sachen geldpolitischer Straffung den Industrieländern weit voraus sind oder bei der Bekämpfung der Inflation nicht so drastisch vorgehen müssen, dürften die Finanzierungssätze nicht so stark anziehen wie bei Dollar-Finanzierungen. Die Evaluierung dieser Effekte bedarf einer sorgfältigen makroökonomischen Analyse seitens der Investoren.

Ein guter Anfang

Erfahrene Investoren wissen, dass der Zeitpunkt des Einstiegs entscheidend ist. Wie andere Anlageklassen auch hatten Schwellenländeranleihen im vergangenen Jahr eine Durststrecke. Insgesamt waren bis September kumulative Abflüsse in Höhe von 62 Mrd. US-Dollar zu verzeichnen, auch wenn es Anzeichen einer Stabilisierung gab. Rund ein Viertel davon war in Anleiheprodukte investiert.

Die Spreads gegenüber US-Staatsanleihen sind ordentlich – mit 400 Basispunkten gegenüber einem Zehnjahresdurchschnitt von 315 Basispunkten. Angesichts dessen, dass die Renditen von US-Staatsanleihen so hoch sind wie seit zehn Jahren nicht mehr, befinden sich die Renditen von Schwellenländeranleihen auf einem Niveau, wie wir es zuletzt vor einigen Jahren gesehen haben, nämlich im August 2009 (8,3%).1

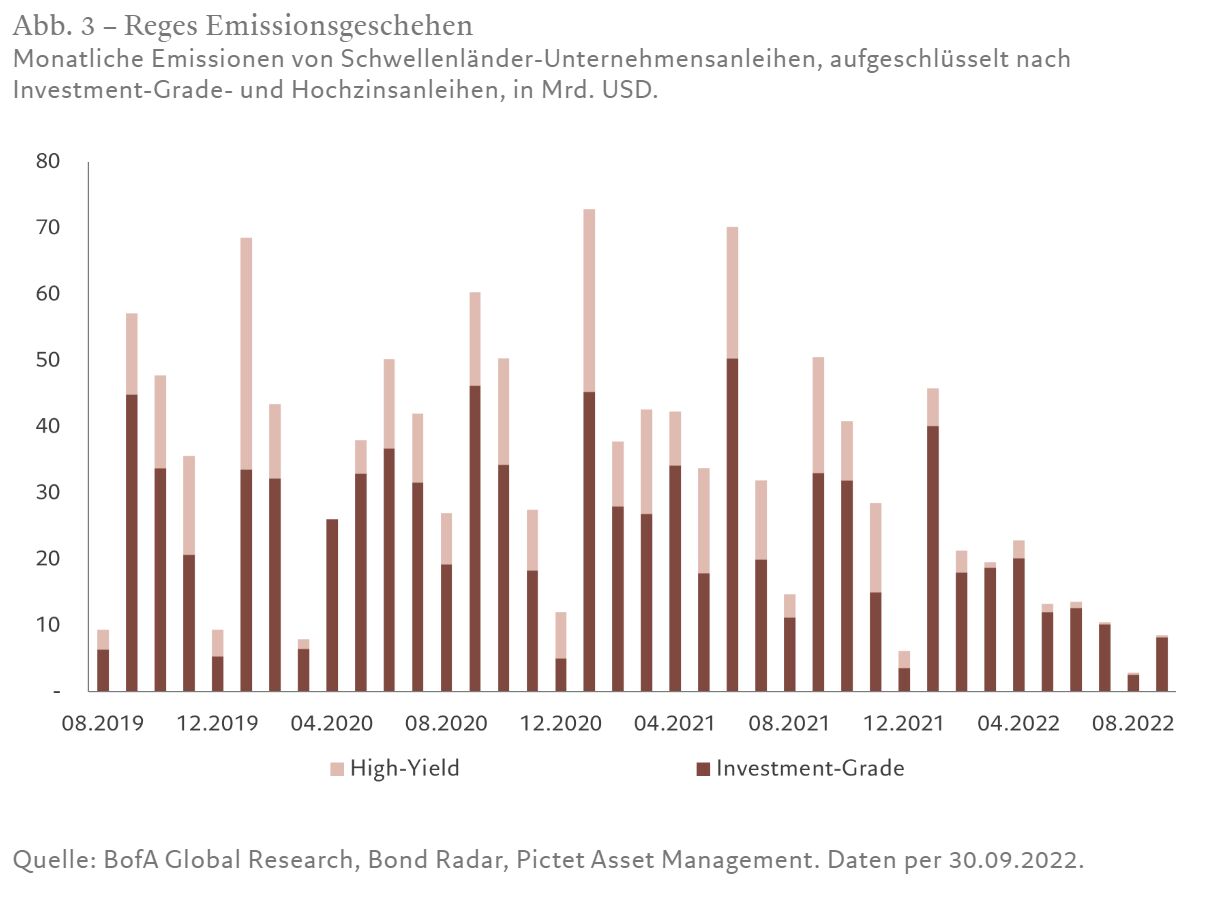

Aufgrund der geringeren Nachfrage und der Marktvolatilität ist das Bruttoangebot an Unternehmensanleihen aus Schwellenländern im bisherigen Jahresverlauf auf 196 Mrd. US-Dollar gesunken (Stand Ende September); im Vorjahreszeitraum waren es rund 450 Mrd. US-Dollar (siehe Abb. 3). Schwellenländerunternehmen sind jedoch relativ gut für die aktuellen Turbulenzen an den Anleihemärkten gewappnet. Viele Unternehmen haben in den letzten Jahren von den historisch niedrigen Zinssätzen profitiert und die Laufzeit ihrer Anleihen verlängert. Es werden also kurzfristig nicht massenhaft Anleihen das Ende ihrer Laufzeit erreichen, vor allem nicht die hochverzinslichen Schwellenländeranleihen, wo 2023 nur 85 Mrd. US-Dollar, 2024 95 Mrd. US-Dollar 2025 100 Mrd. US-Dollar fällig werden.

In Zeiten von Spannungen an den Märkten eröffnen sich Chancen für Investoren, die sich die Rosinen herauspicken können. Viele davon sind im Universum der Schwellenländer-Unternehmensanleihen zu finden, wo Anleger immer besser für das Risiko entschädigt werden. Die von hochwertigen, gut geführten Unternehmen erwirtschafteten Renditen sind dort so hoch wie seit vielen Jahren nicht mehr.

Von Sabrina Jacobs, Senior Client Portfolio Manager, Pictet Asset Management

[1] Alle Daten bezogen auf JP Morgan CEMBI Broad Diversified per 14. Oktober 2022; durchschnittliches Rating von BBB-.