Die geldpolitische Divergenz nach der Pandemie hat zu starken Schwankungen an den Finanzmärkten geführt.

In diesem Zeitalter der „radikalen Unsicherheit“, wie der ehemalige britische Notenbankchef Mervyn King es nennt1, stellt diese Volatilität die Investoren – vor allem diejenigen, die im Ausland investieren, vor einige Herausforderungen.

Die Investition in ausländische Anlagen eröffnet ein ganzes Universum von Anlagechancen, die es im eigenen Land nicht gibt. Ausserdem wird ein Portfolio durch die Diversifizierung der Risiken widerstandsfähiger. Allerdings kommen einige Faktoren erschwerend hinzu.

Neben dem zugrunde liegenden Vermögenswert müssen Investoren auch berücksichtigen, auf welche Währung ein internationales Wertpapier lautet.

Und Währungen sind hinterhältige Geschöpfe – weil sie volatil und unberechenbar sein können. Sie können die Portfoliorenditen beeinflussen, manchmal positiv, manchmal negativ.

Die Auswirkungen von Währungsschwankungen bekommen vor allem Investoren mit internationalen Anleiheportfolios zu spüren. Da die Anleiherendite im Laufe eines Marktzyklus geringer – häufig auch erheblich geringer – ist als bei Aktien, hätte beispielsweise eine Abwertung des US-Dollars um 5% einen grösseren Einfluss auf internationale Anleiheinhaber im Euroraum als auf Aktienanleger.

In diesem Jahr waren die Währungsbewegungen allerdings so heftig, wie es sonst nur einmal in einer Generation vorkommt. Der Yen beispielsweise verlor ein Fünftel seines Werts gegenüber dem US-Dollar und fiel auf ein 32-Jahres-Tief, während das Pfund Sterling gegenüber der US-Währung auf den tiefsten Stand seit 37 Jahren sank. Der Euro schnitt im Vergleich besser ab, fiel aber gegenüber der US-Währung immer noch auf ein 20-Jahres-Tief.

Das bedeutet für USD-Investoren, dass sich Gewinne aus den zugrunde liegenden festverzinslichen Anlagen ohne Absicherung der Währungsrisiken einfach so in Luft auflösen.

Dieses Jahr mag ein ganz spezielles sein. Dennoch hat die Erfahrung gezeigt, dass die grossen Währungen der Welt wie der Euro pro Jahr um etwa 10% nach oben oder unten ausschlagen; sie sind damit im Durchschnitt doppelt so volatil wie US-Staatsanleihen, aber nur halb so volatil wie Aktien.2

Aus diesem Grund sollten vor allem Anleiheinvestoren über eine Absicherung ihres Währungsrisikos nachdenken.

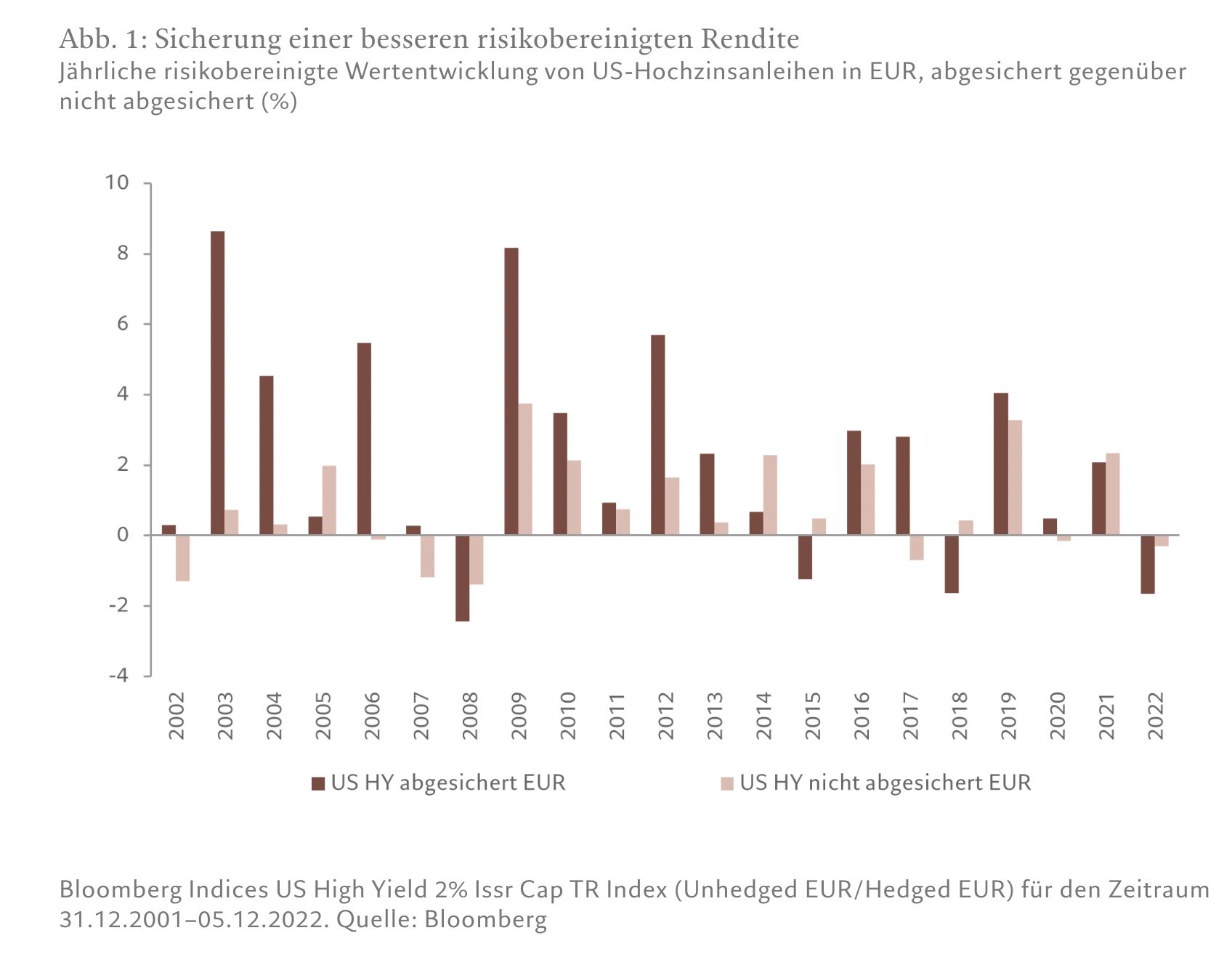

Nehmen wir zum Beispiel eine Investorin im Euroraum, die ein Portfolio mit US-Hochzinsanleihen hält. Langfristig hätte sie sich eine höhere und stabilere Rendite gesichert, hätte sie sich für ein kursgesichertes Anlageinstrument entschieden anstatt für ein Portfolio, das keinen Schutz vor Währungsschwankungen bietet.

Allerdings liefern Anleiheanlagen mit Kurssicherung – bei denen sogenannte Devisentermingeschäfte zum Einsatz kommen (nähere Erläuterung siehe unten) – nicht immer bessere Renditen. Und die Performance hängt nicht immer vom Zeithorizont eines Investors ab.

Eine Währung kann über einen längeren Zeitraum – Monate oder sogar Jahre – aufwerten oder abwerten, manchmal auch stärker als von den Ökonomen als angemessen erachtet.

Das bedeutet, dass Investoren, die sich für eine Absicherung gegen nachteilige Veränderungen der Wechselkurse entscheiden, sich auch die Chance auf positive Renditen aus für sie günstigen Währungstrends nehmen.

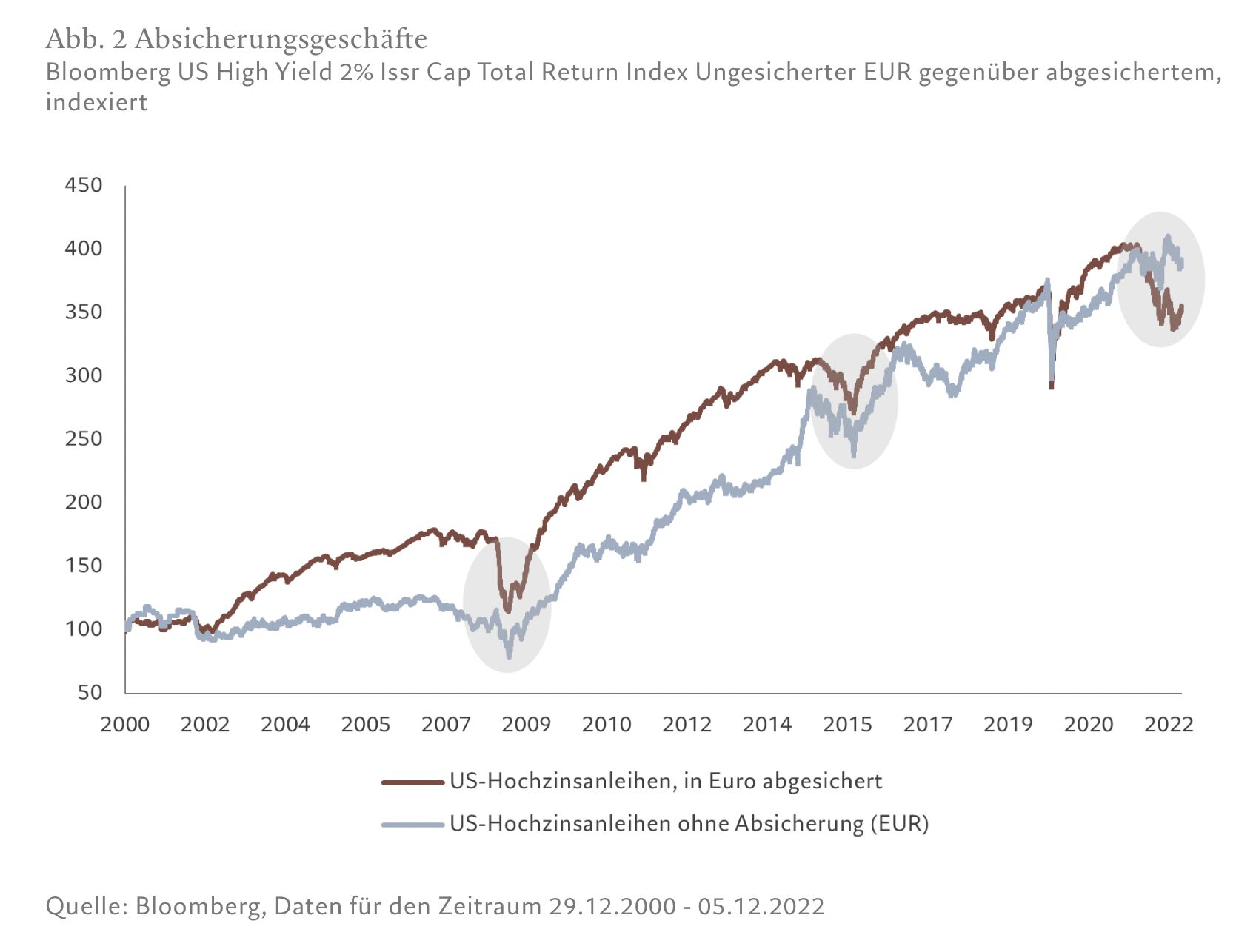

Wie aus Abb. 2 hervorgeht, führen die Zuflüsse aus sicheren Häfen in den Dollar in Zeiten geringerer Risiken tendenziell zu einer negativen Korrelation zwischen risikoreichen Vermögenswerten und dem Dollar. Unter diesen Marktbedingungen haben EUR-basierte Anleger in der nicht abgesicherten Version von US-Hochzinsanleihen besser abgeschnitten als das abgesicherte Pendant.

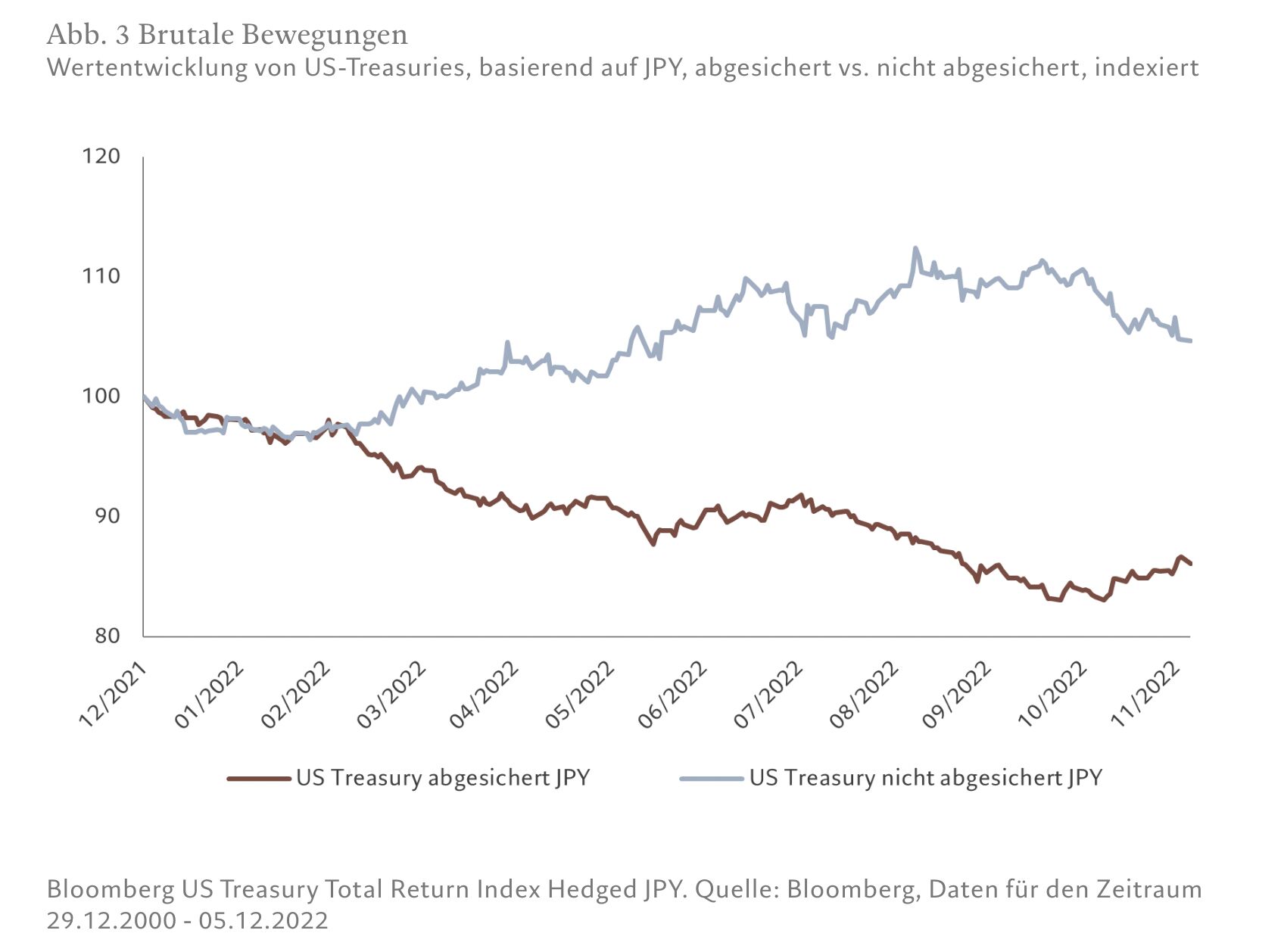

Die heftigen Bewegungen auf dem Devisenmarkt in diesem Jahr machen auch deutlich, warum Währungsabsicherung bei festverzinslichen Wertpapieren manchmal kontraproduktiv sein kann.

Für japanische Anleger, die in US-Treasuries investierten, machte die Währungsabsicherung in den ersten Monaten dieses Jahres keinen großen Unterschied in der Performance (siehe Abb. 3). Als jedoch der Dollar gegenüber dem Yen deutlich an Wert gewann, schnitten die nicht abgesicherten Anlagen besser ab als ihre abgesicherten Pendants.

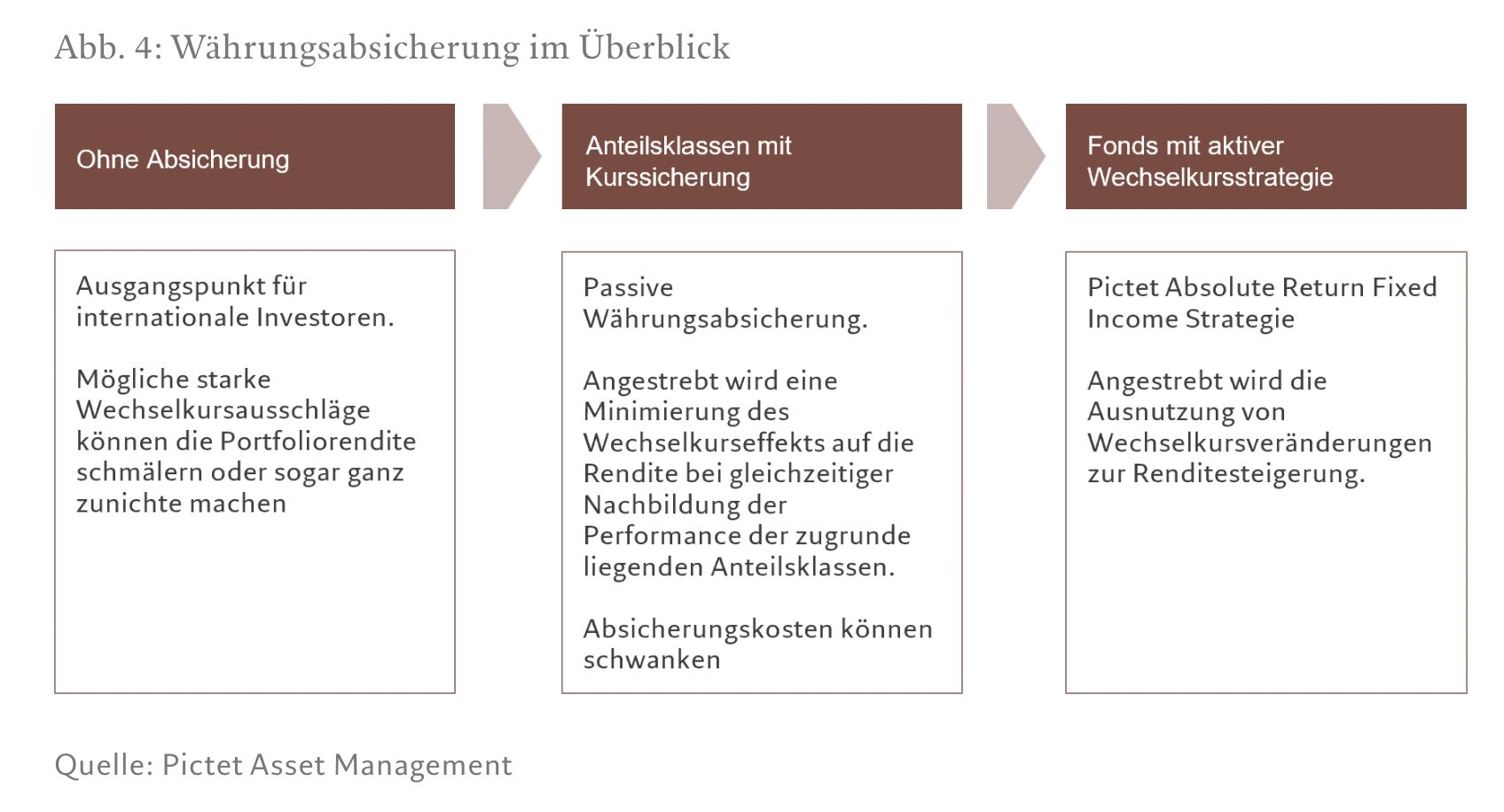

Möglichkeiten der Währungsabsicherung

Es gibt verschiedene Möglichkeiten für Investoren, ihr Währungsrisiko abzusichern (Abb. 4).

Eine beliebte Option besteht darin, die Währungsabsicherung an einen Dritten zu delegieren, in der Regel die Fondsgesellschaft, die Anteilsklassen mit Kurssicherung auflegt.

Abgesicherte Anteilsklassen dienen dazu, die Auswirkungen von Währungsschwankungen auf die Portfoliorendite zu minimieren.

Die Investoren können besser schlafen und zahlen dafür eine Gebühr, die ähnlich wie eine Versicherungsprämie funktioniert.

Solche Instrumente ermöglichen Investoren den Zugang zu Anlagen, die traditionell in bestimmten Währungen nicht verfügbar sind – wie zum Beispiel Schwellenländeranleihen in Euro oder US-Hochzinsanleihen in Schweizer Franken.

Investoren, die sich hinsichtlich der künftigen Entwicklung ihrer Basiswährung sehr sicher sind, können problemlos von „hedged“ zu „unhedged“ wechseln, aber voll in der zugrunde liegenden Anteilsklasse investiert bleiben.

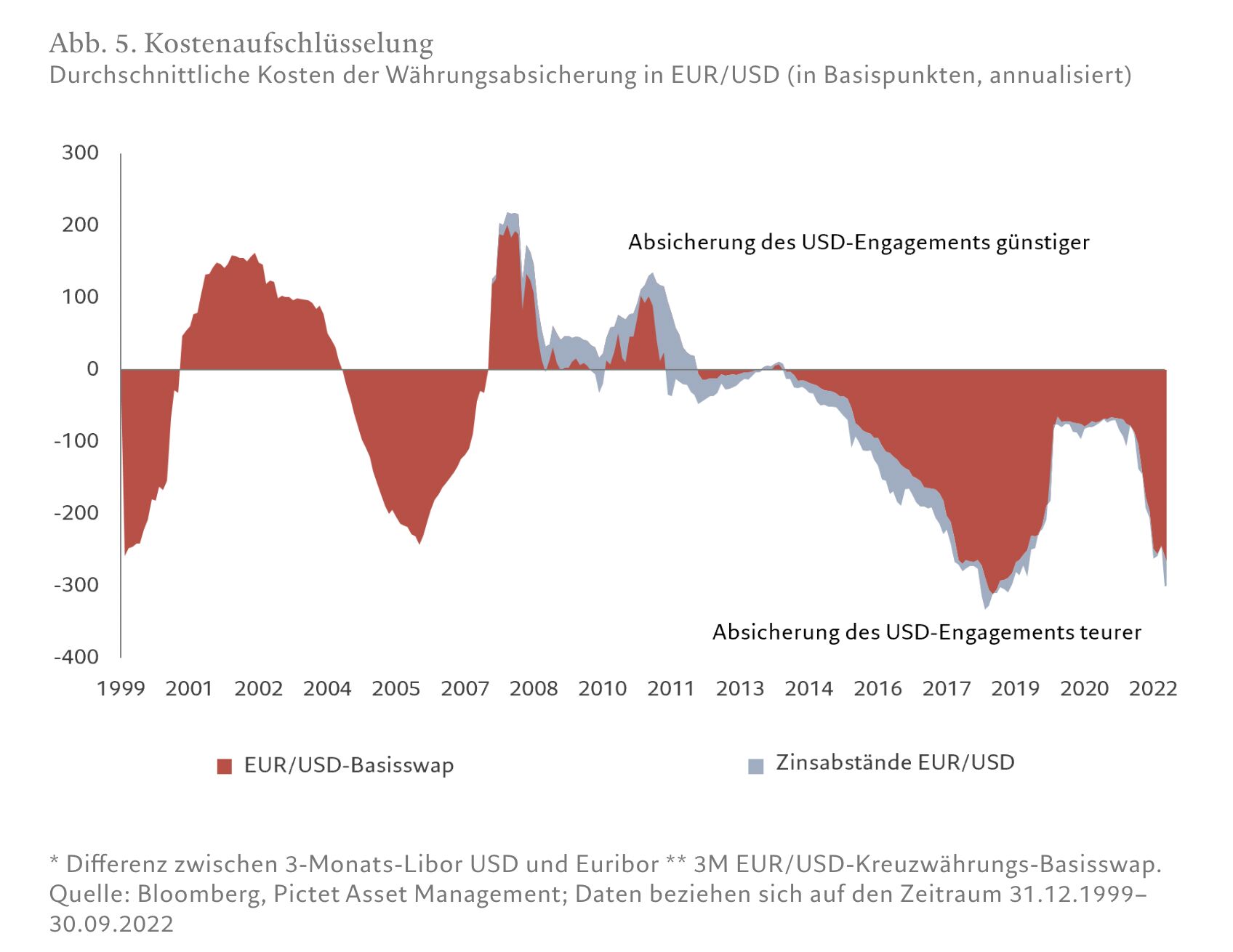

Aber auch in Anteilsklassen mit Kurssicherung können die mit Wechselkursbewegungen verbundenen Risiken nicht völlig ausgeschlossen werden. Die Kosten der Währungsabsicherung können ebenfalls schwanken (siehe Abb. 5), was auch nicht ohne Wirkung auf die Portfoliorenditen bleibt. Die mit einer abgesicherten Anlage verbundenen Kosten bestehen aus drei Komponenten:

- Zinssätze: Eine Währungsabsicherung bedient sich sogenannter Termingeschäfte. Es handelt sich dabei um Geschäfte, bei denen zwei Parteien sich verpflichten, einen vorher festgelegten Betrag in der (fremden) Währung zu einem bestimmten Zeitpunkt in der Zukunft gegen eine andere (Basis)Währung zu tauschen. Die Kosten dieser Geschäfte – bzw. der künftige Wechselkurs, zu dem das Geschäft abgewickelt wird – hängen in erster Linie von der Differenz zwischen dem Zinssatz der Basiswährung und dem der Fremdwährung ab. Dem Preismechanismus zufolge wechselt die Währung mit dem niedrigsten Zinssatz zu einem höheren Wechselkurs in der Zukunft den Besitzer. Wenn also die Zinssätze in den USA und im Euroraum genau gleich wären, würden sich die Absicherungskosten auf nahezu Null belaufen und eine in EUR abgesicherte Anteilsklasse eines Portfolios mit US-Anleihen würde genauso rentieren wie ihr USD-Pendant. Würden aber die US-Zinssätze steigen und diejenigen im Euroraum fallen, würden die Kosten der Währungsabsicherung für den Investor im Euroraum steigen.

- Verwaltungsgebühr: Investoren tragen die Kosten für die Verwaltung der abgesicherten Anteilsklasse, im Allgemeinen 5 Basispunkte pro Jahr. Diese Kosten sind in der Regel in der Fondsadministrationsgebühr eingerechnet.

- Transaktionskosten: Marktspreads, auch als EUR/USD-Basisswap bezeichnet, sind die Kosten für den Abschluss von Kassa-, Termin- oder Swapgeschäften. Je illiquider ein Währungspaar ist, desto höher sind die Kosten. Die Transaktionskosten steigen meist gegen Jahresende, weil die Liquidität dann niedriger ist.

Beispiel für einen aktiven Ansatz

Viele globale Anleiheportfolios behandeln Währungen als eigene Rendite- und Risikoquellen. Sie setzen sogenannte Currency-Overlay-Strategien ein, um von lang- und kurzfristigen Trends am Devisenmarkt sowie von Schwankungen der Absicherungskosten zu profitieren.

Wir bieten eine Reihe von Anleihestrategien an, die das Währungsrisiko auf diese Weise aktiv steuern. Dabei sind wir bestrebt, ungerechtfertigt günstige Währungen aufzuspüren und in sie zu investieren, um die Portfoliorenditen zu verbessern.

Unsere auf Schwellenländeranleihen fokussierten Strategien zum Beispiel gingen im dritten Quartal 2022 zu einer Untergewichtung zentraleuropäischer Währungen über, da diese infolge der hohen Inflation und der Gasversorgungsengpässe in Europa unter Druck geraten waren. Gleichzeitig wurden ausgewählte lateinamerikanische und asiatische Währungen übergewichtet. Diese Positionen trugen positiv zur Rendite des Portfolios bei.

In den vergangenen Monaten haben sie begonnen, diese Positionen aufzulösen und eine neutralere Positionierung in Schwellenländerwährungen einzunehmen, da das Ende der Straffungsmassnahmen der US-Notenbank näher zu rücken schien, während sie einige untergewichtige Positionen in ausgewählten mitteleuropäischen Währungen beibehielten.

Die Investmentmanager der Pictet-Emerging Local Currency Debt Strategie hingegen investierten gegen Ende 2018 in den argentinischen Peso, weil sie davon ausgingen, dass sich die Währung nach ihrem jüngsten starken Rückgang nachhaltig erholen würde. Das Investment erwies sich als positiv für die Portfoliorendite, weil der Peso in den letzten drei Monaten des Jahres 2018 fast 10% gegenüber dem US-Dollar zulegte.

Währungsabsicherung: Segen und Fluch

Was viele nicht wissen, ist, dass der Mechanismus für die Berechnung von Devisentermingeschäften mitunter bewirkt, dass bestimmte Anleihemärkte für ausländische Investoren in weite Ferne rücken.

Das gilt zurzeit für Investoren aus dem Euroraum, die in US-Staatsanleihen investieren möchten. Da die US-Zinssätze schneller gestiegen sind als diejenigen im Euroraum, wurden die Kosten für die Absicherung einer 10-jährigen Staatsanleihe, die aktuell mit rund 3,70% rentiert, in Euro in unverschämte Höhe getrieben (siehe Abb. 5). In diesem Fall hätte eine EUR/USD-Währungsabsicherung zur Folge, dass die effektive Rendite des Papiers unter Null liegen würde. Im Vergleich dazu rentiert die 10-jährige deutsche Bundesanleihe mit rund 1,7%. Für Investoren im Euroraum ist das problematisch, für US-Anleger hingegen stellt dies eine potenziell ergiebige Renditequelle dar, weil sie effektiv eine Prämie erhalten, wenn sie auf Euro lautende Anleiheanlagen in US-Dollar absichern.

Wechselkursschwankungen können sich also erheblich auf die Rendite von Anleiheportfolios auswirken. Währungen sind also alles andere als ein Nullsummenspiel.

Mickael Benhaim, Head of Fixed Income Investment Strategy & Solutions, Pictet Asset Management

[1] https://am.pictet/en/globalwebsite/global-articles/2022/press/mervyn-king-interview

[2] Basierend auf der wöchentlichen historischen Volatilität des JP Morgan US Treasury Index, EUR/USD-Kassawechselkurses und S&P 500 Index. Quelle: Bloomberg, Pictet Asset Management; Daten beziehen sich auf den Zeitraum 25.01.2009–25.01.2019.