Die Einbeziehung klimabezogener Risiken und Überlegungen in Anlageentscheidungen hat mit der verbesserten Verfügbarkeit und Genauigkeit von Daten zu den Emissionen der Unternehmen zugenommen.

Mittlerweile werden eine Vielzahl von Treibhausgasindikatoren von den Unternehmen offengelegt und von spezialisierten Datenanbietern zur Verfügung gestellt. Gleichzeitig ist die Zahl der Aktienbenchmarks gestiegen, anhand derer sich die Ausrichtung der Unternehmen an den Zielen des Pariser Klimaabkommens messen lässt.

"Investoren, die klimabezogene Risiken managen wollen, dürfen sich nicht auf Scope 1- und auch nicht auf Scope 2-Emissionsdaten beschränken."

Mit diesem Kommentar, der sich mit den Treibhausgasemissionen befasst, soll der Zweck und Nutzen der verschiedenen Kennzahlen sowie deren Defizite beleuchtet werden. Nach unserer Auffassung dürfen sich Investoren, die klimabedingte Risiken managen wollen, nicht auf Scope 1- und auch nicht auf Scope 2-Emissionsdaten beschränken. Entscheidend ist eine Scope 3-Analyse, auch wenn solche Daten aktuell noch nicht umfassend verfügbar sind. Investoren, die sowohl Klimarisiken managen als auch einen positiven Beitrag zur Energiewende leisten wollen, müssen komplexere Verfahren zur CO2-Messung heranziehen.

Definition der Emissions-Scopes

Das Greenhouse Gas Protocol ist ein weltweit anerkannter Standard für die Messung und das Management von Treibhausgasemissionen in Unternehmen. Es berücksichtigt drei verschiedene Arten von Emissionen:

Scope-1-Emissionen

Das sind die direkten Treibhausgasemissionen eines Unternehmens, also die Emissionen, die aus seiner Geschäftstätigkeit und den Ressourcen, die es besitzt oder kontrolliert, resultieren. Beispiele für Scope-1-Emissionen ist das von einem Kohlekraftwerk produzierte CO2.

Scope-2-Emissionen

Hierbei handelt es sich um die indirekten Treibhausgasemissionen eines Unternehmens bzw. die Emissionen, die aus der von ihm eingekauften Energie resultieren. Scope-2-Emissionen sind im Wesentlichen die Scope 1-Emissionen anderer Unternehmen. Kauft zum Beispiel ein Autohersteller Strom von einem Energieversorger, entsprechen seine Scope 2-Emissionen den Scope 1-Emissionen des Versorgungsunternehmens.

Scope-3-Emissionen

Scope-3-Emissionen sind die indirekten Treibhausgasemissionen, die durch die einzelnen Aktivitäten in der Wertschöpfungskette eines Unternehmens entstehen. Scope-3-Emissionen können vorgelagerte, von den Lieferanten eines Unternehmens erzeugte oder nachgelagerte, bei der Nutzung und Entsorgung des Produkts entstehende Emissionen sein (siehe Abb. 1). Bei einem Automobilhersteller zum Beispiel würden die Treibhausgasemissionen, die bei der Produktion von Autoteilen entstehen, welche er von Lieferanten erhält, als vorgelagerte Scope-3-Emissionen eingestuft. Die während der Lebensdauer des Fahrzeugs von den Fahrzeughaltern freigesetzten Emissionen stellen dagegen die nachgelagerten Scope-3-Emissionen des Autoherstellers dar.

Über das Treibhausgasprotokoll hinaus – vermiedene Emissionen:

Ein relativ neues Konzept, das nicht Teil des offiziellen Treibhausgasprotokolls ist, zielt darauf ab, die CO2-reduzierenden Auswirkungen der Produkte oder Dienstleistungen eines Unternehmens zu quantifizieren.

Diese werden manchmal als Scope-4-Emissionen bezeichnet und sind typischerweise für Unternehmen relevant, die im Bereich saubere Energie und Umwelttechnologie tätig sind. So ist beispielsweise davon auszugehen, dass ein Unternehmen aus den Erneuerbaren Energien ein hohes Mass an vermiedenen Emissionen aufweist, da seine Produkte im Vergleich zu dem fossilen Energieversorger, an dessen Stelle es getreten ist, weitaus geringere Emissionen erzeugt.

Scopes: Hintergrund und Anwendungsfälle

Für die Einbeziehung der verschiedenen Scopes in die Wertpapierauswahl und Portfoliozusammenstellung ist es wichtig zu verstehen, was die jeweilige Datenkategorie den Investoren bieten kann und welche Defizite sie aufweist.

Scope 1: Verantwortung für die Zahlung eines CO2-Preises

Scope-1-Emissionen sind sozusagen der erste und wesentliche Baustein in einer Hierarchie von Emissionsarten, der jedoch isoliert betrachtet nur eine begrenzte Menge an verwertbaren Informationen liefert. Energieerzeugung (Strom, Wärme) und Transportunternehmen sind die Hauptquellen für Scope-1-Emissionen. Demnach sind das auch die Sektoren, die von den Emissionshandelssystemen – die von immer mehr Ländern eingeführt werden – am besten abgedeckt sind. Als Instrumente für das Portfoliorisikomanagement haben Daten zu den Scope-1-Emissionen den Vorteil, dass sie umfassend verfügbar sind. Fast alle Unternehmen stellen solche Kennzahlen regelmässig bereit, sodass Investoren nur ganz einfache Berechnungen durchführen müssen, um den CO2-Fussabdruck ihres gesamten Portfolios basierend auf dieser Kennzahl zu bestimmen.

Für Investoren, die darauf hoffen, dass irgendwann weltweit verbindliche Systeme für die CO2-Bepreisung eingeführt werden, sind die Scope-1-Emissionen das Äquivalent für die gesetzliche Verpflichtung eines Emittenten, einen CO2-Preis (oder eine CO2-Steuer) zu zahlen.

Aus dieser Perspektive scheinen Scope-1-Emissionen ein zulässiger Stellvertreter-Wert für das Klimarisiko (oder genauer gesagt für das CO2-Risiko) zu sein. Auch Branchen, die im Mittelpunkt der Klimadebatte stehen, wie Energieversorger und Transportunternehmen, sind Emittenten mit hoher Scope-1-Intensität.

Bei genauerer Betrachtung geben die Daten zu den Scope-1-Emissionen jedoch nicht immer präzise Auskunft zum CO2-Risiko eines Unternehmens. Das liegt daran, dass mit den CO2-Steuern häufig nicht das eigentliche Ziel belastet wird. Unternehmen können die Kosten höherer CO2-Preise an andere Unternehmen in ihrer Lieferkette weitergeben.

Und Firmen, die eine Monopolstellung innehaben oder eine starke Preissetzungsmacht haben, können die Kosten der CO2-Steuern an ihre Kunden weiterreichen. Damit wälzen sie auch die mit ihren Scope-1-Emissionen verbundenen Risiken ab. Im Rahmen der CO2-Bepreisung ist es beispielsweise sehr wahrscheinlich, dass Versorger zumindest einen Teil des CO2-Preises an die Energieverbraucher weitergeben, egal ob Unternehmen oder private Haushalte. Das bedeutet: Scope-1-Emissionen sind zwar leicht zu berechnen, aber wird das Investmentrisiko ausschliesslich auf Basis dieser Messgrösse ermittelt, kann dies zu irreführenden Ergebnissen führen. Die Werte geben nur teilweise Auskunft über das CO2-Risiko eines Unternehmens. Daher sollten sich Investoren nicht auf Daten zu den Scope-1-Emissionen beschränken.

Scope 2: Direktes CO2-Risiko

Da Scope-1-Emissionen von den Emittenten an ihre Kunden weitergegeben werden können, sind Scope-2-Emissionen ein wesentlicher Bestandteil des CO2-Risikos eines Unternehmens. Scope-2-Emissionen bilden das Risiko eines Unternehmens ab, die Kosten eines steigenden CO2-Preises aus den eigenen Gewinnen zahlen zu müssen. Das beste Beispiel dafür ist ein Investitionsgüterhersteller mit hohem Stromverbrauch. Ein solches Unternehmen kann sehr niedrige Scope-1-Emissionen haben, dafür aber hohe Scope-2-Emissionen. Daher ermöglicht eine kombinierte Betrachtung der Scope 1- und Scope 2-Emissionen eine umfassendere Beurteilung der CO2-Risiken für Investoren.

Scope 3: Indirektes CO2-Risiko

Scope 3 umfasst Emissionen, die in der gesamten Wertschöpfungskette eines Unternehmens entstehen. Es handelt sich dabei um Emissionen, die mit den Aktivitäten eines Unternehmens in Verbindung stehen, auf die es aber keinen direkten Einfluss hat.

Ein genaues Verständnis der vor- und nachgelagerten Scope-3-Emissionen ist hilfreich, da sie die obere Grenze des CO2-bezogenen Risikos eines Unternehmens darstellen. Mit anderen Worten, sie geben das CO2-Risiko eines Unternehmens an, das über keine Preissetzungsmacht verfügt und gezwungen ist, die gesamten Kosten steigender CO2-Preise in seiner Wertschöpfungskette selbst zu tragen. So einfach ist es jedoch nicht. Das Risiko eines steigenden CO2-Preises für ein Unternehmen hängt immer von seiner Verhandlungsmacht gegenüber seinen Lieferanten und Kunden ab.1

Unternehmen, die in ihrer Wertschöpfungskette eine marktbeherrschende Stellung einnehmen – also gross genug sind, um ihre Geschäftsbedingungen durchzusetzen – sind im Allgemeinen weniger stark einem CO2-Risiko bei einem bestimmten Niveau an Scope-3-Emissionen ausgesetzt, weil sie diese Risiken abwälzen können. Unternehmen dagegen, die Preisnehmer sind, sind in der Regel stärker dem CO2-Risiko ausgesetzt, was an ihren Scope-3-Emissionen abzulesen ist. Da Unternehmen in ihren vor- und nachgelagerten Märkten eine unterschiedliche Preissetzungsmacht haben können, ist die Unterscheidung zwischen den beiden Arten von Scope-3-Emissionen häufig entscheidend für Anlageentscheidungen.

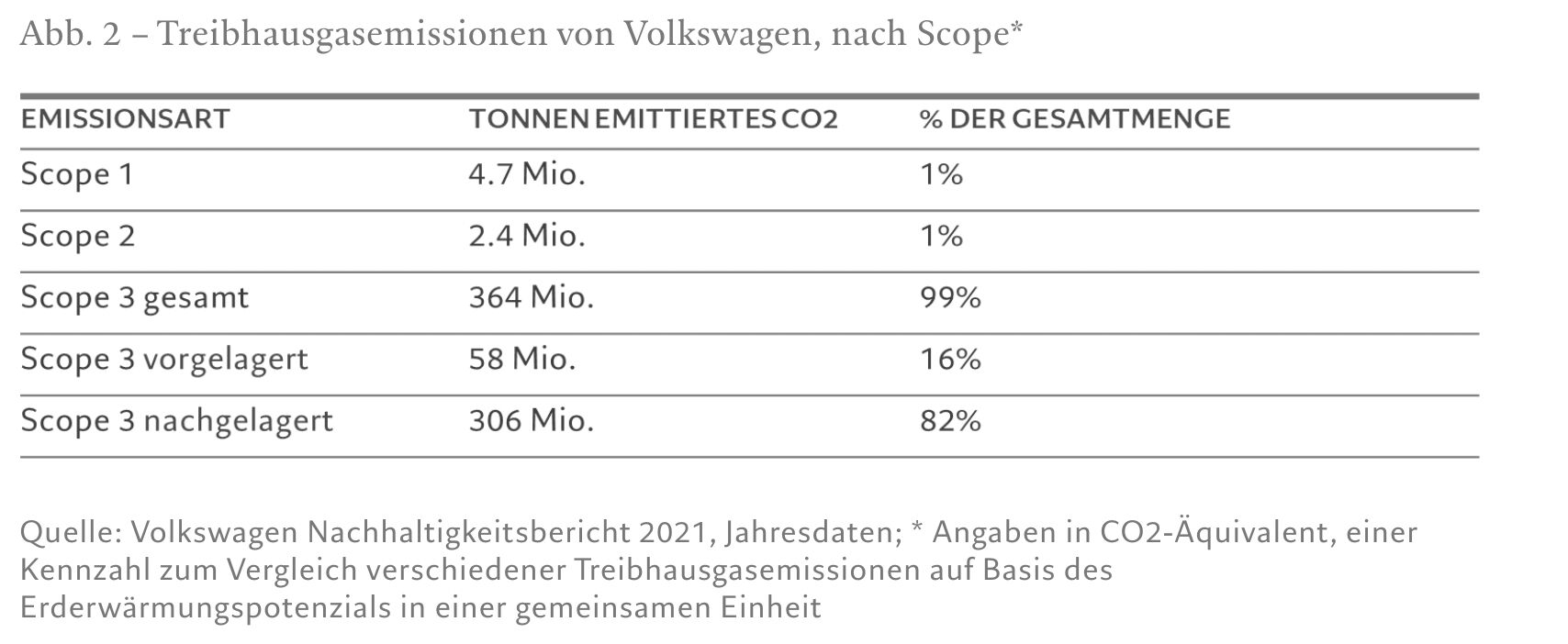

Schauen wir uns die Umweltbilanz des Autoherstellers Volkswagen (VW) an. Hauptquelle für die Treibhausgasemissionen des Unternehmens ist ganz klar die Autonutzung. Das sind die nachgelagerten Scope-3-Emissionen. Für Investoren, die eine Investition in VW in Betracht ziehen, ist das die relevante Dimension bei der Bewertung eines potenziellen Risikos für die Rentabilität des Unternehmens. Auf diese Weise könnte die Gefahr eines unerwarteten Anstiegs der CO2-Preise – zum Beispiel infolge einer Erhöhung der Benzinsteuer – quantifiziert werden.

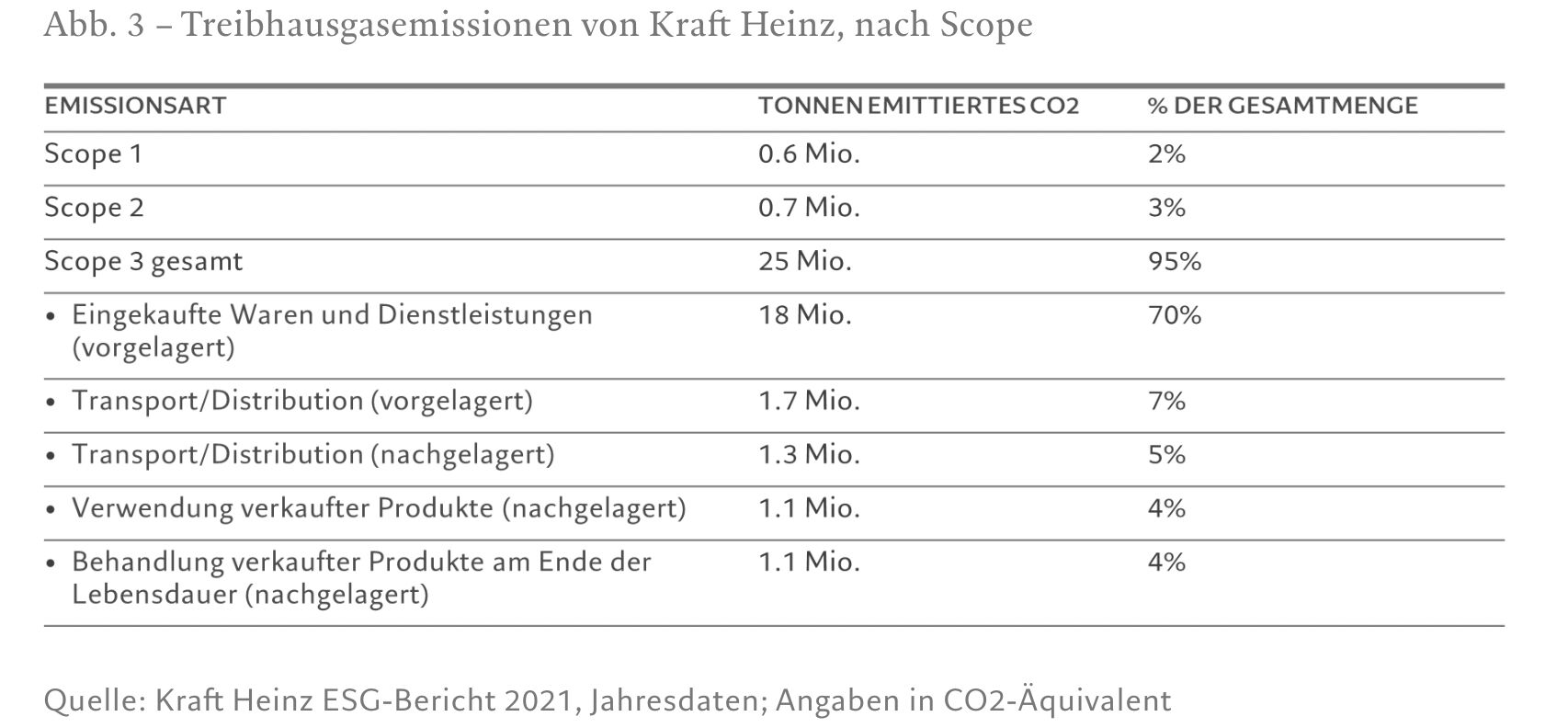

Ein weiterer Sektor, für den Scope-3-Emissionen ein wesentlicher Bestandteil der Klimarisikoanalyse sind, ist die Lebensmittelherstellung. Hier geht es jedoch vor allen Dingen um die vorgelagerte Komponente. Nehmen wir als Beispiel den internationalen Lebensmittelhersteller Kraft Heinz. Für dieses Unternehmen machen die eingekauften Waren und Dienstleistungen – alles vorgelagerte Scope-3-Emissionen – den Grossteil der Gesamtemissionen des Unternehmens aus. Das ist sicherlich auf die Abhängigkeit von CO2-intensiven Zutaten wie rotem Fleisch zurückzuführen und zeigt, dass sich ein Anstieg der CO2-Preise schnell auf seine Faktorkosten auswirken könnte.

Neben vor- und nachgelagerten Komponenten beinhalten die Scope-3-Emissionen auch eingebettetes „graues“ CO2, ein Phänomen, das vor allem in der Immobilienbranche zutage tritt.

Eingebettete Emissionen umfassen im Wesentlichen das gesamte CO2, das während der Bauphase eines Gebäudes ausgestossen wird, einschliesslich der mit der Rohstoffgewinnung und -verarbeitung zusammenhängenden Emissionen.

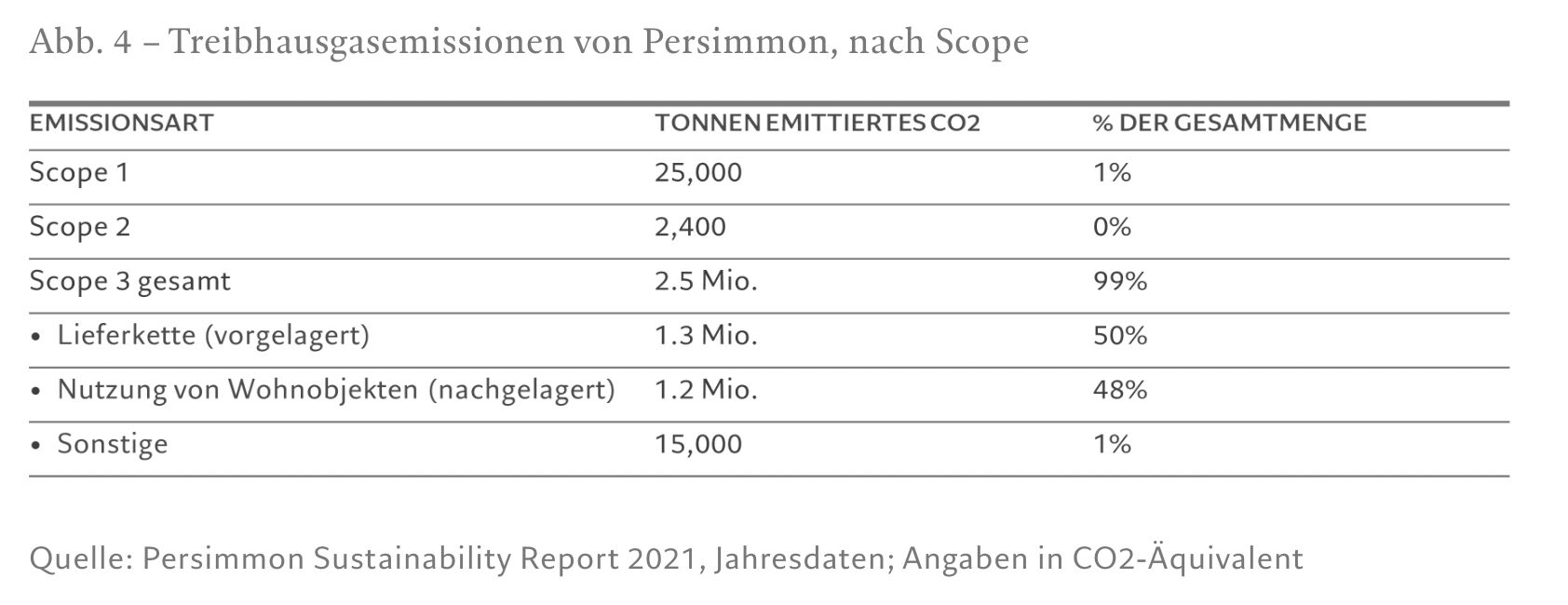

Bei dem britischen Wohnungsbauunternehmen Persimmon zum Beispiel machen die Scope-3-Emissionen 99% seines gesamten CO2-Fussabdrucks aus; der Anteil der vorgelagerten Scope-3-Emissionen beläuft sich auf über die Hälfte.

Umweltbewusste Immobilieninvestoren setzen auf energieeffiziente Gebäude, die für eine Nutzung mit niedrigem CO2-Fussabdruck konzipiert sind (nachgelagerte Scope-3-Emissionen). Die Zahlen von Persimmon zeigen jedoch, dass vorgelagerte Emissionen zumindest einen Bruchteil der Gesamtmenge ausmachen können.