Die plötzliche Wiederöffnung der chinesischen Wirtschaft hat bei Anleiheinvestoren, die sich ohnehin schon Sorgen über Inflation und Zinserhöhungen machten, für neue Unsicherheit gesorgt.

Doch die unerwartet rasche Lockerung der Covid-Beschränkungen wird der Weltwirtschaft das dringend benötigte Wachstum bescheren. Die Auswirkungen auf die globale Inflation dürften gering sein.

Vielmehr dürfte sich das Klima für die Anleihemärkte deutlich verbessern, insbesondere für Schwellenländeranleihen.

Schwellenländer: Die Profiteure

Chinas Rückkehr auf die globale Wirtschaftsbühne ist ein wichtiges Ereignis. Die zweitgrößte Volkswirtschaft der Welt ist eine bedeutende Quelle für Produktion, Warenverbrauch, Dienstleistungen, natürliche Ressourcen und Liquidität.

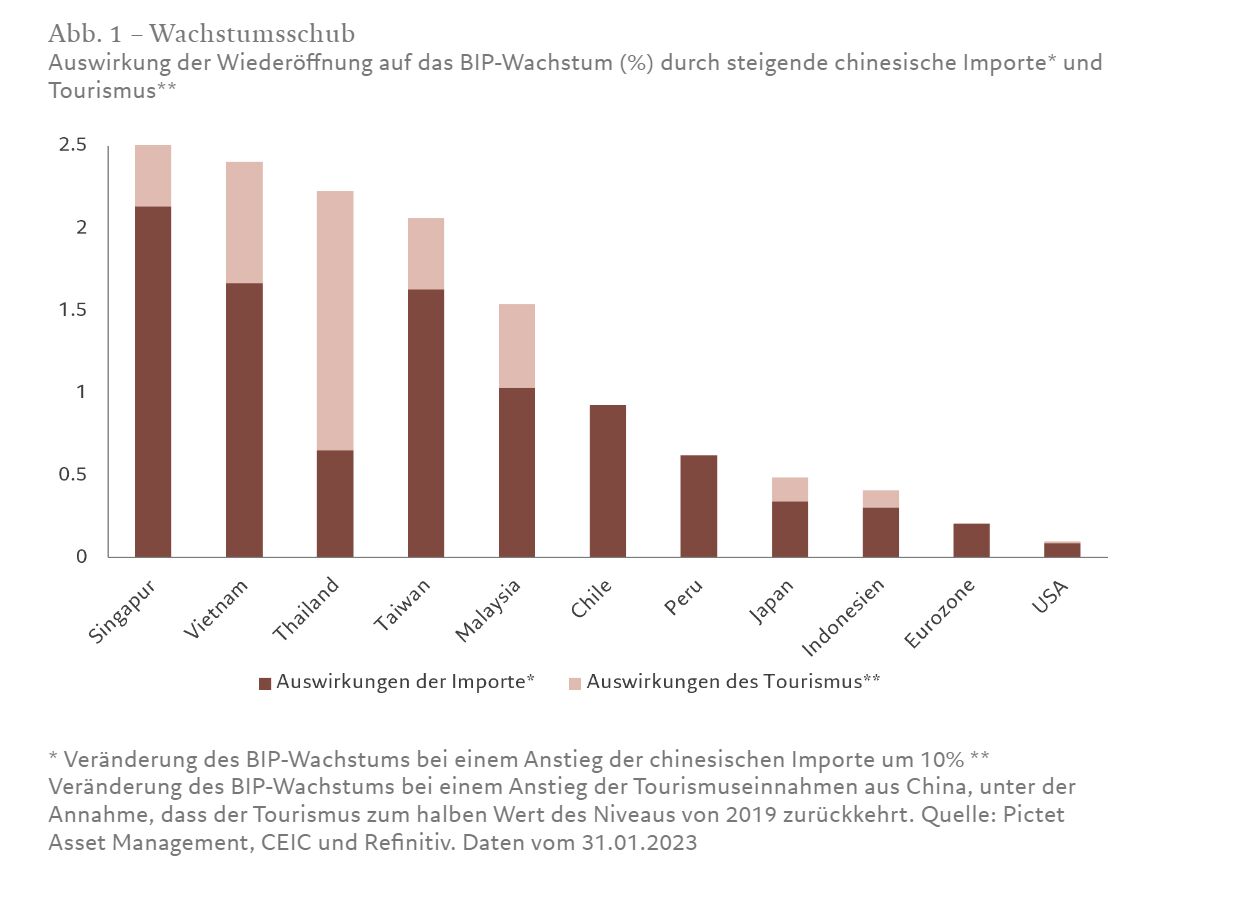

Die Erholung des Landes hat daher enormen Einfluss auf den Rest der Welt, denken wir nur an den Handel, Tourismus und Rohstoffe. Es werden vor allem andere Schwellenländer und nicht die Industrieländer sein, die dadurch den größten Wachstumsschub erfahren.

Nehmen wir die Importe. Die chinesische Nachfrage nach Waren aus dem Ausland wird sicherlich steigen, da das Geld bei den Verbrauchern jetzt wieder lockerer sitzt, nachdem sie knapp drei Jahre gespart und nur Lebensmittel und andere Basiskonsumgüter gekauft haben.

Der Nachholbedarf ist beträchtlich. Unsere Analyse zeigt, dass die Ersparnisse der privaten Haushalte, also verfügbares Einkommen abzüglich Konsum, bei 5 Bio. RMB liegen, das ist doppelt so viel wie 2014 und entspricht 4% des BIP. Unserem Research zufolge wird ein Großteil dieser Ausgaben in andere Schwellenländer fließen – wie Singapur, Thailand und Chile.

Die Belebung des chinesischen Tourismus dürfte den Schwellenländern einen zusätzlichen wirtschaftlichen Schub geben. Thailand zum Beispiel rechnet in diesem Jahr mit bis zu 5 Millionen Touristen aus China und einem Dreijahreshoch bei den Konsumausgaben.

Rohstoffexporteure, insbesondere in Lateinamerika, dürften ebenfalls von der gestiegenen chinesischen Nachfrage nach ihren natürlichen Ressourcen profitieren.

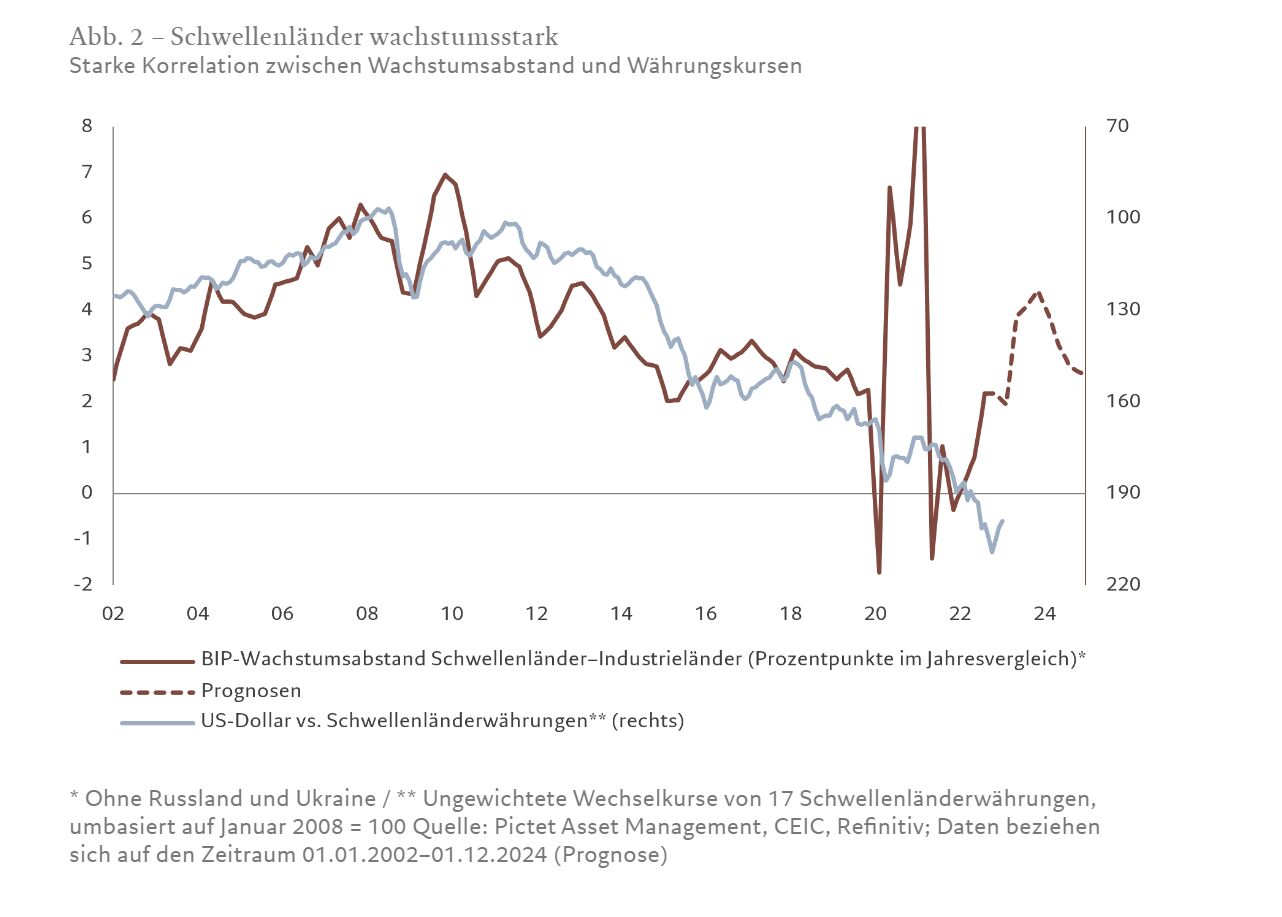

Die Wachstumsprämie der Schwellenländer war schon vorher höher als die der Industrieländer. Die Wiederöffnung Chinas wird diese Wachstumslücke weiter vergrößern.

Unter Berücksichtigung all dieser Faktoren gehen wir davon aus, dass die Schwellenländer in diesem Jahr um mehr als 4% wachsen und damit die Industrieländer überholen werden, deren Wachstum lediglich bei 0,5% liegen wird.1

Sterne stehen günstig für Schwellenländeranleihen

Das dürfte sich in Kursgewinnen für Schwellenländerwährungen niederschlagen. Abbildung 2 zeigt, dass Schwellenländerwährungen tendenziell zulegen, wenn die Wachstumslücke zwischen Schwellen- und Industrieländern größer wird.

Nach unserem Modell könnten Schwellenländerwährungen um 20% gegenüber dem US-Dollar aufwerten. Das wäre eine erhebliche Renditequelle für Schwellenländeranleihen in Lokalwährung.

Die Anlageklasse war in jedem Fall preiswert im Verhältnis zu ihren Fundamentaldaten.

Viele Schwellenländer, vor allem in Asien und Lateinamerika, bieten bereits Realrenditen für ihre Lokalwährungsanleihen, die weit über ihrem Fünfjahresdurchschnitt liegen und auch über denen der USA. 2

Mit Blick in die Zukunft gehen wir davon aus, dass Staats- und Unternehmensanleihen aus Schwellenländern in den kommenden fünf Jahren zu den festverzinslichen Anlageklassen mit der besten Wertentwicklung gehören werden – sowohl Lokalwährungs- als auch US-Dollar-Anleihen dürften um mindestens 7% pro Jahr zulegen. Nach unserer Einschätzung werden Schwellenländer-Unternehmensanleihen mit 5,2% rentieren.3

Globale Effekte

Die Wiederöffnung Chinas ist jedoch nicht ganz ohne Risiko.

Einige Investoren fürchten, dass die wirtschaftliche Erholung des Landes die ohnehin schon angespannten globalen Lieferketten noch stärker unter Druck setzen und damit die Rohstoffpreise und die Inflation in die Höhe treiben wird. Das würde die Zentralbanken überall auf der Welt dazu zwingen, die geldpolitischen Zügel noch weiter zu straffen. Damit würden sie einen sprunghaften Anstieg der Renditen von Industrieländeranleihen riskieren und die Geschichte von 2022, als die USA und Europa aus ihrem Lockdown-Schlaf erwachten, würde sich wiederholen.

Dieses Szenario ist durchaus plausibel. China hat die USA bereits als größten Konsument von Energie und Nicht-Energie-Gütern (auf Endnachfragebasis) überholt.4 Tatsächlich sind die Preise für Rohstoffe wie Kupfer und Eisenerz in den letzten drei Monaten um 20–40% gestiegen.

Wir glauben jedoch nicht, dass eine Zunahme der chinesischen Nachfrage die globale Inflationsdynamik radikal verändern wird.

Zunächst einmal ist ein Großteil der Weltwirtschaft aktuell in einer fragilen Verfassung. Viele Industrieländer stehen kurz vor einer Rezession.

Darüber hinaus kann man nicht davon ausgehen, dass die Wiederöffnung Chinas genauso ablaufen wird wie in Europa und den USA, wo die Covid-Beschränkungen Anfang 2022 aufgehoben wurden. Damals setzte eine Lohninflation vor allem aufgrund einer ungewöhnlich hohen Knappheit an den Arbeitsmärkten ein.

Zum Zeitpunkt der Wiederöffnung der USA beispielsweise lag das Verhältnis zwischen freien Stellen und der Zahl der Arbeitslosen bei einem Rekordwert von 2 zu 1. Zunächst stiegen nur die Preise für Dienstleistungen, aber schnell weitete sich die Teuerung auf alle Bereiche der Wirtschaft aus – dadurch wurde eine Lohn-Preis-Spirale in Gang gesetzt. In Europa gab es ähnliche Probleme. Der chinesische Arbeitsmarkt hingegen kennt diese Problematik nicht. Es herrscht keine allzu große Knappheit und das Verhältnis von Stellenangeboten zur Arbeitslosenquote liegt stabil bei rund 1,5. Dies deutet darauf hin, dass der Preisdruck vermutlich nicht in den Rest der Welt exportiert wird.

Das wiederum bedeutet, dass der Einfluss Chinas auf die globale Inflation nicht stark genug ist, um eine aggressive Straffung seitens der großen Zentralbanken auszulösen. Stattdessen werden die Währungshüter ihre Zinsanhebungskampagnen bald zum Abschluss bringen. Wir gehen davon aus, dass die US-Notenbank Fed bei rund 5% eine Zinspause einlegen wird.

Die Märkte haben bereits begonnen, US-Zinssenkungen von bis zu 171 Basispunkten in den nächsten drei Jahren einzupreisen – das wäre der aggressivste erwartete Lockerungszyklus aller Zeiten, während die Zinsen noch steigen.

Das dürfte für Industrieländeranleihen eine große Erleichterung sein. Wir rechnen nicht mit größeren Abverkäufen (wie sie die Anlageklasse im vergangenen Jahr erlebte), und die Renditen dürften sich innerhalb enger Spannen bewegen.

Chinas abrupte Öffnung wird der Weltwirtschaft einiges abverlangen. Aber die Vorteile der Rückkehr des Landes auf die globale Bühne werden die Risiken überwiegen und die Aussichten für Schwellenländeranleihen verbessern, ohne die Anleihemärkte in den Industrieländern zu destabilisieren.

[1] Pictet Asset Management, CEIC und Refinitiv

[2] Ohne Russland und Ukraine

[3] Die Realrendite für 5-jährige US-Staatsanleihen liegt bei 1,39 Prozent; Daten vom 18.01.2012. Quelle: Pictet Asset Management, Bloomberg

[4] https://am.pictet/en/uk/global-articles/2022/pictet-asset-management/secular-outlook#overview

[5] OECD Trade in Value Added Datenbank, Endnachfrage 2015 in Prozent der globalen Wertschöpfung