Wenn das Universum der Umweltinvestitionen die Planetensysteme in der Star-Wars-Galaxie wären, dann würde man Staatsanleihen sicherlich irgendwo am Rande des Imperiums finden. Denn für Investoren ist der Einsatz von Staatsanleihen für die Erreichung der Klimaziele eine riskante Reise ins Unbekannte.

Häufig heißt es, dass die Auswahl – oder der Ausschluss – bestimmter Staatsanleihen auf der Grundlage des Umweltprofils eines Landes die Renditen des Portfolios beeinträchtigt und kaum Veränderungen in der nationalen Klimapolitik bewirkt.

Diese Einstellung hält jedoch der Realität nicht stand. Wie man es auch dreht und wendet, die Netto-Null kann ohne öffentliche Gelder und staatliche Eingriffe nicht gelingen. Überall auf der Welt müssen die Regierungen Billionen von Dollar in Technologien für den Klimaschutz und die Anpassung an den Klimawandel investieren. Dafür sind auch sorgfältig ausgearbeitete Umweltgesetze und -vorschriften notwendig.

Somit sind Anleiheinvestoren als Kreditgeber für Regierungen weltweit und Inhaber von Staatsanleihen in einem Volumen von rund 128 Billionen US-Dollar in einer einzigartigen Position, sowohl die finanzielle als auch die gesetzliche Seite der Causa Klima zu beeinflussen.

Dies erklärt auch, warum wir in den letzten Jahren beträchtliche Ressourcen für die Entwicklung eines Anlageportfolios aufgewendet haben, das Staatsanleihen in den Mittelpunkt des Übergangs zur Netto-Null stellt. Auf der Grundlage quantitativer und qualitativer Analysen zielt unsere Climate Government Bond Strategie darauf ab, Länder zu identifizieren, die die größten Fortschritte bei der Reduzierung der CO2-Emissionen machen, und ihnen entsprechendes Kapital zuzuweisen.

Die Strategie verfolgt zwei Ziele: Sie strebt den Aufbau eines festverzinslichen Portfolios an, dessen Renditen und Volatilität sich mindestens mit denen des FTSE World Government Bond Index decken, das aber einen deutlich kleineren CO2-Fußabdruck hat.

Als Kreditgeber für Regierungen weltweit und Inhaber von Staatsanleihen in einem Volumen von rund 128 Billionen US-Dollar sind Anleiheinvestoren in einer einzigartigen Position, sowohl die finanzielle als auch die gesetzliche Seite der Causa Klima zu beeinflussen.

Als Entscheidungskriterium für die Auswahl der Anlagen werden bewusst nur die CO2-Emissionen herangezogen. CO2-Emissionen haben bei weitem die gravierendsten Auswirkungen auf die globale Erwärmung. Sie machen etwa 70 Prozent aller Treibhausgasemissionen aus und können sich Hunderte von Jahren in unserer Atmosphäre halten.

Kohlendioxid ist auch dasjenige Treibhausgas, auf dem die überwiegende Mehrheit der nationalen Netto-Null-Pläne basiert. So haben alle 194 Unterzeichner des Pariser Klimaabkommens spezifische Emissionsreduktionsziele festgelegt, anhand derer ihr Fortschritt in Richtung Netto-Null beurteilt werden kann.

Darüber hinaus können Emissionen präzise gemessen und überwacht werden. Dank des technologischen Fortschritts und strengerer Umweltvorschriften sind Daten zu den CO2-Emissionen heute ausreichend vorhanden, zuverlässig und werden häufig aktualisiert.

Aber diese Fülle an genauen und aktuellen Daten kann Segen wie auch Fluch sein. Je nachdem, wie die Daten analysiert werden, können sie ganz unterschiedliche Anhaltspunkte für den Portfolioaufbau liefern. Wenn sich Anleiheinvestoren beispielsweise dafür entscheiden, Kapital allein auf der Grundlage der CO2-Gesamtemissionen eines Landes zuzuteilen, würden sie von China und den USA emittierte Anleihen von vornherein ausschließen.

Würden stattdessen die Pro-Kopf-Emissionen herangezogen, würden chinesische Staatsanleihen deutlich besser abschneiden – sogar besser als Staatsanleihen der USA oder Australiens.

Werden Emissionsdaten derart undifferenziert verwendet, ergibt sich daraus ein weiteres Problem – es öffnet sich kein Portal in die Zukunft. Um solche Fallstricke zu vermeiden, haben wir ein Datenkonzept entwickelt, von dem wir glauben, dass es einen genaueren Vergleich der einzelnen Länder ermöglicht und vergangene Trends extrapolieren kann. Nicht jede Nation wird von unserer Analyse erfasst.

Stattdessen wird bei dem Screening der CO2-Fußabdruck der 70 Länder – allesamt mit liquiden Anleihemärkten – gemessen, die zusammen 80 Prozent aller CO2-Emissionen ausmachen. Dabei werden zwei Kennzahlen berücksichtigt. Die erste sind die gesamten CO2-Emissionen eines Landes, die zweite seine Gesamtemissionen geteilt durch die jährliche Wirtschaftsleistung, ein Indikator für die CO2-Effizienz. Für jeden Datensatz analysieren wir die Entwicklung der letzten vier Jahre.

Was diesen Ansatz besonders macht, ist die Berechnung der CO2-Emissionen. Unsere Daten umfassen Emissionen – und Emissionsreduktionen –, die aus industriellen Prozessen und Veränderungen in der Landbewirtschaftung eines Landes resultieren. Sie berücksichtigen die Komplexität des CO2-Kreislaufs und wie er durch Bodenerosion, Entwaldung und Wiederaufforstung beeinflusst wird.1

Über quantitative Screenings hinaus

Dieser quantitative Prozess hat den Vorteil, dass er eine tiefgehende und breite Analyse des CO2-Fußabdrucks eines Landes ermöglicht. Aber dieses Element als alleinigen Anhaltspunkt zu verwenden, wäre nicht zielführend. Das daraus entstehende Portfolio wäre für die meisten Investoren zu instabil und zu stark konzentriert.

Unsere eigenen Analysen zeigen, dass ein Portfolio, dessen Anleihegewichtungen ausschließlich auf unserem quantitativen Screening basieren, unter anderem extrem anfällig für konjunkturelle Veränderungen und abrupte Währungs- und Zinsänderungen wäre. Anders ausgedrückt: Wenn Investoren den CO2-Filter isoliert anwenden würden, wäre ihr Portfolio weniger rentabel und volatiler als seine Referenz-Benchmark.

Solche Risiken zu begrenzen, ist kompliziert. Dafür sind qualitative Untersuchungen und ausgefeilte Risikomanagementtechniken für das Portfolio notwendig. Unsere Beurteilung brasilianischer Staatsanleihen zeigt, wie sich die Grenzen eines systematischen Screenings überwinden lassen.

Bei der Bewertung des CO2-Fußabdrucks des Landes allein durch unser quantitatives Screening wäre Brasilien in das Portfolio aufgenommen worden. Es schneidet bei den absoluten CO2-Emissionen und den Emissionen pro BIP-Einheit gut ab – die langfristigen Trends waren in beiden Fällen positiv. Diese Signale zeigen jedoch nicht das ganze Bild.

Schlüsselt man die CO2-Emissionen des Landes nach Industriesektoren auf, wird deutlich, dass seine Leistung deutlich schwächer ist als zunächst angenommen. Besonders belastend waren das schlechte staatliche Management des Naturkapitals – insbesondere des Ökosystems Amazonas – und die zu starke Abhängigkeit von fossilen Brennstoffen.

Bei unserem Screening wird der CO2-Fußabdruck der 70 Länder – allesamt mit liquiden Anleihemärkten – gemessen, die zusammen 80 Prozent aller CO2-Emissionen ausmachen.

Obwohl auf die Windenergie ein beträchtlicher Anteil am gesamten Energieverbrauch Brasiliens entfällt, hatte die letzte Regierung unter Jair Bolsonaro verstärkt Investitionen in die Öl- und Gasexploration statt in Wind- und Solarenergie gefördert. Außerdem erhöhte sie die Stromerzeugung mit fossilen Brennstoffen, um der Knappheit an Energie durch Wasserkraft infolge der starken Trockenheit 2021 entgegenzuwirken, und verlängerte die Laufzeit der Kohlekraftwerke.

Diese eher negative Einschätzung wurde in der nächsten Phase unserer qualitativen Bewertung bestätigt – eine Prüfung der umweltpolitischen Ausrichtung Brasiliens, die in erster Linie auf Daten der Consultingagentur Maplecroft und auf Gesprächen mit Mitgliedern des Advisory Boards der Climate Government Bond Strategie basierte.2

Bei der Bewertung der von der neuen Regierung unter dem Mitte-Links-Präsidenten Luiz Inacio Lula da Silva vorgeschlagenen Umweltpolitik wurde deutlich, dass es viele Jahre dauern würde, bis Brasilien den Schaden, der durch frühere Fehlentscheidungen verursacht wurde, wiedergutmachen kann.

Die Mitglieder des Advisory Boards gelangten zu dem Schluss, dass selbst bei sofortiger Umsetzung der Maßnahmen von Präsident Lula die Beseitigung der Schäden am Naturkapital des Landes dessen CO2-Emissionen in den kommenden Jahren erhöhen würden.

Portfoliooptimierung und -neuausrichtung

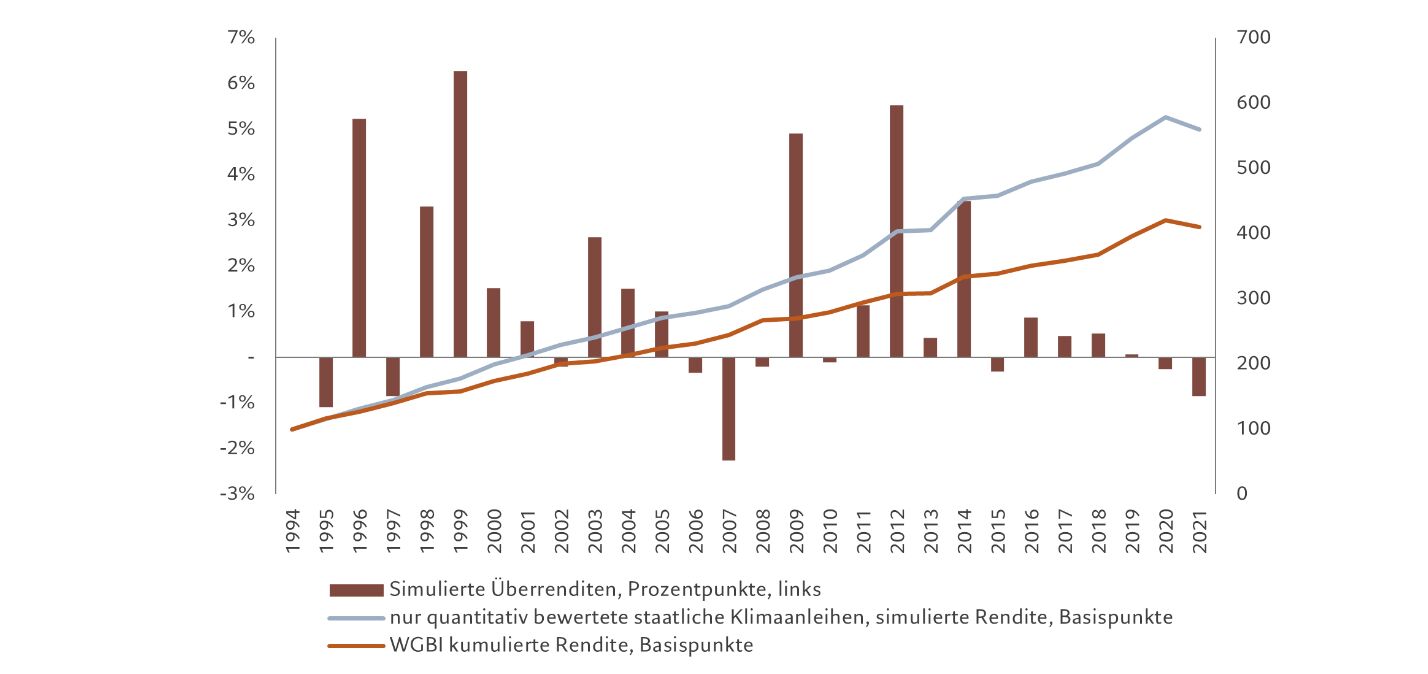

Genauso wichtig wie die qualitative Bewertung ist die Portfoliooptimierung. In dieser Phase passen wir die Allokationen von Staatsanleihen entsprechend der voraussichtlichen Rendite und Volatilität der einzelnen Annlagen an. Das ist ein wesentliches Element des Prozesses, denn sonst wurde das Portfolio Renditen liefern, die niedriger und volatiler sind als die der Referenz-Benchmark. Deutlich wird dies an unserem eigenen Backtest, dessen Ergebnisse in Abb. 1 dargestellt sind. Bei der Simulation werden die historischen Renditen der FTSE WGBI Benchmark mit denen eines Klimaanleihe-Portfolios verglichen, dessen Allokationen ausschließlich auf dem CO2-Filter basieren. Die Analyse zeigt, dass das Klimaportfolio deutlich hinter dem Index zurückliegt.

Abb. 1 – Nachteile, die sich ergeben, wenn man sich nur auf die Daten stützt

Renditen des WGBI im Vergleich zu Renditen des Klimaanleihe-Portfolios, das ausschließlich nach dem CO2-Filter aufgebaut wurde*

* Nur zur Veranschaulichung. Quelle: Pictet Asset Management, Daten für den FTSE World Government Bond Index in USD für den Zeitraum 31.12.1994–31.12.2021. Diese Daten werden für die Risikoüberwachung, das Performanceziel und die Performancemessung verwendet. Die Wertentwicklung des Portfolios wird wahrscheinlich deutlich von der des Referenzindex abweichen, da der Fondsmanager über einen erheblichen Ermessensspielraum verfügt, was die Auswahl der Wertpapiere und die Gewichtungen anbelangt. Bei der Zusammensetzung des Referenzindex werden keine ESG-Faktoren berücksichtigt. Die hypothetische Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. In den Ergebnissen spiegelt sich die Wertentwicklung einer Strategie wider, die Investoren in der Vergangenheit nicht angeboten wurde. Sie stellen somit keine Renditen dar, die ein Investor tatsächlich erzielt hat. Die durch Backtesting gewonnenen Daten zur Wertentwicklung werden durch hypothetische Anwendung eines Modells auf der Grundlage von modellspezifischen Annahmen berechnet, die überprüfbar sein können oder nicht und die Verlusten unterliegen. Das Portfolio-Overlay wird im hypothetischen Portfolio nicht berücksichtigt und die Renditen verstehen sich vor Transaktionskosten und Gebühren.

* Nur zur Veranschaulichung. Quelle: Pictet Asset Management, Daten für den FTSE World Government Bond Index in USD für den Zeitraum 31.12.1994–31.12.2021. Diese Daten werden für die Risikoüberwachung, das Performanceziel und die Performancemessung verwendet. Die Wertentwicklung des Portfolios wird wahrscheinlich deutlich von der des Referenzindex abweichen, da der Fondsmanager über einen erheblichen Ermessensspielraum verfügt, was die Auswahl der Wertpapiere und die Gewichtungen anbelangt. Bei der Zusammensetzung des Referenzindex werden keine ESG-Faktoren berücksichtigt. Die hypothetische Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. In den Ergebnissen spiegelt sich die Wertentwicklung einer Strategie wider, die Investoren in der Vergangenheit nicht angeboten wurde. Sie stellen somit keine Renditen dar, die ein Investor tatsächlich erzielt hat. Die durch Backtesting gewonnenen Daten zur Wertentwicklung werden durch hypothetische Anwendung eines Modells auf der Grundlage von modellspezifischen Annahmen berechnet, die überprüfbar sein können oder nicht und die Verlusten unterliegen. Das Portfolio-Overlay wird im hypothetischen Portfolio nicht berücksichtigt und die Renditen verstehen sich vor Transaktionskosten und Gebühren.

Ähnliche Beobachtungen wurden in einer aktuellen Studie der Bank for International Settlements (BIS) gemacht.3 Man fand heraus, dass Staatsanleihe-Portfolios, die allein mithilfe von Bewertungen des CO2-Fußabdrucks aufgebaut wurden, Investoren einem potenziell hohen Kapitalverlust aussetzen.

Der von uns verfolgte Optimierungsprozess soll unseren Investmentmanagern helfen, nach ihren Überzeugungen zu handeln, ohne die allgemeine Stabilität des Portfolios zu gefährden. Ein Leitprinzip ist es sicherzustellen, dass das Portfolio den Auswirkungen abrupter Zins- und Währungsänderungen sowie Veränderungen der Bonität eines staatlichen Kreditnehmers standhält. Dies wird durch den Einsatz einer breiten Palette an hochentwickelten Risikomanagementtechniken und -instrumenten erreicht, darunter Zinsswaps, Währungsswaps und Kreuzwährungs-Basisswaps.

Portfolio-Rebalancing in der Praxis: Schwellenländeranleihen

Die Kalibrierung unserer Investments in Schwellenländer-Staatsanleihen zeigt, wie der Prozess in der Praxis funktioniert. Schwellenländeranleihen haben einen festen Platz im Portfolio, da wir sehen, dass viele Schwellenländer bei der Reduzierung ihres CO2-Fußabdrucks gute Fortschritte machen.

Das Problem ist, dass bei der Allokation von Kapital in diese Märkte das Portfolio an sich risikoreicher wird als die Referenz-Benchmark, die sich ausschließlich aus Anleihen zusammensetzt, die von Industrieländern emittiert werden.

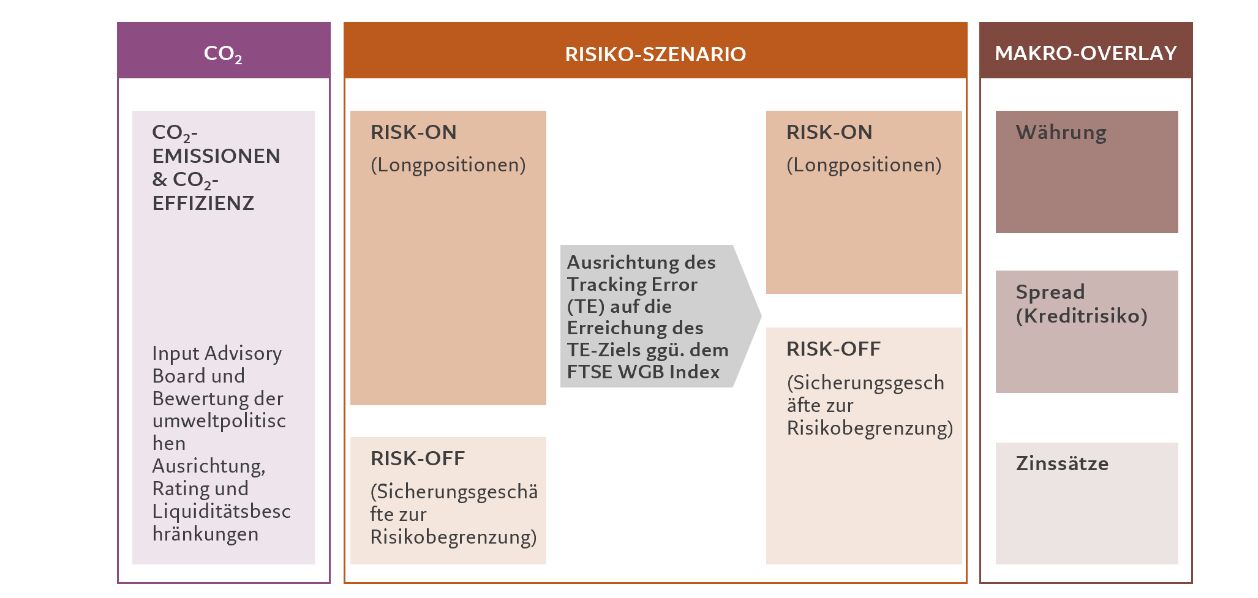

Abb. 2 – Prozess des Portfolioaufbaus: Staatliche Klimaanleihen

Um dieses Risiko zu begrenzen, aber die Allokation beizubehalten, schließen wir Kompensationsgeschäfte, in diesem Fall eine Shortposition in Schwellenländerwährungen. Durch dieses Sicherungsgeschäft würde ein etwaiger Kapitalverlust aus der Anlage in Schwellenländeranleihen durch einen entsprechenden Gewinn in der Währungs-Shortposition ausgeglichen.

Durch diese Anpassung der Risiko- und Renditedynamik ergibt sich ein auf Netto-Null ausgerichtetes Portfolio, dessen voraussichtliche Rendite und Tracking Error näher an seinen Referenzindex heranrücken.

Staatsanleihen sind entscheidend und nicht marginal für die Erreichung von Netto-Null

Es wäre ein großer Irrtum anzunehmen, dass Staatsanleihen keine Netto-Null-Investments sein können. Ganz im Gegenteil: Der BIS zufolge „ist wenig getan worden“, um der Dynamik von Investitionen in Staatsanleihen eine neue Richtung zu geben, obwohl klimafokussierte Portfolios „eine Notwendigkeit für klimafreundliche Investitionen“ sind und Anreize für nationale Regierungen bieten, „Maßnahmen zur Reduzierung der CO2-Emissionen der Wirtschaftstätigkeit in ihrem Hoheitsgebiet zu ergreifen“. Mit anderen Worten: Staatsanleihen sind zentral für den Übergang zur Netto-Null – also, um in der Star-Wars-Analogie zu bleiben, mehr Coruscant als Tatooine.

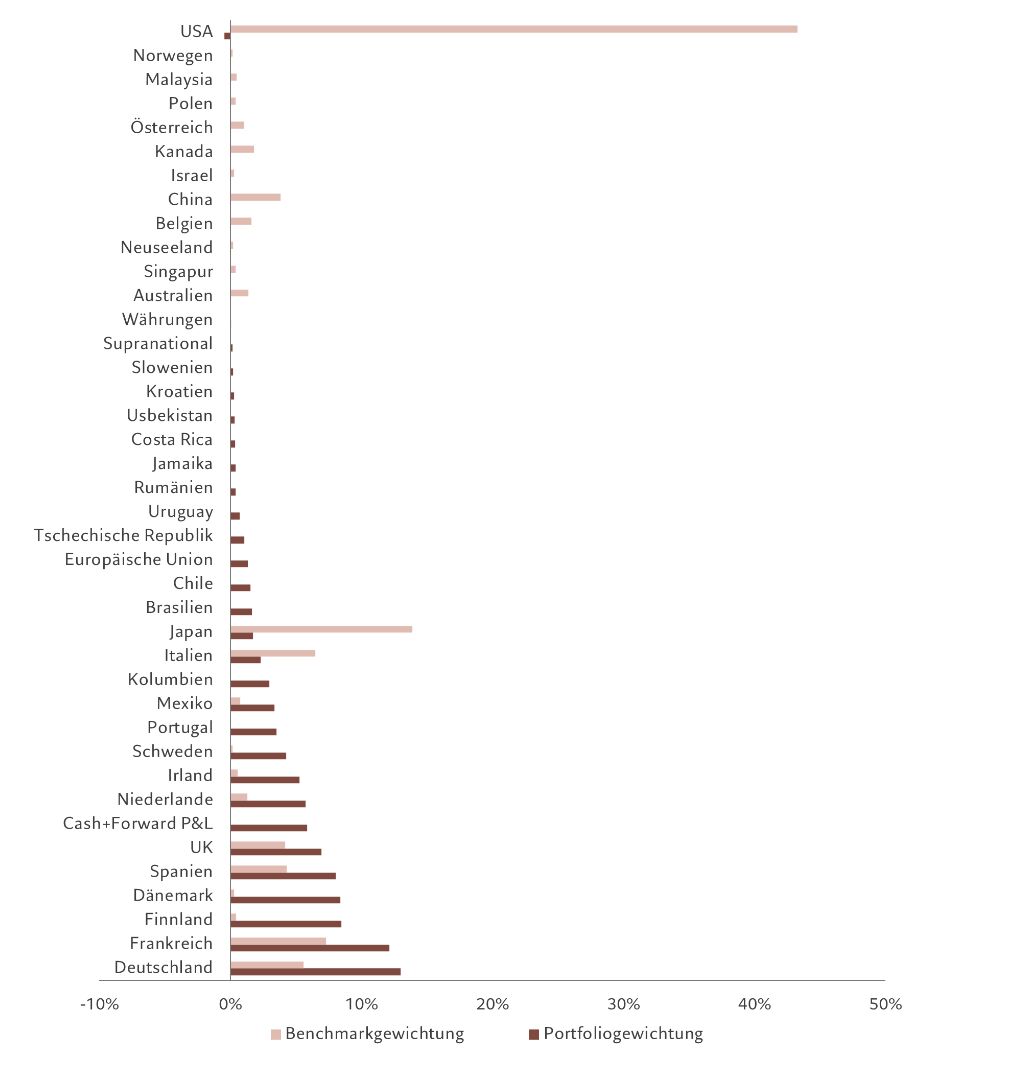

Abb. 3 – Portfolio staatlicher Klimaanleihen im Vergleich zum WBGI

Absolute und relative Gewichtungen*

Quelle: Pictet Asset Management; Daten vom 31.03.2023. Nur zur Veranschaulichung

Quelle: Pictet Asset Management; Daten vom 31.03.2023. Nur zur Veranschaulichung

[1] Die Berechnungen basieren auf dem von den Vereinten Nationen entwickelten LULUCF-Konzept (Landnutzung, Landnutzungsänderung und Forstwirtschaft).

[2] Das Advisory Board der Climate Bonds Strategie, mit dem sich die Portfoliomanager zweimal im Jahr treffen, setzt sich aus Experten der Bereiche Wald- und Bodenbewirtschaftung, Klimawandel und Energiewende zusammen. Dem Advisory Board gehören Michael Köhl, Professor für Weltforstwirtschaft an der Universität Hamburg, Institut für Holzwissenschaften, Dr. Joeri Rogelj, Director of Research am Grantham Institute des Imperial College, London, und Professor Vaclav Smil, emeritierter Professor an der University of Manitoba, Fachbereich Umwelt, an. Weitere Analysen der umweltpolitischen Ausrichtung der einzelnen Länder stammen von anderen Dritten wie Maplecroft, einer globalen Risiko- und Strategie-Consultingagentur mit Sitz in Großbritannien.

[3] Gong, C., Jondeau, E. and Mojon, B., 2022. 'Building portfolios of sovereign securities with decreasing carbon footprints', Working Paper 1038, Bank for International Settlements.