Etwa 18 Monate nachdem der japanische Premierminister Fumio Kishida versprochen hat, eine "neue Form des Kapitalismus" zu schaffen, werden die Konturen seines Revitalisierungsprogramms endlich deutlich.

Seine Leitinitiative, die darauf abzielt, das Wirtschaftswachstum anzukurbeln und die sozialen Herausforderungen zu bewältigen, scheint auf einer einfachen Strategie zu beruhen: Die japanischen Bürger sollen davon überzeugt werden, inländische Aktien zu kaufen.

Kishida drängt die traditionell risikoscheuen, bargeldstarken Anleger des Landes, ihr Vermögen proaktiv zu verwalten und zu investieren.

Seine Regierung führt eine neue Steuerbefreiungsregelung für Investitionen ein, die in Verbindung mit anderen Maßnahmen des Privatsektors die Umstellung von Ersparnissen auf Investitionen beschleunigen, den langfristigen Wert der Japan Inc. steigern und den Wohlstand umverteilen soll.

Diese Anreize haben bei den japanischen Bürgern Anklang gefunden. Die Rückkehr der Inflation, die sich auf einem 41-Jahres-Hoch befindet, und die zunehmende Sorge um die Kosten des Ruhestands haben einen wachsenden Teil der japanischen Bevölkerung dazu veranlasst, Maßnahmen zur Sicherung ihrer finanziellen Zukunft zu ergreifen.

Sollte dies an Dynamik gewinnen, könnte es sich als transformativ für japanische Aktien erweisen: Die inländischen Sparer haben etwa 2.000 Billionen JPY (15 Billionen USD) in ihren Kassen.

Ebenso wichtig ist jedoch, dass solche Bemühungen auch die Attraktivität Japans bei ausländischen Aktienanlegern erhöhen könnten, indem sie bisher konservativ geführte Unternehmen in dynamische, schlanke und aktionärsfreundliche Unternehmen verwandeln, die weltweit als Anlagegrundlagen für globale Portfolios dienen.

Neue NISA

Japanische Privatanleger haben traditionell fast die Hälfte ihres Vermögens in Bargeld und Bankeinlagen angelegt.

Nur 15 Prozent ihres Vermögens sind in Aktien und Investmentfonds angelegt, verglichen mit rund 30 Prozent in den USA und Europa.1

Nach vielen gescheiterten Versuchen früherer Regierungen arbeitet Kishida daran, diesen riesigen Bargeldbestand zu erschließen.

Um den Aktienanteil zu erhöhen, überarbeitet er die Steuerbefreiungsregelung für Investitionen, auch bekannt als Nippon Individual Savings Account (NISA).

Ursprünglich im Jahr 2014 eingeführt und dem britischen Individual Savings Account (ISA) nachempfunden, bietet NISA Anlegern eine Befreiung von der 20-prozentigen Steuer, die normalerweise auf Kapitalgewinne und Dividenden erhoben wird, für jährliche Investitionen von 1,2 Millionen JPY pro Jahr und bis zu fünf Jahren.

Ab Januar 2024 wird sich die steuerfreie jährliche Anlagegrenze effektiv verdoppeln und, was noch wichtiger ist, dauerhaft werden.

Zum ersten Mal können Anleger eine Anlage verkaufen, aber ihren Steuerschutz beibehalten, wodurch ein wesentlicher Anreiz der alten Struktur entfällt.

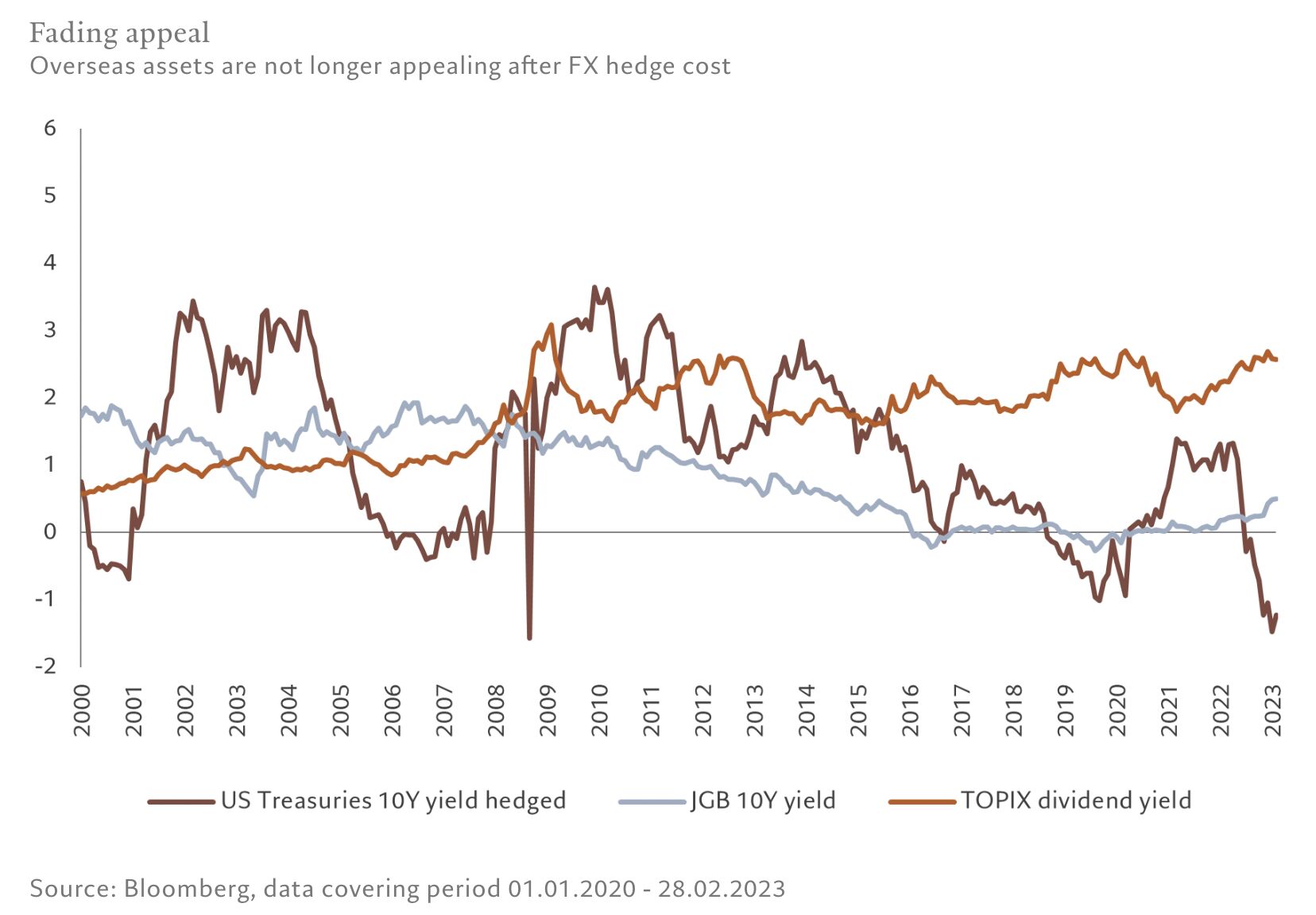

Inländische Anleger haben das Potenzial, eine bedeutende neue Nachfragequelle für den Aktienmarkt des Landes zu werden, der der zweitgrößte der Welt ist. Japanische Anleger haben in den letzten Jahren höhere Renditen im Ausland angestrebt, aber die Anziehungskraft ausländischer Anlagen lässt nach.

Eines der Risiken, das japanische Anleger - ob institutionelle oder Privatanleger - stets beunruhigt, ist die Währungsvolatilität.

In der Regel haben japanische Anleger gerne höhere ausländische Renditen in Kauf genommen, aber das Währungsrisiko stets abgesichert. Nun sind jedoch die Kosten für die Absicherung auf ein Niveau gestiegen, das die positive Renditedifferenz überwiegt.

Die dreimonatigen Absicherungskosten vom Dollar zum Yen beispielsweise liegen bei 5,2%, verglichen mit dem Renditeunterschied von 3,4% zwischen zehnjährigen US-Staatsanleihen und zehnjährigen japanischen Staatsanleihen. Das bedeutet, dass die 3,5 Prozent für US-Treasuries nach der Absicherung zu einem negativen Wert von 1,8 Prozent werden, was im Vergleich zu japanischen Aktien, die eine Dividendenrendite von 2,6 Prozent bieten, ungünstig ist.2

Vom Stakeholder zum Shareholder

Wenn sich Japan zu einer Nation von Aktionären entwickelt, ist dies auch ein gutes Zeichen für ausländische Investoren. Nicht zuletzt deshalb, weil das Entstehen einer großen inländischen Aktionärsbasis die Bemühungen um eine Anhebung der japanischen Corporate-Governance-Standards beschleunigen dürfte.

Traditionell mussten japanische Unternehmen den Bedürfnissen einer sehr breiten Gruppe von Stakeholdern gerecht werden, darunter Mitarbeiter, Kunden und Geschäftsgruppen.

Die fehlende Fokussierung hat zu einer ineffizienten Nutzung des Kapitals geführt. Nicht umsonst weist die Hälfte der an der Tokioter Börse notierten Unternehmen ein Kurs-Buchwert-Verhältnis von unter 1 und eine Eigenkapitalrendite von unter 8 Prozent auf. Im Vergleich dazu liegt die Eigenkapitalrendite des S&P 500 bei 19,4 Prozent - allerdings bei einem Kurs-Buchwert-Verhältnis von 3,9.

Es wird jedoch erwartet, dass Kishidas erneuter Vorstoß zur Etablierung einer Aktienkultur in ganz Japan den Bemühungen der Tokioter Börse zur Verbesserung der Unternehmensführung und der Aktionärsrenditen mehr Schwung verleihen wird.

Aus Frustration darüber, dass diese Vorzeigeunternehmen "keine Bedenken haben, die Kriterien für eine fortgesetzte Börsennotierung zu verletzen, um Anstrengungen zur mittel- bis langfristigen Steigerung des Unternehmenswerts zu unternehmen", hat die TSE verlangt, dass Wiederholungstäter ihre Managementstrategien und Pläne zur Verbesserung der Kapitaleffizienz ihrer Bilanz und ihrer Rentabilität offenlegen oder mit der Streichung von der Börse rechnen müssen.

Mit Kishidas Reformen ist das Bestreben, die Unternehmensführung und die Aktionärsrendite börsennotierter Unternehmen in Japan zu verbessern, stärker denn je ausgeprägt.

Das sollte an und für sich ein Grund für internationale Anleger sein, ihr Engagement in japanischen Aktien wieder zu erhöhen.

Aber auch die fundamentalen Gründe dafür sind überzeugend.

Nach unseren Berechnungen dürfte die japanische Wirtschaft in diesem Jahr mit 1,5% die höchste Wachstumsrate in den Industrieländern verzeichnen, was auf einen Anstieg der Investitionen und Ausgaben von Unternehmen und Haushalten mit hohen Barmitteln zurückzuführen ist.3

Auf längere Sicht erwarten wir für japanische Aktien in den nächsten fünf Jahren eine jährliche Rendite von über 10%, die über der von US-Aktien liegt und in Dollar gerechnet fast so hoch ist wie die Renditen von Schwellenländeraktien, allerdings bei weitaus geringerer Volatilität. Die Renditen könnten sogar noch höher ausfallen, wenn die Reformen die gewünschte Wirkung zeigen.

Dies bedeutet, dass japanische Aktien in internationalen Portfolios einen höheren Stellenwert einnehmen sollten.

Überseeische Anleger haben Japan in den letzten zwei Jahrzehnten insgesamt untergewichtet. Derzeit ist die Allokation ausländischer Aktienportfolios in Japan auf dem niedrigsten Stand seit 2012.

Da sich jedoch die Prioritäten der japanischen Unternehmen ändern und die inländischen Anleger beginnen, ihren eigenen Markt wieder zu bevorzugen, gibt es zunehmend Anreize, diese Allokationen zu erhöhen.

Japans Aktien sollten ein größerer Bestandteil des Portfolios eines jeden Anlegers sein.

[1] Mittelfluss der Bank of Japan und FRBSF

[2] Siehe Säkularer Ausblick

[3] Bloomberg, Stand: 24.03.2023