Von der Eindämmung des Klimawandels bis hin zur Schaffung einer gerechteren Gesellschaft – der private Sektor spielt eine Schlüsselrolle beim Aufbau einer nachhaltigen Wirtschaft. Da die Regierungen jedoch nicht in der Lage sind, diesen Wandel selbst zu finanzieren, und es den Investoren immer wichtiger ist, mit ihrem Geld eine positive Wirkung zu erzielen, müssen sich die Kapitalmärkte anpassen.

Und genau das passiert erfreulicherweise gerade am Anleihemarkt.

In den letzten Jahren boomten Anleihen, in die explizit ESG-Ziele (Umwelt, soziale Aspekte, Unternehmensführung) eingebettet sind. In einer für uns durchgeführten Studie schätzt das Institute of International Finance (IIF), dass das Emissionsvolumen von Staats- und Unternehmensanleihen mit ESG-Label bis 2025 auf 4,5 Bio. US-Dollar pro Jahr steigen könnte – ein deutlicher Sprung von den 863 Mrd. US-Dollar, die 2022 emittiert wurden.1 Das IIF prognostiziert, dass Unternehmensemittenten den Markt dominieren werden, da die Unternehmen ihre Netto-Null-Verpflichtungen erfüllen müssen. Gleichzeitig dürfte die Nachfrage steigen, da Vermögenseigentümer ihre eigenen Nachhaltigkeitsziele erreichen müssen.

Wir begrüßen diesen Trend, nehmen jedoch mit Blick auf nachhaltige Anleiheinvestments eine viel breitere Perspektive ein. Die Investmentlandschaft ist unserer Meinung nach vielfältiger als die meisten Investoren meinen.

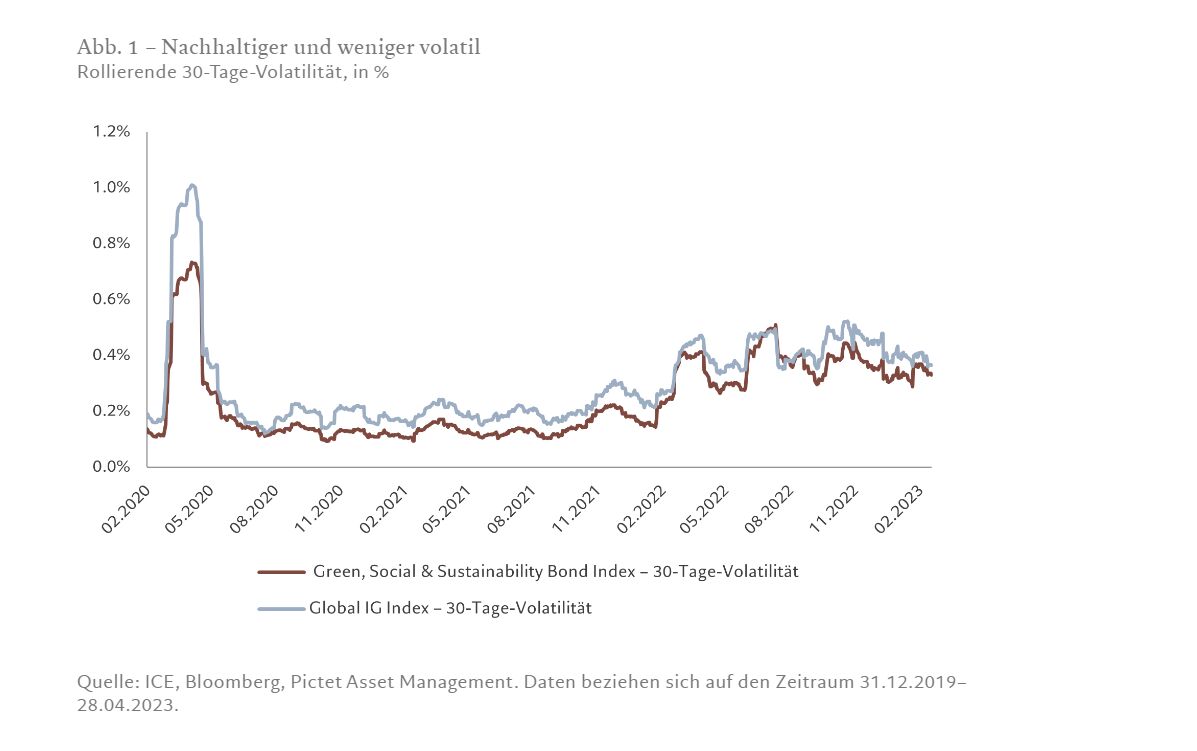

Für uns ist eine nachhaltige Anleihe eine Anleihe, die von einem Unternehmen mit einem starken und sich verbessernden ESG-Profil emittiert wird. In vielen Fällen sind das Anleihen mit ESG-Label, die in der Tat offensichtliche Vorteile haben. In Zeiten von Marktturbulenzen verzeichneten sie in der Vergangenheit geringere Verluste und eine niedrigere Volatilität als herkömmliche Anleihen. Im März 2020, als die Welt aufgrund der Covid-Pandemie mehr oder weniger zum Stillstand kam, verloren ESG-zertifizierte Unternehmensanleihen mit BBB-Rating nur 6%, während es bei vergleichbaren Anleihen ohne Label 10% waren.2 Außerdem haben sie schneller wieder an Wert zugelegt.

Es gibt viele Gründe, warum Investoren, die ESG ernst nehmen, von den Entwicklungen am Anleihemarkt profitieren können. In der näheren Betrachtung wird deutlich, dass nachhaltige Anleihen in der Regel von Unternehmen emittiert werden, die in Sektoren tätig sind, welche bereits einen erheblichen Beitrag zu einem nachhaltigen Wandel leisten. Beispiele hierfür sind saubere Energie, Bildung und Abwasser.

Und da die Regierungen ihre Bemühungen zur Bekämpfung des Klimawandels beschleunigen, dürften Unternehmen in diesen Branchen einen starken Impuls bekommen. Unsere Ökonomen gehen davon aus, dass durch den US Inflation Reduction Act Kapital in Höhe von 1,5 Bio. US-Dollar für Stromnetze, erneuerbare Energie und Zuschüsse mobilisiert wird. Und durch die europäischen grünen Initiativen könnten zusätzlich 4 Bio. US-Dollar an Kapital mobilisiert werden.

Im Zuge neuer Vorschriften werden nachhaltige Unternehmen belohnt und weniger nachhaltige bestraft.

Grün hat viele Facetten

Die wachsende Beliebtheit nachhaltiger Unternehmensanleihen bringt jedoch auch Herausforderungen mit sich. Zunächst einmal gibt es keine offizielle Definition dafür, was „nachhaltige“ Unternehmensaktivitäten sind; die Regulierungsbehörden haben sich hier noch nicht einigen können. Das bedeutet, dass die Investoren ihre eigenen Leitlinien entwickeln und ihre eigene Due Diligence durchführen müssen, was Zeit, Ressourcen und Erfahrung erfordert.

Green Bonds scheinen diese Probleme auf den ersten Blick zu lösen.

Sie sind dafür gedacht, Gelder für spezifische Umweltprojekte zu beschaffen. Es gibt allerdings nur wenige Kontrollmechanismen, mit denen die bestimmungsgemäße Verwendung der Gelder sichergestellt wird. Und quasi jedes Unternehmen kann solche Anleihen emittieren, auch solche, deren Haupteinnahmequellen alles andere als nachhaltig sind. Unternehmen, die Öltanker herstellen oder Strom aus Kohle erzeugen, haben ebenso Zugang zum Green-Bond-Markt wie Solarenergieunternehmen.

Die Regulierungsbehörden sind sich dieser Probleme sehr wohl bewusst.

Anfang des Jahres hat die EU eine Reihe neuer Standards für Green Bonds verabschiedet, wonach Unternehmen, die solche Anleihen emittieren, detailliertere Informationen über die Verwendung dieser Mittel bereitstellen müssen. Das Regelwerk enthält auch Bestimmungen, die von den Unternehmen verlangen zu belegen, wie die durch Green Bonds finanzierten Projekte in umfassendere unternehmensweite Pläne für den Übergang integriert werden.

Diese Maßnahmen sind ein wichtiger Schritt in die richtige Richtung und vielleicht auch eine Blaupause für andere Regionen.

Dennoch fehlt es an einer einheitlichen und klaren Regulierung in den verschiedenen Rechtsordnungen.

Ein weiterer Nachteil ist die Größe des Marktes. Obwohl bei Green Bonds ein schnelles Wachstum zu beobachten ist, muss der Markt noch eine kritische Masse erreichen. Das Universum der Emittenten ist noch klein und umfasst nur wenige Branchen. Investoren, die sich ausschließlich auf Green Bonds konzentrieren, haben daher Probleme, ihr Portfolio zu diversifizieren.

Gleiches gilt für Social Bonds, in die soziale Ziele eingebettet sind. In den vergangenen zwei Jahren machten Social Bonds nur rund 10% der globalen Emissionen mit ESG-Label aus; wir gehen jedoch davon aus, dass dieser Anteil steigen wird.3

Um Fallstricke zu vermeiden und unseren positiven Einfluss zu maximieren, haben wir unsere eigenen Finanz- und ESG-Scorecards entwickelt. Auf dieser Grundlage bewerten wir die Nachhaltigkeit des Geschäftsmodells eines Unternehmens. Wir investieren nur dann in eine grüne Anleihe, wenn unsere Analysen darauf hindeuten, dass die Aktivitäten des Emittenten echt nachhaltig und keine Mogelpackung sind – selbst wenn unsere Einschätzung der Finanzlage des Unternehmens und die Bewertung des Instruments positiv ausfallen.

Wenn sich die Investoren ausschließlich auf Anleihen mit Label konzentrieren, entgehen ihnen viele Chancen, positiven Einfluss zu nehmen und attraktive Renditen zu erzielen. Wir nehmen bei unserer Beurteilung der Nachhaltigkeit eine viel breitere Perspektive ein.

Daraus resultiert, dass herkömmliche Unternehmensanleihen durchaus ein stärkeres ESG-Profil haben können als Green Bonds. Alles hängt von der Ausrichtung des Emittenten ab.

Ein großer Teil unseres Portfolios ist in Anleihen ohne Label investiert, die von Unternehmen emittiert wurden, welche ihren Umsatz aus umweltfreundlichen Aktivitäten erzielen, wie zum Beispiel dem Recycling von Altöl und Reinigungslösemitteln oder der Aufbereitung von Abwasser, damit es wiederverwendet werden kann. Unser nachhaltiges Anlageuniversum orientiert sich an der EU-Taxonomie und besteht aus Unternehmen, die in den Bereichen Wasserressourcen, Verschmutzungsprävention, Schutz der biologischen Vielfalt und Begrenzung des Klimawandels tätig sind.

Diesem Ansatz folgend entscheiden wir uns häufig gegen eine Investition in Green Bonds. Dies ist beispielsweise bei Anleihen der Fall, die von Banken emittiert werden, von denen wir glauben, dass sie ein schlechtes ESG-Profil aufweisen. Bei unserem Investmentprozess spüren wir aber auch Unternehmen auf, deren Übergang vom Markt noch nicht in vollem Umfang wahrgenommen und gewürdigt wird. Wir haben zum Beispiel in Anleihen eines Versorgungsunternehmens investiert, das unserer Meinung nach starke Fortschritte bei der Verbesserung seiner ESG-Scores macht – trotz der Art seiner Geschäftstätigkeiten.

Nachhaltige Gesellschaft

Nachhaltiges Investieren endet aber nicht bei der Umwelt. Unserer Ansicht nach muss mit einer nachhaltigen Zukunft auch eine gerechtere Gesellschaft einhergehen. Das wiederum dürfte uns in eine starke Position versetzen, alles für den Schutz unseres Planeten zu tun. Aus diesem Grund ist rund ein Drittel unseres Portfolios in Unternehmen investiert, die einen positiven sozialen Beitrag anstreben4, zum Beispiel durch die Förderung von Bildung, die Bereitstellung sicherer Trinkwasserquellen oder auch den Aufbau von Telekommunikationsinfrastruktur, um einen besseren Zugang zu Informationen und eine stärkere Anbindung zu ermöglichen (Verbesserung des sozialen Zusammenhalts und der Integration).

Unabhängig vom zugrunde liegenden Thema ist es unsere Priorität, eine positive soziale und ökologische Wirkung zu erzielen. Als verantwortungsbewusster Investor wollen wir ein langfristiger Kreditgeber sein und regelmäßig mit den Unternehmen zusammenzuarbeiten, in die wir investieren. Gute dauerhafte Beziehungen zu den Unternehmensleitungen sind entscheidend, um Unternehmen beim Übergang in eine nachhaltigere Zukunft zu unterstützen.

Um das Risiko zu begrenzen, investieren wir in Qualitätsunternehmen und nur in reine Unternehmensanleihen; verbriefte Anleihen wie forderungsbesicherte Wertpapiere (ABS) meiden wir. Solche Instrumente waren in den letzten Jahren sehr beliebt, dürften sich jedoch angesichts der schleppenden globalen Wirtschaftsdynamik als anfälliger erweisen.

Nach unserem Dafürhalten kommt Anleiheinvestoren eine Schlüsselrolle bei der Finanzierung einer nachhaltigen Zukunft zu – nicht nur durch den Kauf von ESG-zertifizierten Anlagewerten, sondern auch durch die Fokussierung auf Unternehmen, die einen wesentlichen Beitrag zum Aufbau einer klimafreundlicheren, gerechteren und produktiveren Wirtschaft leisten.

Lesen Sie hier mehr.

[1] https://www.eiu.com/n/sustainable-finance-set-for-a-recovery-in-2023/

[2] ICE, Bloomberg, Pictet Asset Management

[3] BI ESG Bloomberg, Pictet AM, 31.03.2023

[4] Daten vom 23.04.2023