Asset-Allocation: Rückkehr zur Selbstgefälligkeit

Die Volkswirtschaften der Welt sind an einer Rezession vorbeigeschlittert, das Drama um die US-Schuldenbremse hat ein Ende gefunden und der Inflationsdruck nimmt weiter ab. Zumindest oberflächlich lässt sich damit der Börsenaufschwung der letzten sechs Monate leicht erklären.

In den Preisen für Anlagewerte schlägt sich jedoch eine gewisse Selbstgefälligkeit nieder, daher bleiben wir vorsichtig. Die Finanzmärkte geben einen Vertrauensvorschuss und preisen einen starken Konjunkturaufschwung ein – dafür sehen wir allerdings kaum Belege. Trotz der Abnahme des Inflationsdrucks steigen die Preise weiter und da die Zentralbanken mit ihrer restriktiven Haltung weiter warnen, eilen die Investoren sich bei der Frage, wie schnell die Zinsen wieder gesenkt werden könnten, selbst voraus. Gleichzeitig kühlt sich die chinesische Wirtschaft ab.

Daher bleiben wir in Aktien untergewichtet. Die Bewertungen sind wieder gestiegen und ein Grossteil der Performance des US-Marktes konzentriert sich auf sieben Megatech-Aktien. Das liegt zum Teil an dem Hype um künstliche Intelligenz (KI). KI wird als die nächste Technologiewelle angesehen – die Investoren sind sehr von LLMs (Large Language Models) angetan, die riesige Datenmengen verwenden, um die menschliche Sprache zu verstehen. ChatGPT und dergleichen könnten ein echter Game Changer für die wirtschaftliche Produktivität und damit für das Wachstum und die Gewinne sein, aber wir sollten noch nicht allzu euphorisch sein. Die geldpolitische Straffung im vergangenen Jahr steckt den Industrieländern immer noch in den Knochen und auf beiden Seiten des Atlantiks ist mit weiteren Zinsanhebungen zu rechnen.

Wir bleiben vorsichtig und in Anleihen übergewichtet, hauptsächlich in US-Staatsanleihen, die davon profitieren dürften, dass die Federal Reserve bei der Straffung weiter fortgeschritten ist als die Europäische Zentralbank.

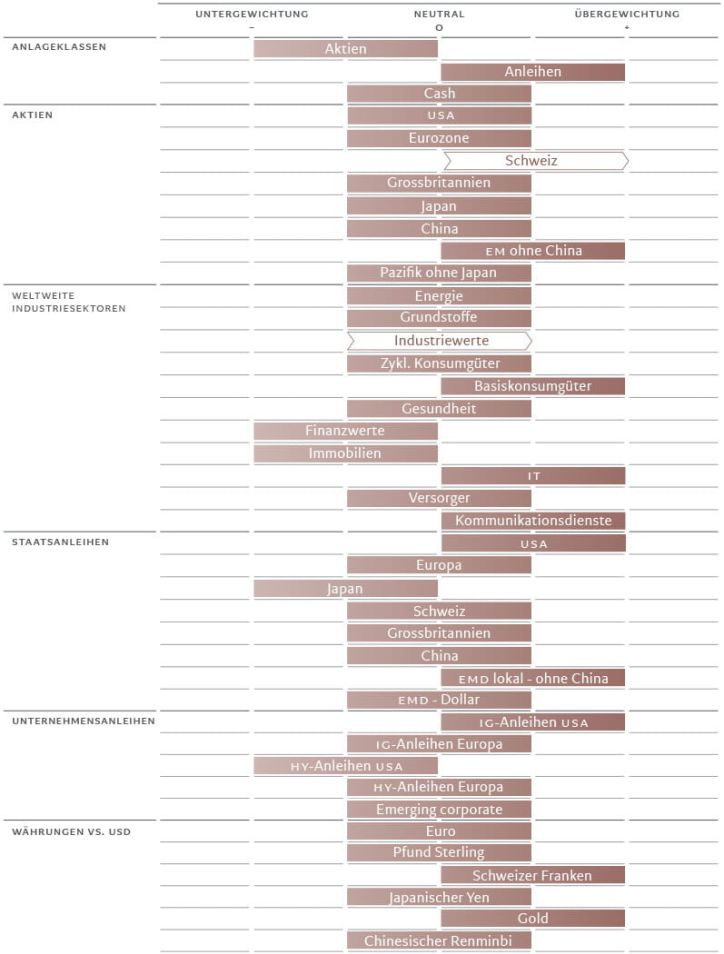

Abb. 1. Monatsübersicht: Asset-Allocation

Quelle: Pictet Asset Management

Unsere Konjunkturzyklusindikatoren zeigen in diesem Jahr ein verhaltenes Wirtschaftswachstum für die Industrieländer (1%) und deutliche Stärke in den Schwellenländern (4%). Die Differenz liegt über dem langfristigen Durchschnitt von 2,5 Prozentpunkten. Dennoch erweisen sich die Industrieländer als widerstandsfähiger als von vielen noch zu Jahresbeginn angenommen; die meisten Länder dürften von einer Rezession verschont bleiben.

Insbesondere den USA kommt zugute, dass die Zinsanhebungen sich nur verzögert in der breiteren Wirtschaft niederschlagen und dass der Konsum stabil ist. Japan läuft dem Trend entgegen – das Wachstum liegt über dem Potenzial. Wir gehen davon aus, dass die Wirtschaft in diesem Jahr um 1,5% wachsen wird.

Auch wenn sich die wirtschaftlichen Aussichten für die meisten Schwellenländer verbessern, hat China an Dynamik verloren. Wir haben unsere Wachstumsprognose für die chinesische Wirtschaft von 6,6% auf 6% gesenkt, glauben jedoch, dass sich eine ausgeprägte Erholung einstellen wird. Die geldpolitische Lockerung dürfte den Immobilienmarkt in den kommenden Monaten stützen.

Unsere Liquiditätsindikatoren zeigen weiterhin eine Zweiteilung in Fernost und West. Die Fed, die EZB und die Bank of England bleiben auf Straffungskurs, während China und in geringerem Masse auch Japan ihre Geldpolitik lockern. Eine grosse Sorge ist die Entwicklung der Kreditvergabe durch die Banken. In Italien und Spanien ist sie bereits rückläufig, und obwohl die Vergabe von Bankkrediten in den USA weitgehend robust ist, ist auch dort eine negative Entwicklung zu beobachten.

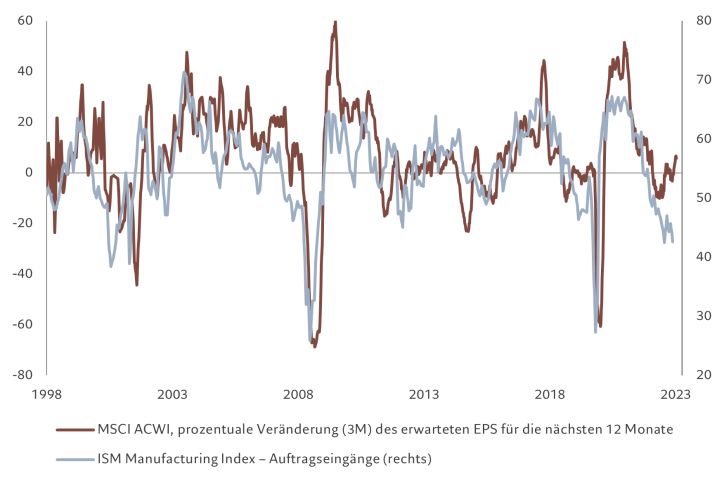

Abb. 2 – Übertriebener Optimismus: Gewinnerwartungen decken sich nicht mit zugrunde liegenden Konjunkturdaten

Quelle: Refinitiv, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 24.06.1998–28.06.2023.

Unsere Bewertungsindikatoren deuten darauf hin, dass Aktien zunehmend teurer erscheinen – laut unseren Berechnungen das erste Mal seit April 2022. Zwischen den Gewinnerwartungen und den Konjunkturfrühindikatoren hat sich eine Kluft aufgetan (siehe Abb. 2). Irgendwann muss sich diese Lücke schliessen. Entweder wird sich die Wirtschaft erholen – was unserer Meinung nach unwahrscheinlich ist – oder die Preise von Aktien werden korrigiert. Die Anleihebewertungen sind nach wie vor neutral.

Unsere markttechnischen Indikatoren zeigen positive Trends für Aktien, wenngleich US- und japanische Aktien überkauft erscheinen. Die Marktvolatilität bleibt niedrig und es besteht eine negative Korrelation zwischen Anleihen und Aktien. Gleichzeitig scheinen sich die Zuflüsse in den Geldmarkt ihrem Höhepunkt zu nähern, was sich möglicherweise positiv auf riskante Anlagen auswirkt.

Aktienregionen und -sektoren: Schweiz ein Schnäppchen

Die Wall Street begab sich im Juni wieder in Bullenmarkt-Territorium, was für uns jedoch wenig überzeugend ist. Bei Aktien bleiben wir vor dem Hintergrund des weitgehend eingetrübten wirtschaftlichen Umfelds (siehe Abschnitt „Asset-Allocation“) vorsichtig. Es gibt aber einige Segmente, in denen wir Wertpotenzial sehen. Neben unserer Übergewichtung in Schwellenländern ausserhalb Chinas erhöhen wir die Positionierung in Schweizer Aktien von neutral auf übergewichtet.

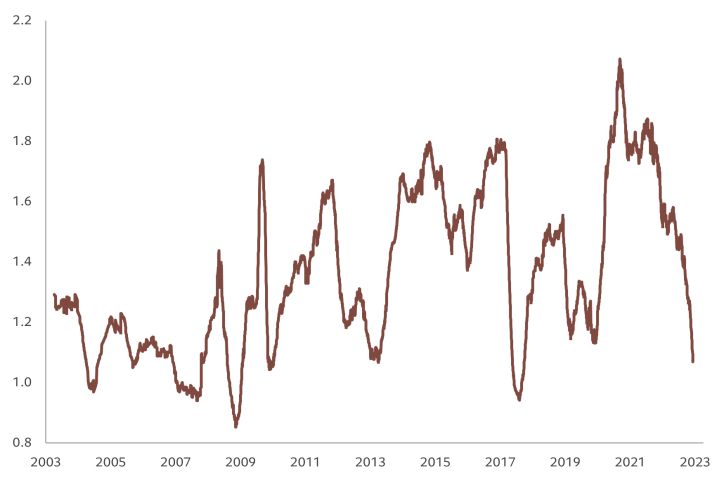

Unternehmen mit geringer Leverage und belastbaren Gewinnmargen erscheinen in einer Zeit verhaltenen Wirtschaftswachstums attraktiv. Am Schweizer Markt sind viele solcher Firmen zu finden. Bereinigt um mittelfristige Gewinnerwartungen sind Schweizer Aktien ungewöhnlich niedrig bewertet (siehe Abb. 3) und daher ein attraktiver Einstiegspunkt für Investoren.

Wir bleiben bei unserer positiven Haltung gegenüber Schwellenländeraktien. An diesen Märkten verbessern sich die geldpolitischen Bedingungen, die Wachstumsaussichten sind erfreulicher – sowohl absolut als auch im Verhältnis zu den Industrieländern – und die Bewertungen sind attraktiv. Während ein Grossteil der Industrieländer die Zinssätze angesichts der anhaltend hohen Inflation weiter anhebt, können es sich die Schwellenländer, allen voran China, leisten, ihre Geldpolitik wieder zu lockern, um das Wachstum anzukurbeln. Das ist zum Teil dem relativ gedämpften Inflationsdruck im gesamten Schwellenländeruniversum zu verdanken.

Abb. 3 – Blick aus dem Tal: Schweizer Aktien vergleichsweise günstig

Quelle: Refinitiv Datastream, Pictet Asset Management. Basierend auf dem erwarteten KGV für die nächsten 12 Monate und mittelfristigen Konsens für EPS-Wachstum. Daten beziehen sich auf den Zeitraum 29.09.2003–27.06.2023.

Wir erhöhen auch unser Engagement in Industriewerten und gehen von untergewichtet zu einer neutralen Positionierung über. Nach unserer Einschätzung wird der Sektor von steigenden Investitionen profitieren, sei es im Rahmen der Klimawende, aufgrund der Bestrebungen der nationalen Regierungen, Lieferketten wieder im eigenen Land aufzubauen oder infolge der wachsenden Nachfrage nach Automatisierung.

Diese positiven langfristigen Trends werden kurzfristig durch Sorgen über den aktuellen Zyklus neutralisiert, der zwar noch widerstandsfähig ist, aber anfällig für einen möglichen Konjunkturabschwung.

In Technologie und Kommunikationsdienstleistungen bleiben wir übergewichtet. Diese Sektoren zeichnen sich durch nachhaltige Gewinne, eine geringe Leverage und transparentes Ertragswachstum aus. Diese Aktien konnten auch nach den starken Rückgängen im letzten Jahr wieder aufholen. Gleichzeitig bevorzugen wir in unserer defensiven Ausrichtung auch Basiskonsumgüter. Wir bleiben in Finanz- und Immobilienwerten untergewichtet – Unternehmen beider Sektoren werden Schwierigkeiten haben, die Gewinnen in einer Zeit steigender Zinssätze und einer invertierten Anleiherenditekurve nach oben zu pushen.

Anleihen und Währungen: Barbell wird‘s richten

Auf dem Anleihemarkt führen alle Wege zur Barbell-Strategie. Da die Industrieländer im Vergleich zu den Schwellenländern an Dynamik verlieren, spricht einiges dafür, eine Übergewichtung in Mainstream-Staatsanleihen mit einer Übergewichtung von riskanteren Schwellenländeranleihen in Lokalwährung zu kombinieren.

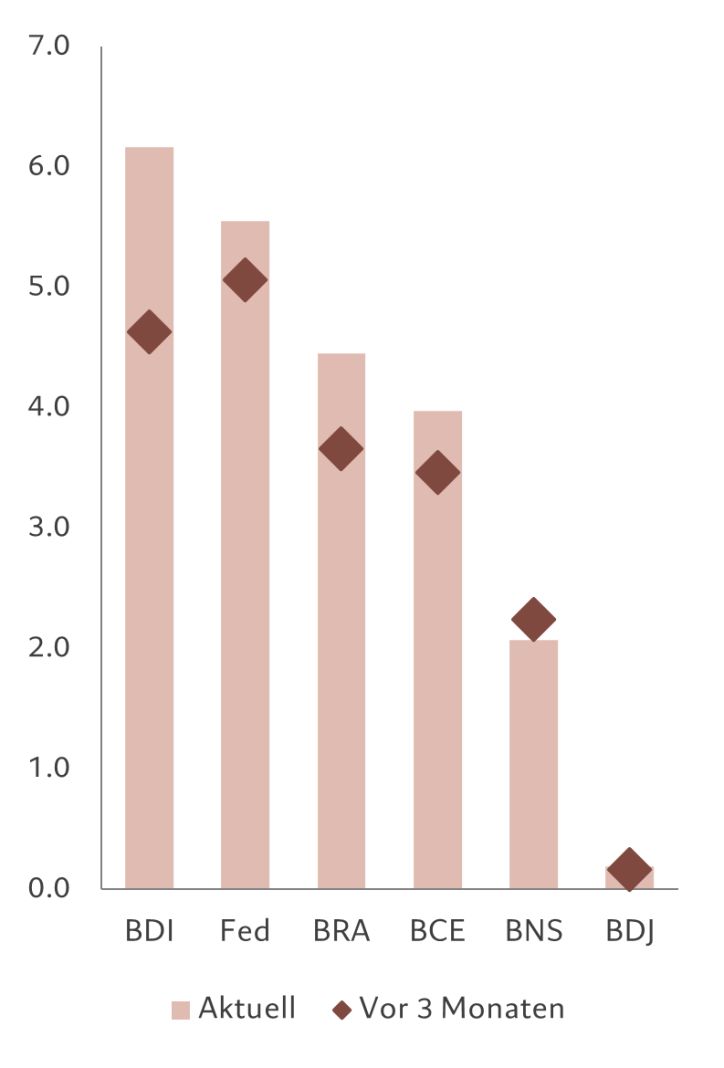

Von allen Industrieländern sind die USA das Land, das uns von der Inflationsdynamik her am besten gefällt. Durch die straffere Geldpolitik konnte der Preisdruck eingedämmt werden, allerdings könnte das Wirtschaftswachstum noch Unterstützung gebrauchen. Daher gehen wir davon aus, dass die US-Notenbank Fed ihre Straffungskampagne bald beenden wird. Eine Anhebung im Juli dürfte wahrscheinlich ihre letzte sein (siehe Abb. 4). Zum Jahresende gehen wir davon aus, dass die Renditen 10-jähriger US-Staatsanleihen auf 3,5%, wenn nicht sogar noch tiefer, fallen werden. Somit sind die aktuellen Renditen von rund 3,8% besonders attraktiv für eine traditionell defensive Anlage.

Abb. 4 – Hoch und höher

Quelle: Bloomberg, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 29.03.2023–29.06.2023.

Am anderen Ende des Spektrums bleiben wir in Schwellenländeranleihen in Lokalwährung übergewichtet. Die Inflation nimmt erwartungsgemäss ab und die Investoren dürften davon profitieren, dass die Zentralbanken der Schwellenländer in diesem Zyklus der Kurve voraus sind. Zinssenkungen dürften in den Schwellenländern früher als in den Industrieländern kommen. Dies und die wahrscheinliche Aufwertung der Schwellenländerwährungen gegenüber dem US-Dollar deuten darauf hin, dass Schwellenländeranleihen in Lokalwährung sich in den nächsten Monaten besser entwickeln dürften als die meisten anderen riskanten Anleihemärkte.

In japanischen Staatsanleihen sind wir untergewichtet – nicht zuletzt, weil wir der Meinung sind, dass die ultralockere Geldpolitik des Landes wahrscheinlich nicht mehr lange zu rechtfertigen sein wird. Wir gehen davon aus, dass die Bank of Japan ihre Politik der Renditekurvensteuerung bald aufgeben muss, weil das Binnenwachstum robust ist und die Inflationsraten ein 40-Jahres-Hoch erreicht haben. (Japan ist das einzige G10-Land, in dem der Durchschnitt der Industrieproduktion gemessen am PMI und der Auftragseingänge aufwärts tendiert.)

An den Kreditmärkten bevorzugen wir US-Investment-Grade-Anleihen. Investoren können derzeit eine Rendite von mehr als 5% auf solche Wertpapiere erzielen – eine attraktive Gelegenheit, wo die Bilanzen hochwertiger Unternehmensemittenten nach wie vor stark sind und die US-Zinssätze nicht mehr viel höher steigen dürften.

Investment-Grade-Renditen erscheinen im Vergleich zu denen im High-Yield-Universum (8,5%) besonders günstig. Wir halten den Spread von Anleihen ohne Investment-Grade-Rating angesichts des Ausfallrisikos bei spekulativen Emittenten für deutlich zu gering.

Bei den Währungen sind wir weiterhin davon überzeugt, dass der US-Dollar sowohl zyklisch als auch langfristig seinen Höhepunkt erreicht hat. Die Überbewertung ist erheblich (unsere Modelle zeigen, dass der Greenback 20% über seinem Fair Value gegenüber einem Korb von Währungen liegt), das Produktivitätswachstum in den USA ist schwach, die Fiskalpolitik zu locker und die Zinsdifferenzen sind kein stützender Faktor für die US-Währung mehr.

Da die US-Zinssätze auf ihren Höhepunkt zusteuern, dürfte die Abwertung des US-Dollars gegenüber niedrig rentierenden Währungen wie dem Schweizer Franken besonders ausgeprägt sein. Gold dürfte mittelfristig ein weiterer Profiteur sein, trotz bereits überzogener Bewertungen.

Globale Märkte insgesamt: Ritt auf der KI-Welle

Aktien verzeichneten im Monatsverlauf starke Zuwächse und der MSCI All-Country World Index erreichte den höchsten Stand seit 14 Monaten. Die Investoren sind zunehmend zuversichtlich, dass die von den Zentralbanken, allen voran der Fed, ergriffenen Massnahmen zur Eindämmung der Inflation allmählich die gewünschte Wirkung zeigen und dass der globalen Wirtschaft ein starker Abschwung erspart bleibt.

Die Daten sind ein deutlicher Hinweis auf eine Abschwächung der Inflation in den USA – der PCE-Preisindex verzeichnete mit 3,8% seinen geringsten Anstieg im Jahresvergleich seit April 2021. Der überraschende Rückgang der Erstanträge auf Arbeitslosenunterstützung und starke BIP-Daten im ersten Quartal machten jedoch deutlich, dass die USA wirtschaftlich robust sind. Das deutet darauf hin, dass die Zinsanhebungskampagne der Fed noch ein Weilchen andauern wird.

Industriewerte und zyklische Konsumgüter waren die grössten Gewinner. Auch Energie- und Grundstoffaktien schnitten dank der nachlassenden Rezessionssorgen gut ab.

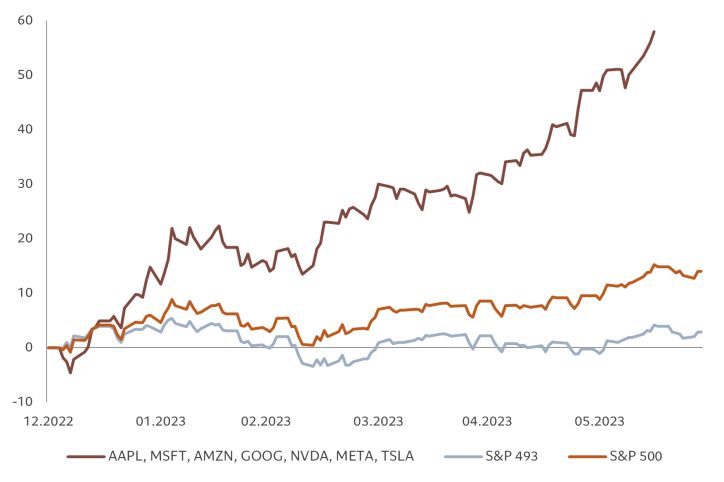

IT-Werte stiegen in US-Dollar um mehr als 5%, da die starken Gewinnprognosen des Chipunternehmens Nvidia eine Rally auslösten. Der technologielastige Nasdaq Composite legte im ersten Halbjahr 2023 um mehr als 30% zu, seine beste Performance seit vier Jahrzehnten.

Abb. 5 – Konzentrierte Rallye

Quelle: Refinitiv Datastream, Bloomberg, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 02.01.2023–28.06.2023.

Japan war die Aktienregion mit der besten Wertentwicklung.

Eine solide wirtschaftliche Erholung nach dem Covid-Abschwung, mässig steigende Inflation und starke Exporte haben die Aussichten für japanische Unternehmen verbessert. Bank of America Global Research schätzt, dass japanische Aktienfonds in den letzten vier Wochen Zuflüsse von rund 7,9 Mrd. US-Dollar verzeichneten, die höchsten innerhalb eines Zeitraums von vier Wochen seit April 2020.

An den Märkten für Staatsanleihen enttäuschten britische Staatsanleihen, nachdem die Zentralbank die Märkte mit einer unerwartet hohen Anhebung des Leitzinses um 50 Basispunkte auf 5% überraschte.

Angesichts der anhaltenden Inflation gehen die Investoren in den nächsten Monaten von einer weiteren Zinserhöhung um 100 Basispunkte aus.

Schwellenländeranleihen in Lokalwährung entwickelten sich besser als ihre Pendants aus den Industrieländern, wobei der schwächere Dollar einen starken Impuls gab.

Ein Zeichen für die Stärke der Anlageklasse ist, dass der Renditeunterschied zwischen dem JP Morgan EMBI Composite und dem Global Bond Index auf ein Rekordtief von 130 Basispunkten gesunken ist – das ist weniger als die Hälfte des Medians von 400 Basispunkten der letzten 20 Jahre.

An den Währungsmärkten fiel der Yen real auf ein Rekordtief und schwächte sich über die Marke von 145 pro Dollar – der tiefste Stand seit sieben Monaten – ab. Im Gegensatz zu anderen Zentralbanken, die ihre Geldpolitik gestrafft haben, hielt die Bank of Japan an ihrer ultralockeren Geldpolitik fest, obwohl der Kern-VPI des Landes auf dem höchsten Stand seit 41 Jahren lag.

Der US-Dollar verlor gegenüber den Hauptwährungen mehr als 1%, nachdem die Fed im Juni zum zehnten und letzten Mal den Leitzins angehoben hatte.

Kurzüberblick

Asset-Allocation

Wir sind von einer wirtschaftlichen Erholung nicht überzeugt und bleiben daher in Aktien untergewichtet und in Anleihen übergewichtet.

Aktienregionen und -sektoren

Da am Schweizer Markt hochwertige Unternehmen ansässig sind und die Bewertungen niedrig sind, erhöhen wir unser Engagement in Schweizer Aktien von neutral auf übergewichtet. Wir gehen auch bei Industriewerten von einer Untergewichtung zu einer neutralen Positionierung über, da langfristige Faktoren wie die Klimawende kurzfristige wirtschaftliche Sorgen kompensieren.

Anleihen und Währungen

Zu unseren Favoriten zählen US-Staatsanleihen, Schwellenländeranleihen in Lokalwährung und US-Investment-Grade-Unternehmensanleihen.