Energieversorger stehen wegen ihrer exorbitanten Auswirkungen auf den Klimawandel immer wieder im Mittelpunkt der Kontroverse.

Der Sektor ist nicht nur für ein Drittel der weltweiten CO2-Emissionen verantwortlich, sondern geriet auch kürzlich in die Kritik, nachdem mehrere Energieunternehmen infolge des Ukraine-Krieges wieder Kohlekraftwerke in Betrieb genommen haben.

Für klimabewusste Investoren könnte das ein Grund sein, Energieversorger aus ihren Portfolios zu verbannen.

Das wäre jedoch kontraproduktiv. Solchen Unternehmen Kapital zu entziehen, würde die Erreichung des Netto-Null-Ziels gefährden.

Mit der Eliminierung ihrer eigenen Emissionen leisten Versorgungsunternehmen einen entscheidenden Beitrag zur Dekarbonisierung anderer energieintensiver Branchen.

Wenn Energieunternehmen ihren CO2-Fußabdruck reduzieren können, dann können es auch ihre Kunden aus der Transport-, Fertigungs- und Baubranche.

Wir sind uns bewusst, dass sich nicht jedes Versorgungsunternehmen voll und ganz dem ökologischen Wandel verpflichtet hat. Doch wir sehen Anzeichen dafür, dass immer mehr Unternehmen dieses Sektors ihre diesbezügliche Verantwortung ernst nehmen.

Einige der fortschrittlichsten Versorger unternehmen große Anstrengungen, um ihren eigenen Geschäftsbetrieb zu dekarbonisieren. Viele fahren auch Investitionen in erneuerbare Energien und Stromnetze hoch.

Diese Veränderungen kommen nicht nur der Umwelt zugute.

Die Umstellung auf ein CO2-armes Geschäftsmodell kann auch rentabel sein.

Versorger, die voll und ganz auf die Dekarbonisierung setzen, können ihre Gewinne erheblich steigern, da die Wachstumsaussichten für erneuerbare Energien immer besser werden.

Darüber hinaus können Unternehmen, die traditionelle Heizkraftwerke stilllegen, es auch vermeiden, den Wert veralteter fossiler Anlagen abschreiben zu müssen.

Daher könnten Versorgungstitel in den kommenden Jahren zu einer reichhaltigen Quelle für „Übergangs-Alpha“ werden.

Grüne Marschroute

Die Dekarbonisierung des globalen Energiesystems ist für die Welt immens wichtig, da sie in Verbindung mit der Elektrifizierung des Straßenverkehrs und von Gebäuden das Potenzial hat, die globalen Treibhausgasemissionen zu halbieren.1

Die Scope-1-Emissionen des Sektors – also die Emissionen, die aus den Aktivitäten der Unternehmen und den Ressourcen, die sie besitzen oder kontrollieren, wie z.B. das von einem Kohlekraftwerk erzeugte Kohlendioxid, stammen – sind für andere Branchen Scope-2-Emissionen, das heißt solche, die aus eingekaufter Energie resultieren.2

Kauft zum Beispiel ein Autohersteller Strom von einem Energieversorger, entsprechen seine Scope-2-Emissionen den Scope-1-Emissionen des Versorgungsunternehmens.

Das bedeutet, wenn Versorger ihre Scope-1-Emissionen aus fossilen Brennstoffen reduzieren, reduzieren sie gleichzeitig effektiv die Scope-2-Emissionen anderer Sektoren.

In vielen Fällen haben Energieversorger die Erwartungen hinsichtlich ihrer Übergangspläne erfüllt und mitunter sogar übertroffen.

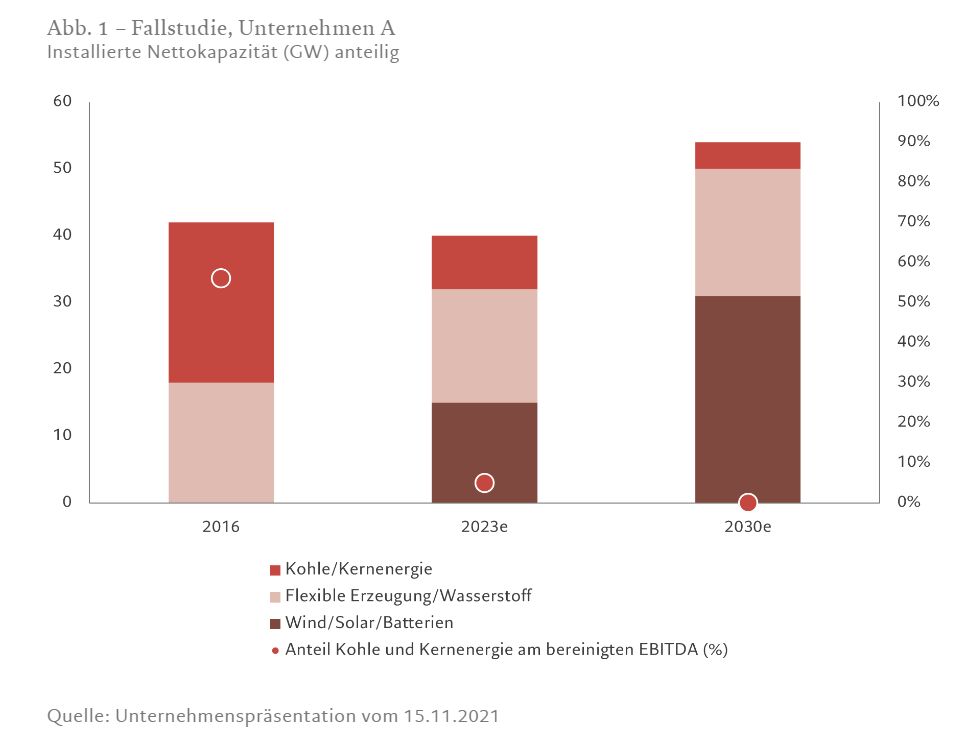

In Europa hat beispielsweise ein Energieversorgungsunternehmen seinen Anteil an erneuerbaren Energien im Jahr 2023 auf 80 Prozent seiner installierten Nettokapazität bzw. 32 Gigawatt (GW) erhöht, gegenüber 42 Prozent im Jahr 2016 (Abb. 1). Außerdem plant es, die Kohle- und Kernenergieaktivitäten in den kommenden Jahren einzustellen. Spätestens 2030 sollen alle Erträge aus nicht-fossilen Quellen erzielt werden.

Darüber hinaus plant das Unternehmen, bis zum Ende des Jahrzehnts jährlich mehr als 4,5 Mrd. Euro für grüne Projekte auszugeben, indem es Cashflows aus dem operativen Geschäft umlenkt.

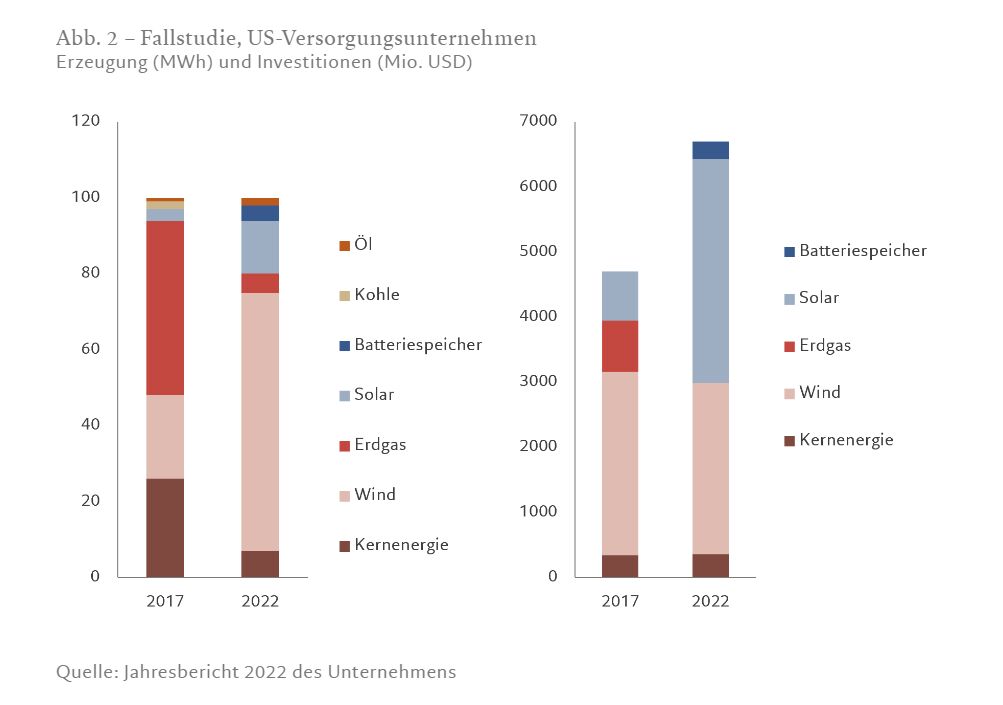

Ein großer US-Versorger hat seine Erzeugungskapazität bei erneuerbaren Energien wie Wind und Sonne in den fünf Jahren bis 2022 mehr als verdreifacht (Abb. 2).

Ein gewichteter Durchschnitt von 93 Prozent der geplanten Investitionen in Wachstum (statt in operative Bereiche) – 78 Mrd. US-Dollar –, fließt in den vier Jahren bis 2025 in grüne Projekte, zu denen auch die Batterie- und Wasserstoffspeicherung gehört. Darüber hinaus plant das Unternehmen, alle Scope-1- und Scope-2-CO2-Emissionen bis 2045 ohne zusätzliche Kosten für die Kunden zu eliminieren. Es möchte von der Dekarbonisierung der US-Wirtschaft profitieren, die nach seiner Einschätzung eine Marktchance von 4 Bio. US-Dollar darstellt.

Ein anderes europäisches Versorgungsunternehmen hat seit 2001 17 Kohle- und Ölheizkraftwerke geschlossen und seine Emissionsintensität gemessen an gCO2/KWh seit 2007 um mehr als zwei Drittel reduziert. Geplant sind zwischen 2023 und 2025 organische Investitionen von 36 Mrd. Euro in die Energiewende. Das Unternehmen geht davon aus, dass sein EBITDA und sein Nettogewinn in den kommenden zwei Jahren um 8 bis 9 Prozent pro Jahr steigen werden.

Diese drei Unternehmen sind keine Einzelfälle.

Bessere wirtschaftliche Rahmenbedingungen und der verstärkte Fokus der Verbraucher und Investoren auf Nachhaltigkeit veranlassen Versorgungsunternehmen, sich für die Stromerzeugung von fossilen Brennstoffquellen abzuwenden.

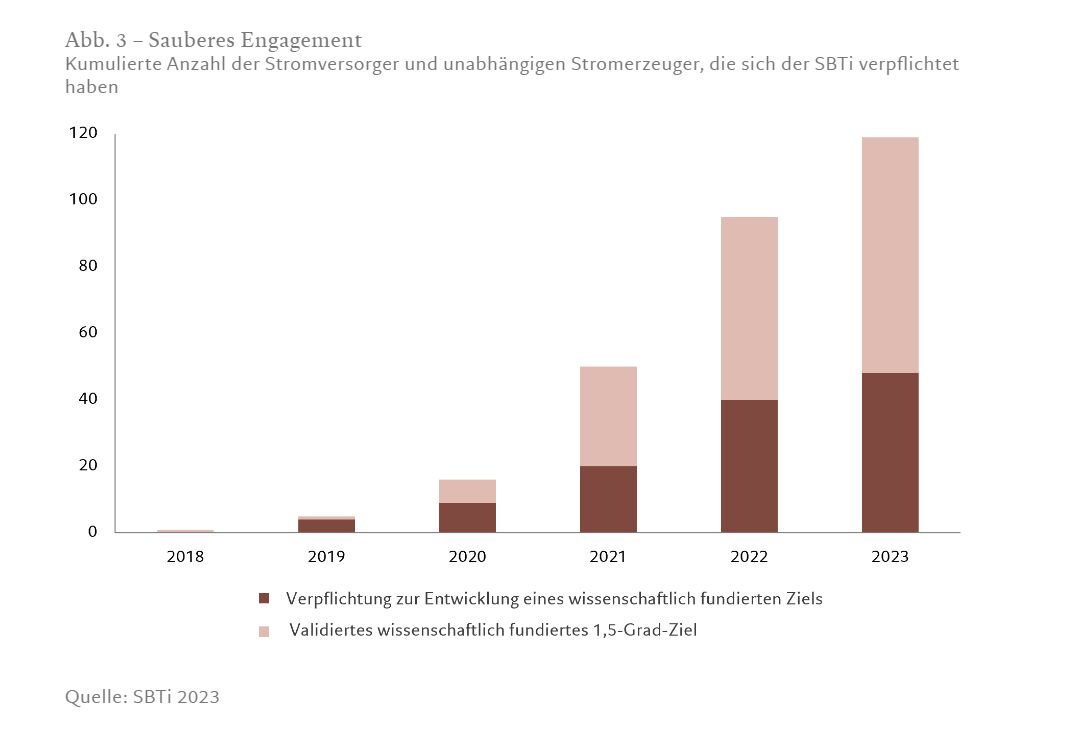

Allein in den letzten drei Jahren hat sich die Anzahl der Versorgungsunternehmen und unabhängigen Stromerzeuger, die sich der Science Based Targets initiative (SBTi) – einer Organisation, die Netto-Null-Ziele von Unternehmen validiert – verpflichtet haben, versechsfacht.

Energiewende und „Übergangs-Alpha“

Die neue Dynamik in der Versorgungsbranche hat wichtige Auswirkungen auf Investoren.

Die Aktivitäten werden „sauberer“, daher können Unternehmen ein höheres Wachstum erzielen und Übergangsrisiken reduzieren. Was sich letztendlich in einer Outperformance niederschlagen kann.

Eine kürzlich durchgeführte Studie zeigt, dass Versorger, die weniger CO2-Energie erzeugten und mehr in CO2-arme Aktivitäten investierten, in den letzten fünf Jahren um 32 Prozent besser abschnitten als ein gleichgewichtetes Portfolio von US-Pendants.3

Die zunehmende Performance-Divergenz innerhalb des Sektors macht auch deutlich, welch schnellen Veränderungen Versorgungstitel unterworfen sind.

Als stark regulierter Sektor mit langfristigen Verträgen werden Versorger traditionell mit stabilen, defensiven und anleiheähnlichen Renditen in Verbindung gebracht. Inzwischen ist auch immer mehr eine Wachstumskomponente mit im Spiel – infolge der Beschleunigung der Investitionen in erneuerbare Energien und Netze.

Darüber hinaus richten sie ihre Strategien oftmals an den Prioritäten der öffentlichen Hand aus und können daher zusätzliche Finanzierungsanreize nutzen und langfristig noch mehr investieren.

Mit anderen Worten: Bestimmte Versorgungsunternehmen bieten Investoren die Möglichkeit, vom Wachstum des Renewables-Sektors zu profitieren, und stellen gleichzeitig stabile Cashflows und langfristige positive Ertragsaussichten sicher.

Die Aktivitäten werden „sauberer“, daher können Energieversorger ein höheres Wachstum erzielen und Übergangsrisiken reduzieren. Was sich letztendlich in einer Outperformance niederschlagen kann.

Auch Investoren können dazu beitragen, die Dekarbonisierungsbemühungen der Versorgungsunternehmen zu beschleunigen.

Unsere Investmentmanager übernehmen aktive Verantwortung und

- fordern die Unternehmen auf, ihre Dekarbonisierungsziele von der Science Based Targets initiative (oder einer ähnlichen externen Validierungsstelle), die Leitlinien zu Best-Practices für den Übergang entwickelt, validieren zu lassen

- empfehlen den Unternehmen, mittel- bis langfristige Emissionsreduktionsziele in die Vergütung des Managements einzubeziehen (mit Sanktionen/Anreizen)

- arbeiten mit den Unternehmen zusammen, um eine geordnete Umstellung des Erzeugungsmixes zu erreichen, zum Beispiel durch die Umschulung von Arbeitnehmern, die im Sektor der fossilen Brennstoffe tätig sind, damit sie Kompetenzen im Bereich der sauberen Energie erlangen, und um zu vermeiden, dass sie sich „schmutziger“ Assets einfach entledigen.

Versorger leisten einen wichtigen Beitrag zum Übergang zu einer dekarbonisierten Wirtschaft.

Führende Unternehmen im Bereich der Dekarbonisierung dürften von ihren Investitionen in den Ausstieg aus fossilen Brennstoffen profitieren und obendrein Investoren langfristig attraktive Chancen bieten.

Von Jennifer Boscardin-Ching, Client Portfolio Manager, Pictet Asset Management

[1] https://www.wri.org/insights/4-charts-explain-greenhouse-gas-emissions-countries-and-sectors

[2] Weitere Informationen finden Sie unter https://am.pictet/en/globalwebsite/global-articles/2022/expertise/thematic-equities/understand-emissions-for-climate-risk#overview

[3] Basierend auf der CO2-Intensität der Stromerzeugung und Investitionen in saubere Energie (Anteil der Investitionen in saubere Energie an den Investitionsausgaben im laufenden Jahr), Bloomberg, 27.03.2023