Asset-Allocation: Anleihen erscheinen rentabler

Widersprüchliche Signale haben dazu geführt, dass sich Anleihen und Aktien schwertun, eine eindeutige Richtung zu finden. Die wirtschaftlichen Probleme Chinas haben die Märkte verunsichert. Jüngste Daten zeigen, dass der Binnenkonsum aufgrund des schwächelnden Immobiliensektors weiterhin unter Druck steht, und die öffentliche Hand hat nicht genügend Anreize geboten, um dem Wachstum auf die Sprünge zu helfen. Gleichzeitig scheint die Widerstandskraft der US-Wirtschaft zu einer Neubewertung dessen geführt zu haben, wie schnell die US-Notenbank ihre Geldpolitik lockern wird. Das hat die Realzinsen nach oben gedrückt und infolgedessen Aktien in die Bredouille gebracht. Die Investoren sind zu dem Schluss gekommen, dass die Fed die Zinsen angesichts überraschend robuster Daten vermutlich noch länger auf hohem Niveau halten wird. Unserer Ansicht nach bekommen die Volkswirtschaften langsam die straffere Geldpolitik zu spüren. Wir gehen davon aus, dass sich das Wachstum lustlos entwickeln wird.

Unter anderem aus diesem Grund halten wir an unserer Übergewichtung in Anleihen fest. Die Renditen von US-Staatsanleihen liegen über unserer Fair-Value-Schätzung von 3,5%, daher erscheinen US-Staatsanleihen zunehmend attraktiv.

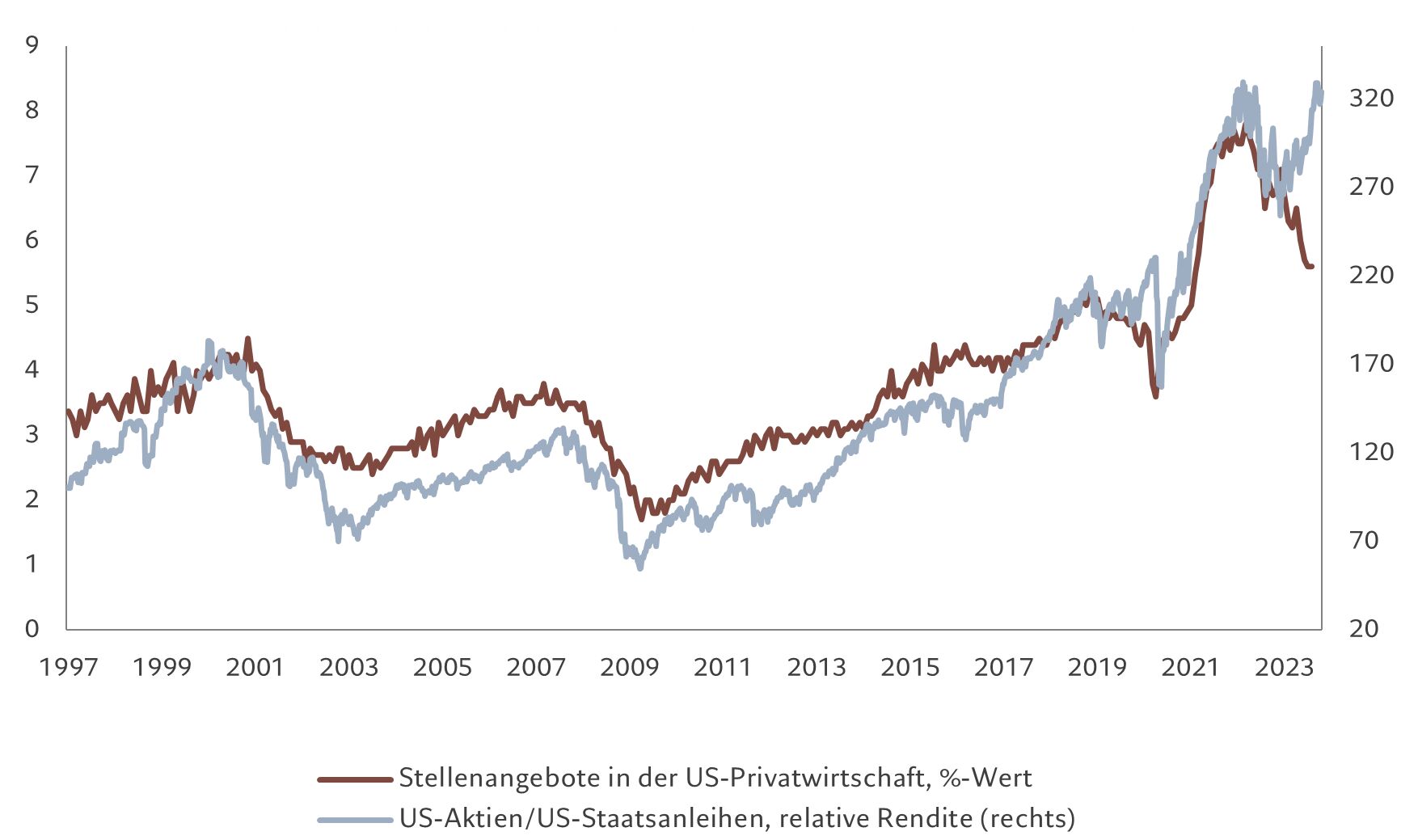

In Aktien dagegen bleiben wir neutral gewichtet. Die Unternehmensgewinne in Europa sind dank des überraschend robusten Wirtschaftswachstums weiterhin stark, aber wir sind uns nicht sicher, ob diese Entwicklung von Dauer sein wird. Das Gewinnwachstum dürfte sich verlangsamen, insbesondere in Europa, da höhere Zinsen und steigende Löhne die Gewinnmargen belasten. Gleichzeitig drücken höhere Realrenditen auf die Aktien-KGVs. Die Arbeitsmarktbedingungen schlagen sich zunehmend an den Aktienmärkten nieder, vor allem in den Renditen im Verhältnis zu Anleihen – historisch gesehen folgt beides eng aufeinander (siehe Abb. 2).

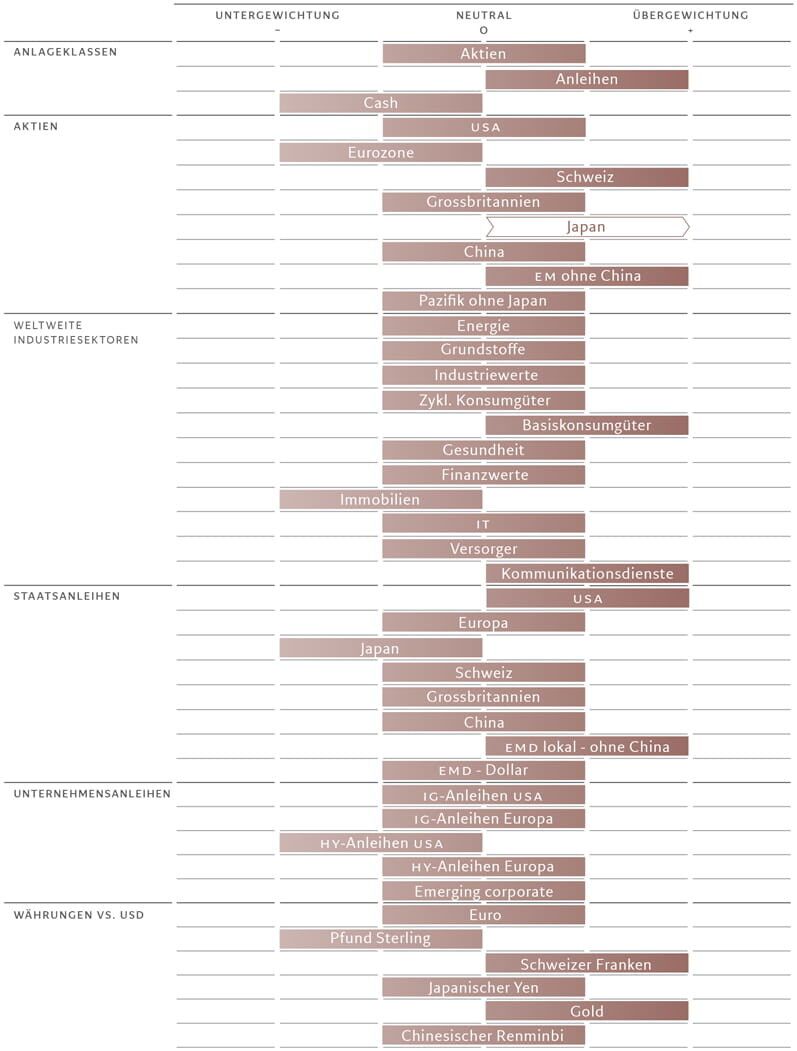

Abb. 1. Monatsübersicht: Asset-Allocation: September 2023

Quelle: Pictet Asset Management

Quelle: Pictet Asset Management

Unsere Konjunkturzyklusindikatoren haben insgesamt leicht ins Negative gedreht.

Während die US-Wirtschaft nach wie vor positiv überrascht, dürfte der Konsum, der das Wachstum unterstützt hat, nachlassen, weil die überschüssigen Ersparnisse der Haushalte abnehmen. Die Frühindikatoren deuten darauf hin, dass Investitionen im privaten Sektor bald zurückgehen werden. Und obwohl der Disinflationstrend weiter anhält – die Gesamtinflation ist auf 3,2% gesunken – sind die Inflationsrisiken nach oben gerichtet. Die Unternehmen konnten höhere Preise an die Verbraucher weitergeben, ohne die Nachfrage zu dämpfen.

Das Wachstum in Europa lässt nach – sowohl der Dienstleistungssektor als auch das verarbeitende Gewerbe haben Probleme, da die Zinsanhebungen das Kreditwachstum hemmen. Japan bleibt das stärkste Industrieland. Wir gehen davon aus, dass es in diesem und im nächsten Jahr dank der expansiven Geldpolitik über das Potenzial hinaus wachsen wird. Der Industriesektor kämpft jedoch weiterhin und dürfte sich kaum erholen, wenn sich der globale Handel abkühlt.

Wir haben unsere Wachstumsprognosen für China für das aktuelle Jahr von 5,8% auf 5,4% gesenkt. Die Daten im Juli waren schwach, insbesondere die Einzelhandelsumsätze. Das deutet darauf hin, dass das Wachstum nach einem soliden ersten Halbjahr abgeflacht ist. Es ist auch nicht davon auszugehen, dass es bald zu einem kräftigen Aufschwung kommt. Chinesische Haushalte horten Ersparnisse, während der Immobilienmarkt in der Krise steckt – Wohnraum wird zu Preisen verkauft, die auf neue zyklische Tiefststände gesunken sind und 50% unter dem langfristigen Trend liegen. Insgesamt zeichnen die Schwellenländer jedoch ein freundlicheres Bild. Sie erweisen sich als widerstandsfähiger als die Industrieländer, und weil sie im Inflationszyklus weiter fortgeschritten sind, dürften sie als erste mit der Lockerung der Geldpolitik beginnen – auch wenn dies durch die Abkühlung des Handels zum Teil neutralisiert werden dürfte.

Unsere Liquiditätsindikatoren bleiben insgesamt unverändert: Die Industrieländer verschärften insgesamt die geldpolitischen Bedingungen, während die Schwellenländer auf Lockerungskurs waren – dadurch sind unsere Signale unter dem Strich neutral. In den USA stand dem quantitativen Straffungsprogramm der Fed, also der Abbau ihrer Anleihenbestände, das große Haushaltsdefizit der Regierung entgegen. Diese Gegenläufigkeit ist zum Teil auf technische Faktoren zurückzuführen, die mit der Finanzierung des Defizits zusammenhängen. Diese Situation dürfte jedoch nur temporär sein und den Weg für eine Verschärfung der Liquiditätsbedingungen in den kommenden Monaten ebnen.

In Europa geht die Straffung der Geldpolitik weiter, in Japan bleibt sie locker. Und auch wenn sich China allmählich zu einer expansiveren Geldpolitik hinbewegt, verfolgen die Währungshüter dort einen eher lauen Kurs der „Tröpfchenbewässerung statt Gießkanne“ und versucht, sich bei den überschuldeten lokalen Regierungen und Immobilienentwicklern von der 100%igen Staatsgarantie zu distanzieren (der sogenannte „Moral Hazard“). Es besteht das Risiko, dass die Maßnahmen des Landes zu spät kommen und auch nur wenig Wirkung zeigen.

Abb. 2 – Arbeitsmarkt vs. Aktienmarkt: Stellenangebote in den USA im Vergleich zur Performance globaler Aktien gegenüber Anleihen

Quelle: Refinitiv, MSCI, JPM, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 01.01.1997–30.08.2023.

Quelle: Refinitiv, MSCI, JPM, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 01.01.1997–30.08.2023.

Unsere Bewertungskennzahlen zeigen, dass Aktien weiterhin die einzige Anlageklasse sind, die teuer erscheint.

Wir gehen davon aus, dass das Wachstum der Unternehmensgewinne in den Industrieländern deutlich unter dem Konsens liegen wird. Auch wenn die Aktien-KGVs gesunken sind, werden Aktien über unserer Fair-Value-Prognose gehandelt. Im Verhältnis zu Anleihen sind Aktien in den USA zum ersten Mal seit 2001 mit einer Risikoprämie von 3,2% teuer. Die Renditen von US-Anleihen haben ein Niveau erreicht, das es zuletzt 2008 gab, und die 10-jährige Anleihe rentierte im August mit 4,35%.

Unsere markttechnischen Indikatoren weisen auf eine nachlassende Dynamik an den Aktienmärkten hin. Die Netto-Anlegerpositionierung in S&P 500-Futures liegt seit geraumer Zeit auf ihrem höchsten Niveau – das begrenzt den Spielraum für weitere Zuwächse bei Aktien.

Aktienregionen und -sektoren: Der Lockruf Japans

Anleger entdecken Japan neu. Die Zuflüsse ausländischen Kapitals in den Aktienmarkt des Landes sind so stark wie seit zehn Jahren nicht mehr.

Sowohl die starke Wirtschaft als auch die Reformierung der nationalen Anlagevorschriften deuten darauf hin, dass die Nachfrage deutlich wachsen kann. Daher erhöhen wir unser Engagement in japanischen Aktien von neutral auf übergewichtet.

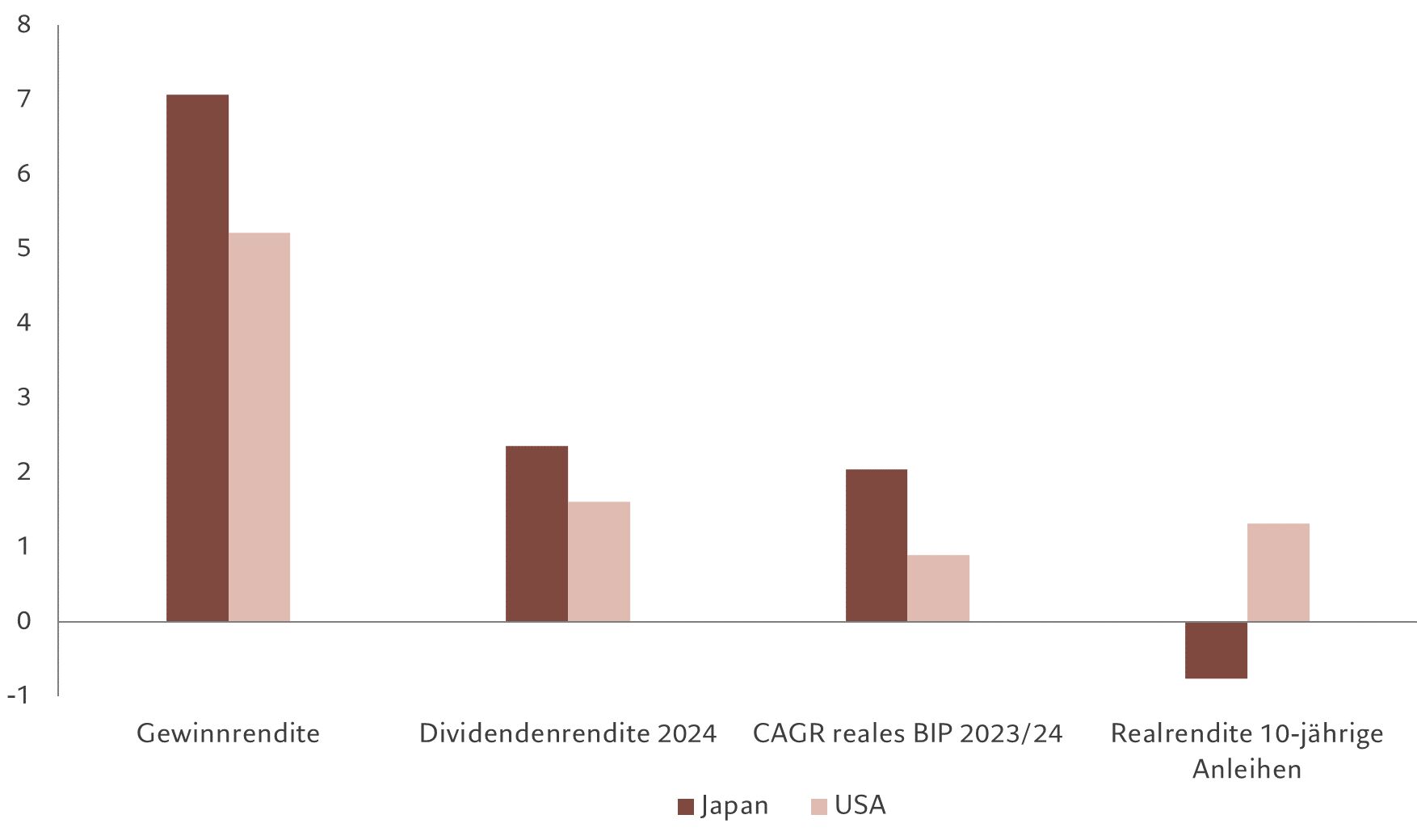

Japan ist das einzige große Industrieland, dessen Wachstumsaussichten weiterhin stark sind. Unseren Prognosen zufolge wird das Wachstum sogar über dem Potenzial liegen. Wir gehen davon aus, dass das Wachstum des Gewinns je Aktie (EPS) in Japan von allen Industrieländern am stärksten sein wird, mit 7,2% im Jahr 2023 und 6,2% im Jahr darauf.

Neben der robusten Erholung der Binnenwirtschaft hat auch der schwache Yen dazu beigetragen, die Unternehmensgewinne in Japan zu beflügeln. Die Bewertungen für japanische Aktien sind weiterhin angemessen. Ausländische Investoren bleiben unterinvestiert, wenngleich sie ihre Allokationen in den letzten Monaten erhöht haben.

Die Dividendenrendite japanischer Aktien stieg 2018 deutlich über die von US-Aktien und Aktienrückkäufe nehmen seit 2009 von Jahr zu Jahr zu (abgesehen von 2020). Gleichzeitig verfügen japanische Unternehmen über einen sehr starken, positiven Cashflow und eine hohe Liquidität, während US-Firmen hoch verschuldet sind. Nach einer langen Deflationsphase scheint die Inflation die japanische Geschäftswelt nun zu zwingen, diese Liquidität effizienter einzusetzen.

Abb. 3 – Japan attraktiv: Reales BIP-Wachstum, Gewinne und Dividendenrendite Japan vs. USA und reale Anleiherendite, %

Quelle: Refinitiv, Pictet Asset Management. Sofern die Gewinnrendite auf den prognostizierten Gewinnen für die kommenden 12 Monate basiert, bezieht sie sich auf 2023/24. Die CAGR für das reale BIP basiert auf den BIP-Prognosen des Makro-Teams von Pictet Asset Management und die Realrenditen 10-jähriger Anleihen basieren auf der laufenden Nominalrendite der 10-jährigen Staatsanleihen abzüglich der Inflationsprognosen des PAM Makro-Teams für 2024. Daten vom 29.08.2023.

Quelle: Refinitiv, Pictet Asset Management. Sofern die Gewinnrendite auf den prognostizierten Gewinnen für die kommenden 12 Monate basiert, bezieht sie sich auf 2023/24. Die CAGR für das reale BIP basiert auf den BIP-Prognosen des Makro-Teams von Pictet Asset Management und die Realrenditen 10-jähriger Anleihen basieren auf der laufenden Nominalrendite der 10-jährigen Staatsanleihen abzüglich der Inflationsprognosen des PAM Makro-Teams für 2024. Daten vom 29.08.2023.

In US-Aktien bleiben wir neutral gewichtet. Obwohl die Bewertungen von US-Aktien im vergangenen Monat leicht zurückgegangen sind, bleibt der Markt relativ teuer, vor allem im Verhältnis zu Anleihen. So wird für die kommenden 12 Monate eine Gewinnrendite von 5,4% für den S&P 500 prognostiziert, während die dreimonatigen US-T-Bills mit 5,5% rentieren und der Bloomberg Corporate Investment Grade Bond Index mit 5,8%. Investoren in US-Aktien werden nicht ausreichend für das eingegangene Risiko entschädigt.

In den Schwellenländern (ohne China) behalten wir unsere Übergewichtung bei. Zinssenkungen in der Region dürften die Bewertungen von Schwellenländeraktien nach oben hieven. Auch Lateinamerika weist eine gute haushaltspolitische Dynamik auf, insbesondere Brasilien und Mexiko. Wir bleiben bei unserer positiven Haltung gegenüber Qualitätstiteln, was uns in unserer Übergewichtung von Schweizer Aktien bestätigt. In Europa sind wir insgesamt untergewichtet – das Wirtschaftswachstum in der Region wird langsam durch die verschärften geldpolitischen Bedingungen und den Einbruch des Kreditwachstums belastet. Wir gehen davon aus, dass die Unternehmensgewinne in Europa in diesem Jahr um 2,1% zurückgehen werden – das liegt deutlich unter dem Marktkonsens von 3,3% Wachstum.

Wir bleiben in Kommunikationsdiensten übergewichtet. In dem Sektor gab es starke Aufwärtskorrekturen der Gewinne. Medien und Unterhaltung beispielsweise verzeichneten in den letzten drei Monaten die stärksten positiven Gewinnkorrekturen für das Gesamtjahr. Wir bleiben auch in Basiskonsumgütern übergewichtet. Dieser defensive Sektor erwies sich in letzter Zeit als recht robust, auch wenn die Verbraucherstimmung allmählich durch die hohen Zinsen und die hohe Inflation gedämpft wird. In Immobilien dagegen sind wir untergewichtet. Der Sektor leidet immer noch unter der pandemiebedingten Schwäche. Die Bewertungen erscheinen attraktiv, aber der Strom schlechter Nachrichten reißt nicht ab.

Anleihen und Währungen: Wertpotenzial bei US-Staatsanleihen

Die US-Notenbank sollte bald in der Lage sein, ihre aggressivste Straffungskampagne seit vier Jahrzehnten zu beenden. Das lesen wir zumindest an unseren Konjunkturzyklusindikatoren ab. Unsere Analyse zeigt, dass die Zinsen in den USA möglicherweise ihren höchsten Stand erreicht haben; aktuell liegen sie in einer Spanne von 5,25% bis 5,5%. Das reicht nach unserem Dafürhalten aus, um die Inflation in den nächsten beiden Jahre auf die von der Notenbank angestrebten 2% zu senken.

Die US-Märkte für Staatsanleihen preisen dieses Szenario nicht ein. Auch wenn die Rendite der als Maßstab dienenden US-Staatsanleihen jüngst von ihrem höchsten Stand seit 16 Jahren gesunken ist, liegt sie weiterhin bei 4,1%, also 60 Basispunkte über dem, was wir als Fair Value betrachten. Die inflationsbereinigten US-Anleiherenditen erreichten vor kurzem ihren höchsten Stand seit 14 Jahren (siehe Abb. 4). All das sind für uns Gründe, in US-Staatsanleihen übergewichtet zu bleiben.

Abb. 4 – Hohe Realrendite: Inflationsbereinigte Rendite 10-jähriger US-Staatsanleihen

Quelle: Refinitiv; Daten beziehen sich auf den Zeitraum 30.08.2018–30.08.2023

Quelle: Refinitiv; Daten beziehen sich auf den Zeitraum 30.08.2018–30.08.2023

Wir behalten auch unsere Übergewichtung in Schwellenländeranleihen in Lokalwährung außerhalb Chinas bei.

Brasilien und Chile haben damit begonnen, die Zinsen zu senken, da die Inflation an diesen Märkten schneller zurückgeht als erwartet. Wir erwarten für die kommenden Monate ähnliche Trends auch in anderen Schwellenländern.

Entscheidend ist, dass Schwellenländeranleihen in Lokalwährung auch ein Engagement in Schwellenländerwährungen bieten, die nach unserer Fair-Value-Messung um rund 18% unterbewertet sind.

Wir bleiben in japanischen Staatsanleihen untergewichtet. Die Bank of Japan dürfte ihre unkonventionellen Konjunkturmaßnahmen in den kommenden Monaten auslaufen lassen. Die Zentralbank hat kürzlich erklärt, dass ihr Inflationsziel von 2% „jetzt klar in Sicht“ sei, da sich Wirtschaft weiter von der Covid-Pandemie erhole.

Bei Unternehmensanleihen behalten wir unsere Untergewichtung in Hochzinsanleihen bei. Die Spreads für US-Hochzinsanleihen liegen derzeit bei weniger als 400 Basispunkten – ein Niveau, das angesichts der von uns erwarteten Abkühlung des US-Wirtschaftswachstums zu hoch ist.

Wir gehen davon aus, dass die Ausfallquote steigen wird, da die hohe Verschuldung und sinkende Gewinnmargen die Bilanzen der Unternehmen belasten. Auch Investment-Grade-Anleihen erscheinen wenig attraktiv, das gilt für beide Seiten des Atlantiks.

In den USA ist die zusätzliche Rendite, die sie gegenüber Cash bieten, auf den niedrigsten Stand seit Jahrzehnten gesunken, auf 30 Basispunkte. Das bedeutet, dass Investoren praktisch keine Entschädigung für das zusätzliche Risiko erhalten.1

Kommen wir nun zu den Devisen. Im Schweizer Franken bleiben wir übergewichtet. Die Währung dürfte von weiteren Zinserhöhungen der Schweizerischen Nationalbank profitieren und ist weiterhin eine zuverlässige Absicherung gegen eine Verschlechterung des Konjunkturklimas.

Wir sind auch in Gold übergewichtet. Der schwächere US-Dollar, steigende Allokationen der Zentralbanken und Spitzen-Realzinsen dürften dem Edelmetall zugute kommen.

Wir sind im Pfund Sterling untergewichtet. Die britische Wirtschaft ist stärker als jedes andere Industrieland der Gefahr einer Stagflation ausgesetzt, obwohl die Bank of England die Zinsen seit 2021 vierzehn Mal angehoben hat – auf das höchste Niveau seit 2008.

Globale Märkte insgesamt: Aktien geht die Puste aus

Den globalen Aktienmärkten ging im August die Puste aus – sie lagen am Monatsende mit rund 2% im Minus (in Lokalwährung). Die Investoren machten sich Sorgen über die Abkühlung des Wirtschaftswachstums in China und die Möglichkeit, dass die US-Zinsen länger hoch bleiben könnten.

Die Berichtssaison gab Anlass zur Hoffnung, insbesondere in den USA, wo die Unternehmen geringere Gewinnrückgänge verzeichneten als erwartet. In den USA ist die Berichtssaison fast vorbei – rund 79% der S&P 500-Unternehmen übertrafen die Gewinnprognosen der Analysten, so die I/B/E/S-Daten von Refinitiv. In Europa, wo erst die Hälfte der Unternehmen ihre Zahlen vorgelegt haben, ist die Lage nicht ganz so erfreulich. Nur 53% der STOXX 600-Unternehmen, die bereits ihre Ergebnisse für das zweite Quartal veröffentlicht haben, haben die Prognosen übertroffen.

Das spiegelte sich in der Performance der Aktienmärkte wider: Europäische Aktien büßten im August rund 3% ein, während der US-Markt nur 1,7% verlor.

Verluste wurden in praktisch allen großen Aktienregionen verzeichnet, mit Ausnahme von Japan, das in Lokalwährung unverändert blieb. Der schwächere Yen und die Aufhellung des Konjunkturausblicks haben sich für japanische Unternehmen und deren Aktienkurse als Segen erwiesen.

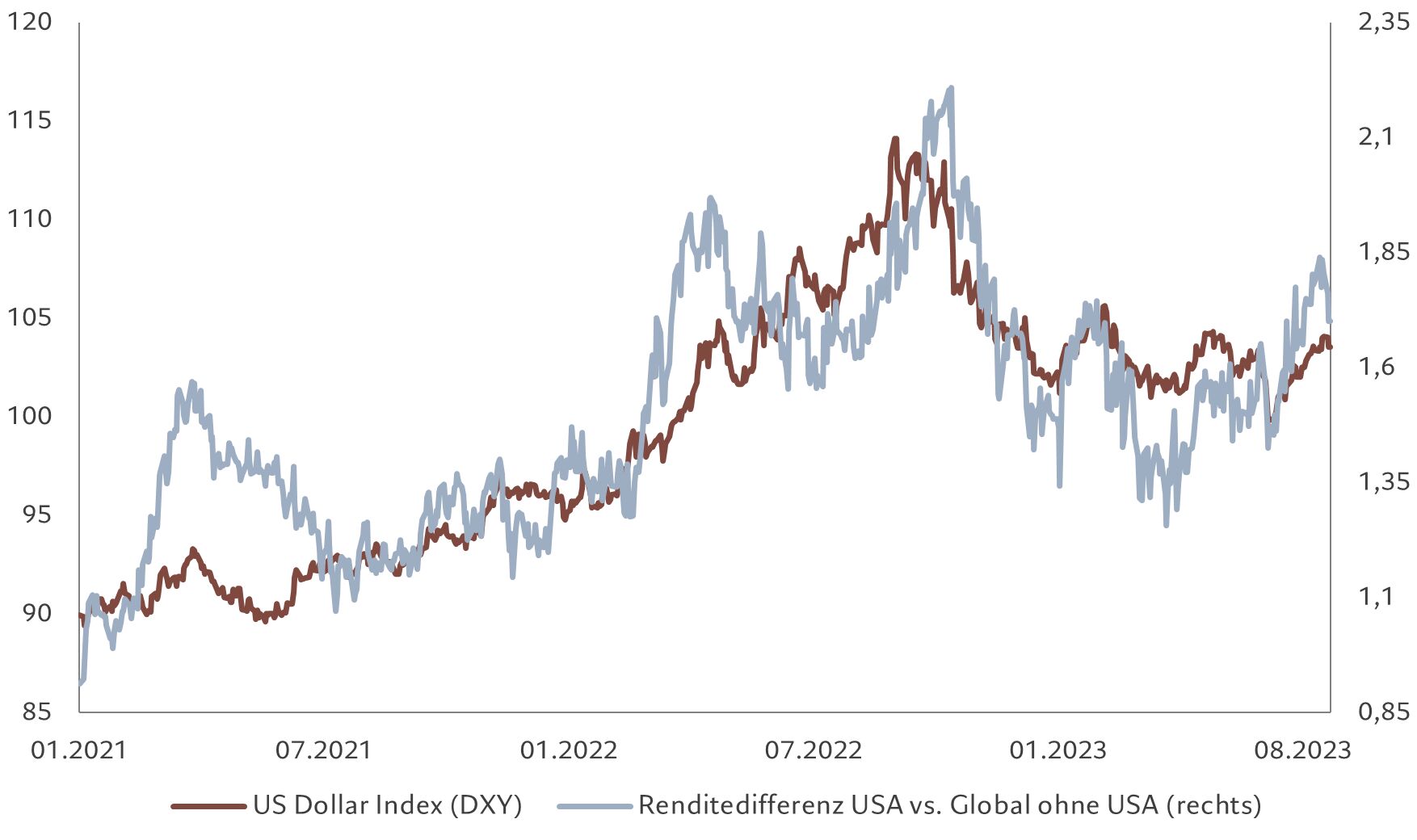

Abb. 5 – US-Dollar und US-Zinssätze: Günstige Renditedifferenzen geben dem US-Dollar im August Auftrieb

Von allen Sektoren war Energie der einzige, der nicht im roten Bereich lag, beflügelt durch höhere Ölpreise. Technologiewerte beendeten ihre jüngste Rally, da sich die Investoren Sorgen über die hohen Bewertungen machten. Die Zuflüsse in den Sektor blieben jedoch stark.

An den Märkten für Industrieländer-Staatsanleihen erzielten US-Treasuries mit einem Minus von rund 1% die schwächste Performance, da die Investoren langsam die Möglichkeit einpreisten, dass der Zinsanhebungszyklus der Fed vielleicht doch noch nicht vorbei ist und die Zinsen möglicherweise länger als erwartet auf dem aktuellen Niveau bleiben werden.

Höhere US-Renditen gaben dem US-Dollar Auftrieb (siehe Abb. 5), der im August gegenüber einem handelsgewichteten Währungskorb um 1,7% zulegte.

Das wiederum belastete Schwellenländeranleihen in Lokalwährung, die 2,7% verloren. Sorgen über das Wirtschaftswachstum Chinas trübten ebenfalls die Stimmung und bremsten die Performance.

Kurzüberblick

Asset-Allocation

Wir bleiben in Aktien neutral gewichtet und in Anleihen übergewichtet, da die grossen Volkswirtschaften die Zinsanhebungen immer mehr zu spüren bekommen.

Aktienregionen und -sektoren

Wir heben unser Exposure in japanischen Aktien aufgrund der Stärke der japanischen Wirtschaft von neutral auf übergewichtet an.

Anleihen und Währungen

Wir bleiben in US-Staatsanleihen übergewichtet, da die Renditen weiterhin über unserer Fair-Value-Schätzung liegen und die US-Zinsen wahrscheinlich ihren Höhepunkt erreicht haben.

[1] Bloomberg US Corporate Investment Grade Bonds Index und 3-Monats-Cash-Rate USA Quelle: Refinitiv und Bloomberg, Daten vom 30.08.2023