Abkühlung des Wirtschaftswachstum, sinkende Unternehmensgewinne, hohe Inflation. Es gibt viele Gründe für Aktienanleger, nervös zu sein. Dennoch wird es auch unter schwierigen wirtschaftlichen Bedingungen immer Anlagemöglichkeiten geben. Diese sind nach unserer Einschätzung zum Beispiel unter europäischen privat geführten Small- und Mid-Caps zu finden.

Es handelt sich dabei um Unternehmen, die ihr Potenzial bereits unter Beweis gestellt haben und nun den nächsten Schritt unternehmen wollen: Professionalisierung und Wachstum. Private-Equity-Investoren können solchen Unternehmen unter die Arme greifen, indem sie ihnen frisches Kapital – und was nicht minder wichtig ist – strategische und operative Expertise zur Verfügung stellen.

Die Investmentchance ist groß. In Europa gibt es rund 63.000 Unternehmen mit einem Umsatz von 30–300 Mio. Euro.1 Auch dieses Potenzial ist weitgehend ungenutzt – bisher erhalten nur rund 1,5% dieser Unternehmen in Europa jährlich Private-Equity-Gelder.2Das Wachstumspotenzial erscheint noch größer aus, wenn man die USA als Maßstab heranzieht. Bereinigt um das BIP sind die Small- und Mid-Cap Private-Equity-Märkte in den USA viermal größer als in Europa.3

Europäische Unternehmen haben sich bereits für Private-Equity geöffnet, dank einer neuen Generation von Unternehmern (allein in Frankreich haben sich Investitionen in nicht börsennotierte Unternehmen in den letzten drei Jahren verdreifacht).4 Und da die Kreditkosten gestiegen sind und der Zugang zu den öffentlichen Märkten immer schwieriger und teurer ist, haben private Unternehmen größere Anreize, mit Private-Equity-Managern zusammenzuarbeiten.

Doch die Expansion des europäischen Private-Equity-Marktes ist nicht das einzige Argument für Investoren, die ihr Kapital sinnvoll einsetzen wollen.

Erfahrungsgemäß ist diese spezielle Phase des Konjunkturzyklus besonders günstig für Private-Equity-Investitionen.

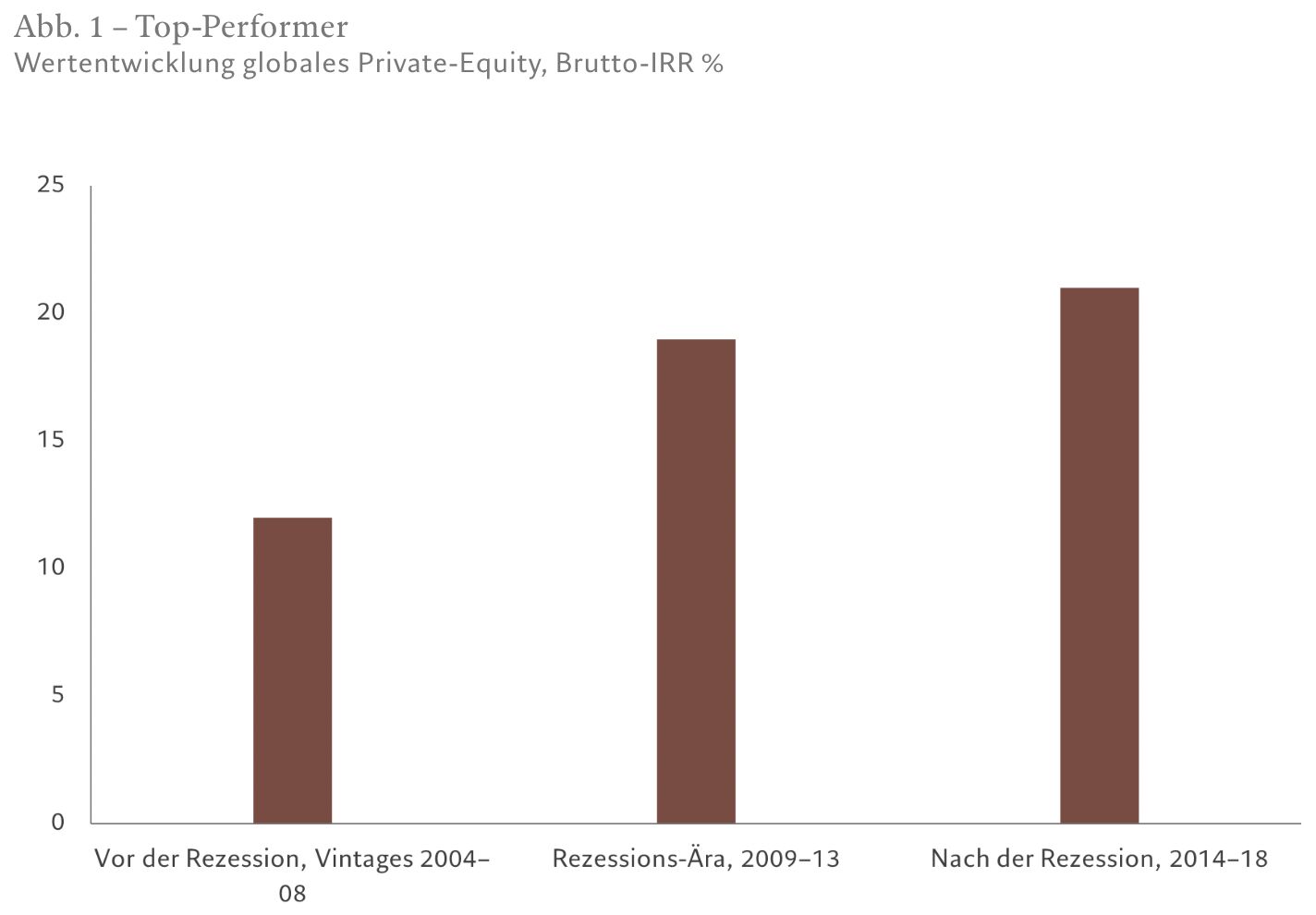

Historisch gesehen waren Private-Equity Fonds-Vintages, die während oder unmittelbar nach Konjunkturabschwüngen aufgelegt wurden, tendenziell die besten Performer (siehe Abb. 1). Und hier haben sich auf Mid-Caps fokussierte Strategien besonders gut entwickelt.5

Quelle: McKinsey, „Global Private Markets Review“, 2022.

In solchen Zeiten kann es sich auszahlen, Kapital in mittelständische Unternehmen zu lenken – hier können direkte Private-Equity-Fonds punkten. Das liegt zum Teil daran, dass schwierige makroökonomische Bedingungen ein attraktiver Einstiegspunkt für Investitionen sein können. Entscheidend ist aber auch, dass sich in solchen Zeiten ein entschlossenes und cleveres Management wirklich bewähren kann – und mit dieser Expertise können Private-Equity-Manager aufwarten.

Megatrends nutzen

Nach unserer Ansicht arbeiten viele der kleinen und mittelgroßen privatwirtschaftlichen Unternehmen suboptimal. Sie nutzen die betriebliche Effizienz häufig nicht vollständig aus und verfügen mitunter nicht über eine globale Präsenz, einen strategischen Fokus und Managementressourcen. Dies gilt insbesondere, wenn es um darum geht, sich den großen wirtschaftlichen Herausforderungen unserer Zeit zu stellen, wie der Digitalisierung der Wirtschaft oder der Umstellung auf saubere Energie.

Das sind natürlich Probleme, mit denen auch börsennotierte Unternehmen konfrontiert sind. Aber an den privaten Märkten haben Investoren die Möglichkeit, direkt an der Gestaltung der notwendigen Veränderungen mitzuwirken.

Der Ausbau der digitalen Welt wird zum Beispiel einen großen Einfluss darauf haben, wie Unternehmen arbeiten, wie sie Daten nutzen, wie sie Kunden segmentieren und Bestellungen verwalten – und das über die gesamte Wertschöpfungskette hinweg. Das kann für mittelständische Unternehmen eine Herausforderung sein, da die Ressourcen häufig auf das Tagesgeschäft konzentriert sind und es an Energie und Expertise für die Investition in neue digitale Initiativen fehlt.

Bis Ende 2019 haben es nur drei von zehn europäischen Kapitalgesellschaften geschafft, ihre Geschäftsmodelle in großen Stil zu digitalisieren.6 Auch wenn während der Covid-Pandemie viel aufgeholt wurde, gibt es noch einiges zu tun. Digitale Nachzügler müssen ihre Investitionen in Technologie beschleunigen – sei es durch die Entwicklung mobiler Apps, den Eintritt in das Metaverse oder die Automatisierung.

Die Umstellung auf saubere Energie ist vielleicht noch akuter. Die Eindämmung des Klimawandels hat bereits Priorität für Regierungen und Regulierungsbehörden und zunehmend auch für die Verbraucher. Fast die Hälfte der weltweit größten Kapitalgesellschaften hat sich zur Netto-Null verpflichtet, allen voran Europa (insbesondere Deutschland und das Vereinigte Königreich). Besonders problematisch für Small- und Mid-Caps ist, dass Regulierer und Investoren ganz genau auf den CO2-Fußabdruck der Unternehmen achten. Dass die Scope-3-Emissionen immer mehr in den Fokus rücken – eine Kennzahl, mit welcher der CO2-Fußabdruck der gesamten Lieferkette eines Unternehmens erfasst wird –, wird die kleineren und mittelgroßen europäischen Unternehmen besonders in Bedrängnis bringen, da sie Grundstoffe an die größten Unternehmen der Region liefern – und die Produkte dieser Unternehmen vertreiben.

Aber die Energiewende wird auch Expansionsmöglichkeiten eröffnen.

Eine nachhaltige Wirtschaft braucht Softwarefirmen, um zum Beispiel intelligente Netze zu betreiben, und Infrastrukturunternehmen, um Löcher für Kabel zu bohren, die Strom von Windparks in die Städte transportieren. Die Dekarbonisierung des europäischen Energiesystems stellt laut BloombergNEF eine Investitionsmöglichkeit von 5,3 Bio. US-Dollar dar.7

Aktive Partnerschaft

Die Bandbreite privater Investitionsmöglichkeiten in Europa wird größer. Groß ist daher auch die Versuchung, Kapital in eine breite Palette von Branchen zu investieren. Angesichts der wirtschaftlichen Bedingungen, die für einige Zeit volatil sein dürften, halten wir es jedoch für besser, sich auf Sektoren zu konzentrieren, die dem Auf und Ab des Konjunkturzyklus standhalten können.

Damit meinen wir Branchen, die das bieten, was wir als Abwärtsschutz bezeichnen: Sektoren, in denen die Ausgaben auch bei einer Konjunkturabkühlung stabil bleiben, die Gewinnmargen attraktiv und widerstandsfähig sind und die Aussichten für die künftigen Cashflows der Unternehmen positiv. Bildung und Ausbildung sind ein solcher antizyklischer Sektor, da die Menschen bei schwächeren Arbeitsmärkten tendenziell mehr für Bildung ausgeben.

Allgemein ist der beste Weg, Risiken zu managen und Renditen zu maximieren, nach unserem Dafürhalten eine aktive Partnerschaft mit Gründern, Familien und engagierten Managementteams der Unternehmen, in die wir investieren. Indem wir eine Mehrheitsbeteiligung an diesen kleinen und mittelgroßen Unternehmen erwerben und ein vertrauenswürdiger Partner dieser Unternehmen werden, können wir dazu beitragen, aus guten Unternehmen hervorragende zu machen.

Dazu ist es auch wichtig, die Unternehmen, in die wir investieren, bei der Verbesserung ihres ESG-Profils zu unterstützen. Das bedeutet: Fokussierung auf die ökologische Leistung und die Verbesserung des Personalmanagements, unter Berücksichtigung unter anderem der Diversität im Führungsteam und der Einbindung der Mitarbeitenden.

Neben der Wertschöpfung bietet der aktive Ansatz auch Absicherung gegen Abwärtstrends – durch das stärkere Engagement sind wir besser in der Lage, Probleme zu erkennen und diese frühzeitig zu lösen.

[1] Capital IQ, 2022

[2] Invest Europe/EDC

[4] https://www.institutmontaigne.org/en/expressions/unlisted-investment-europes-untapped-potential

[5] McKinsey, “Global Private Markets Review”, 2022.

[6] IDC, 2019

[7] https://about.bnef.com/blog/europes-path-to-clean-energy-a-5-3-trillion-investment-opportunity/