Während der Markt mit Zinssenkungen im Jahr 2024 rechnet, sind die heutigen Leitzinsen - als Ausgangspunkt - weiterhin hoch. Zusammen mit der hartnäckigen Inflation und dem schwachen Wirtschaftswachstum mag dies nicht gerade nach idealen Investmentbedingungen klingen. Für Private Debt, das heißt die direkte Kreditvergabe an Unternehmen, ist das Klima jedoch günstiger als es auf den ersten Blick scheint.

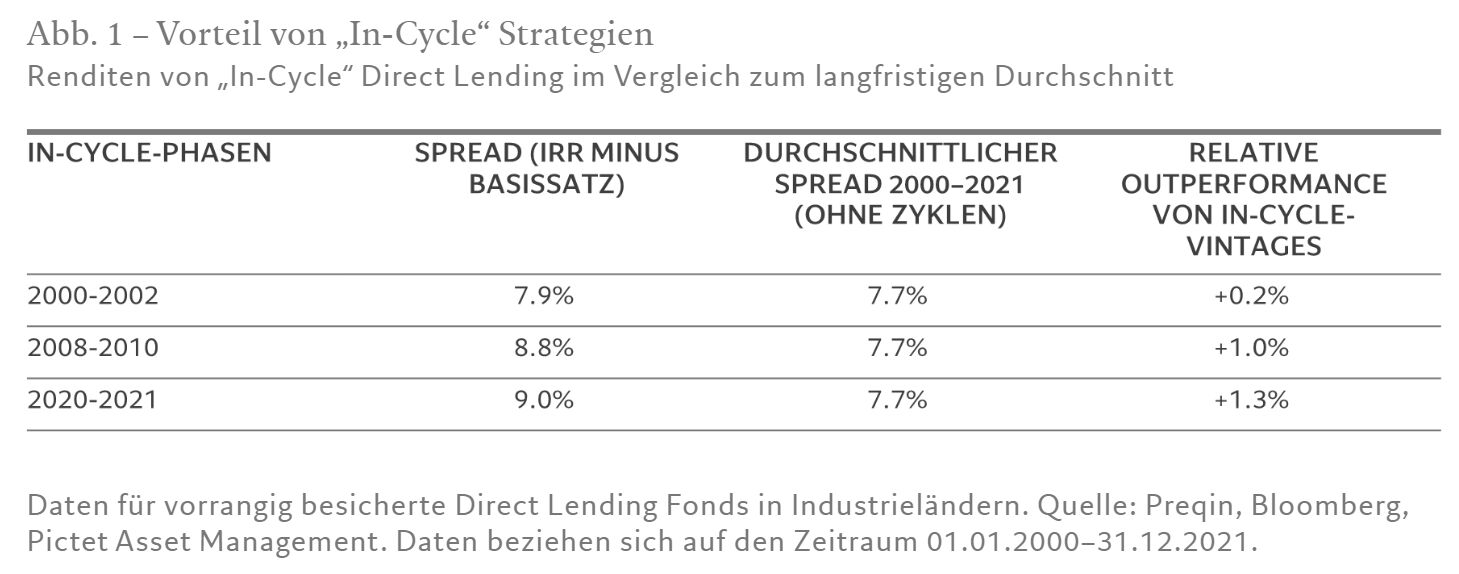

Eine Analyse der Anlagerenditen über die Konjunkturzyklen der letzten 20 Jahre bestätigt unsere These. Direct-Lending-Strategien, die in schwierigen wirtschaftlichen Zeiten aufgelegt wurden, sogenannte „In-Cycle“ Vintages, erzielten überdurchschnittliche Renditen (siehe Abb. 1).

Dafür gibt es mehrere Gründe:

Erstens: Wenn die Zinsen hoch sind und die Wirtschaft sich abkühlt, haben Investoren den Vorteil, dass sie ihr Geld zu höheren Zinssätzen zur Verfügung stellen können.

Zweitens: In Zeiten angespannter Kreditbedigungen reagieren die Unternehmen mit einer Stärkung ihrer Bilanzen – was letztlich die Risiken für die Kreditgeber reduziert.

Drittens: Kredite, die in Zeiten wirtschaftlicher Unsicherheit gewährt werden, sind in der Regel mit einem verstärkten Schutz für die Kreditgeber verbunden.

Bessere Konditionen, defensive Sektoren

All diese Faktoren kommen auch heute zum Tragen.

Zunächst einmal bleiben die Zinssätze für Investoren attraktiv. Die Renditen europäischer Kredite liegen immer noch über 11%, verglichen mit 7% Mitte 2022.

Das liegt in erster Linie daran, dass private Kredite in der Regel variabel verzinst sind, wobei der Barkupon in der Regel alle 30 bis 90 Tage neu festgelegt wird – ein wichtiges Merkmal in einer Zeit, in der die Leitzinsen in Europa wahrscheinlich noch einige Zeit hoch bleiben werden.

Zweitens weisen Unternehmen, die Direktkredite aufnehmen möchten, in der Regel eine stärkere Finanzdisziplin auf als es in der Vergangenheit der Fall war.

Heute gibt es viele Unternehmen in Europa, die recht konservative Bilanzen haben oder deren Verschuldungsgrad bei etwa 2–3 liegt. Das ist eine deutliche Verbesserung gegenüber dem, was Direktkreditgeber gewöhnt sind.

Vor dem Beginn des letzten Zinserhöhungszyklus war es nicht ungewöhnlich, dass Private Debt Fonds Kredite an Unternehmen mit einem Verschuldungsgrad von 7 vergaben.

Das lässt darauf schließen, dass die bevorstehende Welle an Refinanzierungsaktivitäten in Europa neuen Kreditgebern die Möglichkeit bieten dürfte, fundamental solide Unternehmen mit konservativen Bilanzen auf einem attraktiveren, kreditgeberfreundlichen Renditeniveau zu rekapitalisieren. Da in den nächsten Jahren europäische Kredite in Höhe von rund 40 Mrd. Euro fällig werden, dürften die Private-Credit-Vintages 2023 und 2024 zusätzlichen Rückenwind bekommen.1 Das macht die direkte Kreditvergabe letztendlich viel attraktiver als noch vor 24 oder auch 12 Monaten.

Schließlich werden auch die Bedingungen, zu denen Kredite gewährt werden, günstiger. Im Gegensatz zu den Vorjahren bekommen Unternehmen nicht mehr so einfach Covenant-Lite-Kredite von den Banken.2

Das liegt daran, dass Geschäftsbanken in Europa ihre Kreditvergabe zurückgefahren haben. Daten der Europäischen Zentralbank zufolge sind die Kreditvergabestandards seit 2022 erheblich gestiegen, insbesondere für Kredite an KMU, wobei ein wachsender Anteil der Kreditanträge von Unternehmen abgelehnt wird.3

So haben viele Unternehmen keine andere Wahl, als die viel strengeren Bedingungen von Private Debt Fonds zu akzeptieren.

Dazu gehören strengere Vorschriften, die ein akzeptables Maß an finanzieller Verschuldung und ein vernünftiges Ausgabenniveau vorsehen, sowie strengere Covenants. Dadurch soll der Schutz der Gläubiger verbessert werden, aber letztendlich werden die Unternehmen auch beim Aufbau starker und nachhaltiger Geschäftsmodelle unterstützt.

Aufgrund der Stärkung des Schutzes der Kreditgeber, der Verbesserung der Kreditqualität der Kreditnehmer und der günstigeren Preisgestaltung für Kredite halten wir die Möglichkeiten des Direct Lending jetzt für attraktiver als noch vor einigen Jahren.

Unter anderem aus diesen Gründen hat die Pictet AM Strategy Unit Private Debt als eine der vielversprechendsten Anlagemöglichkeiten der nächsten fünf Jahren identifiziert und prognostiziert durchschnittliche Renditen im oberen einstelligen Bereich in Europa – deutlich über dem, was High-Yield-Anleihen sowohl absolut als auch risikobereinigt bieten (klicken Sie hier und lesen Sie unseren Secular Outlook).

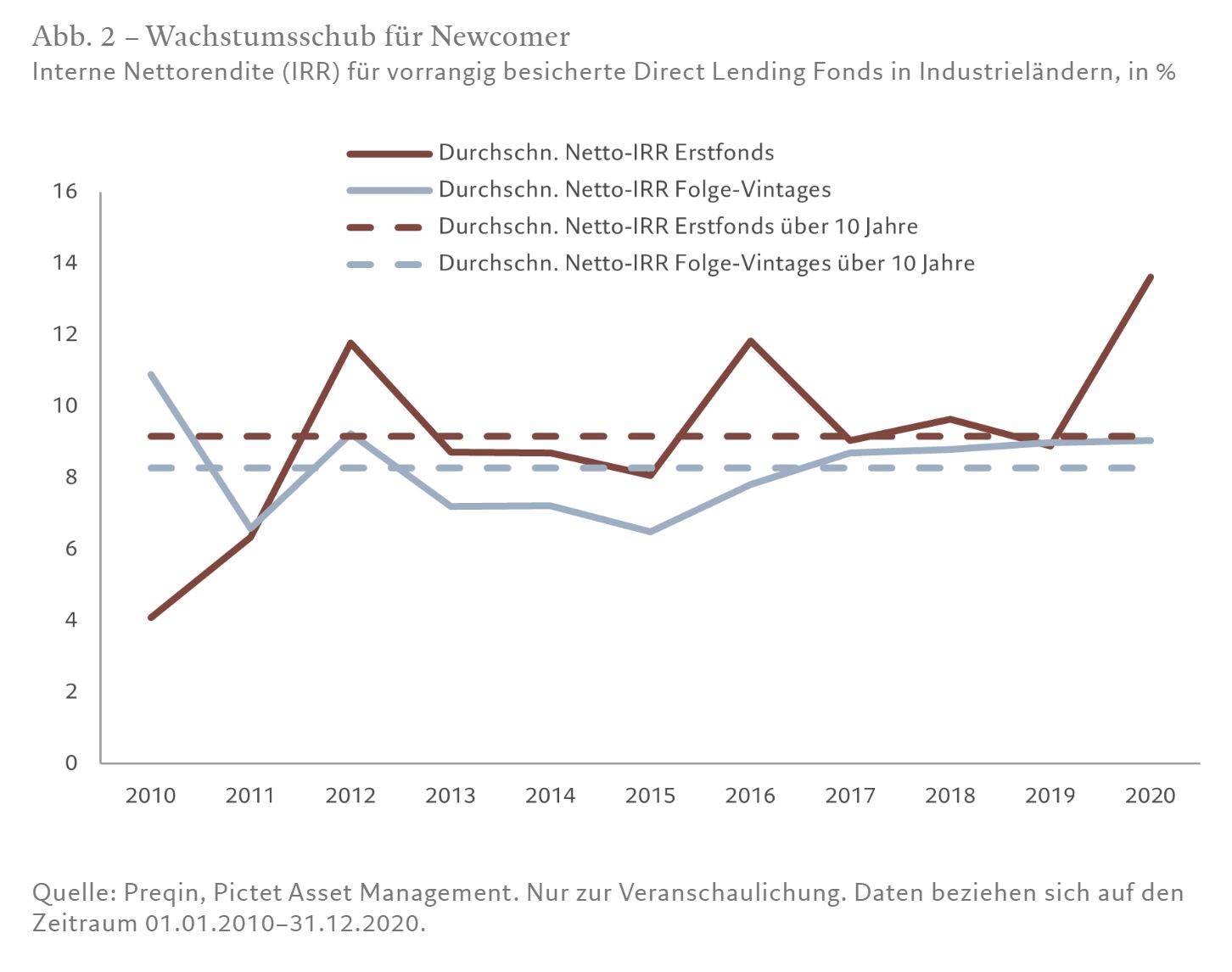

Keine „Altlasten“ – Chance für Erstfonds

Investoren, die Kapital in Private Debt Newcomer-Strategien investieren, können auf potenziell noch höhere Renditen hoffen.

First Vintages konzentrieren ihre Kreditvergabeaktivitäten in der Regel auf neue Nischen, die mehr Möglichkeiten bieten. (Wir sehen eine solche Nische bei kleinen und mittelgroßen europäischen Unternehmen ohne Sponsor, die von traditionellen Private Debt Fonds häufig ignoriert werden, weil größere Private-Equity-gestützte Transaktionen für sie interessanter sind.)

Darüber hinaus haben Newcomer nicht mit Schuldnern zu kämpfen, die die höheren Kreditkosten nicht tragen können, da sie nach einer Phase starken Zinsanstiegs ganz neu anfangen können. Anders sieht es bei älteren größeren Direct Lending Portfolios aus, die angesichts der rasanten Verschärfung der Geldpolitik durch die Zentralbanken zwangsläufig ausfallgefährdete Assets enthalten.

Die Bewältigung solcher Probleme ist sehr zeitaufwändig für die Kreditportfoliomanager und sie haben dadurch weniger Zeit für die Anbahnung und Auswahl – beides ist aber entscheidend für den langfristigen Anlageerfolg.

Da wir ein Erstfonds sind und von diesen günstigen Rahmenbedingungen profitieren, ist der Pictet European Direct Lending I nach unserem Dafürhalten hervorragend aufgestellt, um die Chancen am aktuellen Markt zu nutzen und attraktive risikobereinigte Renditen zu erzielen.

Von Andreas Klein, Head of Private Debt bei Pictet AM

Europäisches Direct Lending bei Pictet

Fokus auf Nischen

Kleine, häufig nicht gesponserte und im Besitz der Firmengründer befindliche europäische Unternehmen (EBITDA von 5–15 Mio. Euro) mit konservativen Bilanzen und robusten Kapitalstrukturen.

Erfahrung mit erfolgreichem Zyklusmanagement

Erfahrenes Investmentteam, das sich mit der Anbahnung und Strukturierung von Krediten während des gesamten Zyklus auskennt, auch in Phasen wirtschaftlicher Turbulenzen.

Kontrolliertes Risiko

Diversifikation über Länder und Sektoren, mit Schwerpunkt auf Branchen mit niedrigem Beta und hohem Cashflow und Transaktionen, die auf maximalen Schutz vor Verlusten ausgelegt sind.

[2] Kredite ohne Maintenance Covenants.