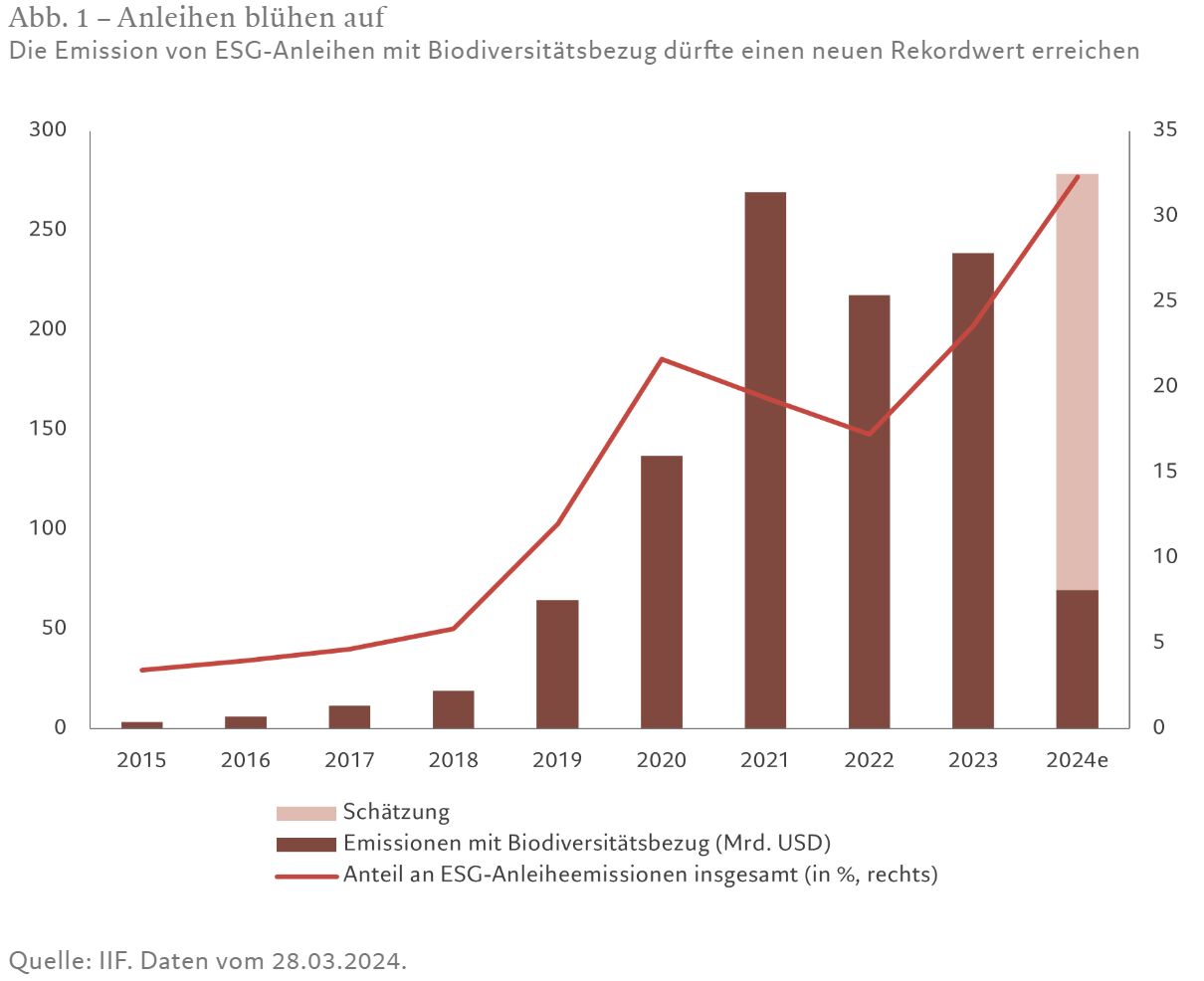

Das Jahr 2024 könnte einen Meilenstein in der Geschichte der Biodiversitätsfinanzierung markieren.

Anleihen, in die Ziele zur Verhinderung von Naturverlust und zum Schutz der Natur eingebettet sind, machen knapp ein Drittel aller in diesem Jahr bisher emittierten ESG-Anleihen aus, im Jahr 2015 waren es gerade mal 3 Prozent.

Bei diesem Tempo könnte die jährliche Emission solcher Anleihen bis Ende 2024 auf einen Rekordwert von 300 Mrd. US-Dollar ansteigen.

Diese Entwicklung kommt nicht von ungefähr.

Der politische und gesetzliche Rahmen entwickelt sich in schnellem Tempo weiter, sodass Länder und Unternehmen mehr für den Schutz der Natur tun und eine geschätzte Finanzierungslücke von 700 Mrd. US-Dollar pro Jahr im Bereich der biologischen Vielfalt schließen müssen.1

Eine wachsende Zahl von Investoren sieht in der Wiederherstellung der biologischen Vielfalt einen potenziell kosteneffizienteren Weg, der globalen Erwärmung entgegenzuwirken und die Netto-Null-Ziele zu erreichen.

Wie die Ratingagentur Fitch in einer aktuellen Studie herausgefunden hat, erfreuen sich naturpositive Portfolios zunehmender Beliebtheit.

Es gibt also allen Grund, davon auszugehen, dass Biodiversitätsanleihen einen immer größeren Anteil an dem 6,5 Bio. US-Dollar schweren ESG-Anleiheuniversum ausmachen werden.2

Zunehmende Bekanntheit

Staaten und supranationale Institutionen haben sich an die Spitze der Entwicklung von biodiversitätsbezogenem Kapital gestellt. Emittenten wie die Europäische Union und die Weltbank gehörten zu den ersten, die solche Anleihen auflegten. Zusammen machen sie nach Angaben des Institute of International Finance rund zwei Drittel aller bisher emittierten ESG-Anleihen mit Biodiversitätsbezug aus (siehe Abb. 1).

Aber nach und nach mischen auch immer mehr Unternehmen mit. Damit reagiert der Unternehmenssektor auf die wachsende Zahl naturbezogener Vorschriften und Reporting-Standards, die alle darauf abzielen, die Unternehmen zu zwingen, den Schutz der biologischen Vielfalt in ihrer Netto-Null-Planung zu berücksichtigen.

Zwei Arten von Unternehmens-Biodiversitätsanleihen sind auf dem Vormarsch:

Zum einen Use of Proceeds (UOP) Anleihen, bei denen die Erlöse für genau festgelegte Nachhaltigkeitsprojekte vorgesehen sind. Interessanterweise hat die Emission solcher Anleihen in den letzten Jahren zugenommen, wohingegen die Nachfrage nach anderen Arten von ESG-Anleihen aufgrund von Befürchtungen über mangelnde Transparenz zurückgegangen ist.

Zu den beliebtesten UOP-Naturanleihen gehören solche, die Ziele zur Erhaltung der terrestrischen und aquatischen Artenvielfalt finanzieren – beide sind von der International Capital Markets Association als zulässige UOP-Kategorie anerkannt. Diese Anleihen machten laut Fitch im Jahr 2023 etwa 16% aller neu emittierten Biodiversitätsanleihen aus, im Jahr 2020 waren es noch 5%.3

Zu den neuen Emittenten am Markt gehört das chilenische Zellstoff- und Papierunternehmen CMPC. Es hat UOP-Anleihen in den Bereichen nachhaltige Wald- und Wasserbewirtschaftung und Wiederherstellung einheimischer Wälder emittiert.

Und das finnische Forstwirtschaftsunternehmen Stora Enso hat eine Reihe grüner UOP-Anleihen emittiert, deren Erlöse unter anderem für die nachhaltige Wald- und Wasserbewirtschaftung sowie den Umweltschutz bestimmt sind.

Auch China ist ein aktiver Teilnehmer an diesem Markt. Die Bank of China hat vor kurzem zwei Biodiversitätsanleihen emittiert, deren Nettoerlöse für Projekte zur Erhaltung der biologischen Vielfalt sowie für Projekte zur umweltverträglichen Bewirtschaftung lebender natürlicher Ressourcen und zur Landnutzung – ebenfalls förderungswürdige UOPs – in Festlandchina verwendet werden.

Die zweite Art von Biodiversitätsanleihen, die sich bei Unternehmensemittenten großer Beliebtheit erfreut, ist die Nachhaltigkeitsanleihe (Sustainability-Linked Bond, SLB). SLBs zeichnen sich dadurch aus, dass sie einen Mechanismus enthalten, durch den sich ihre Konditionen – wie der Zinssatz oder die Kupons – in Abhängigkeit von der Fähigkeit des Unternehmens ändern, seine spezifischen Leistungsziele innerhalb des vorab festgelegten Zeitrahmens zu erreichen.

Das brasilianische Zellstoff- und Papierunternehmen Klabin ist ein gutes Beispiel: Vor kurzem emittierte es eine SLB mit Zielen für die Nachhaltigkeitsleistung (Sustainable Performance Targets, SPTs), die mit seinen Zielen in Bezug auf Natur und biologische Vielfalt verknüpft sind, mit Endfälligkeit 2030, wobei das Jahr 2025 der Trigger für die Festsetzung des neuen Zinssatzes ist.

Zu den Zielen des Unternehmens für 2030 gehören:

- Wiederansiedlung von zwei Arten, die in einem bestimmten Lebensraum nachweislich ausgestorben sind, und Förderung der Populationsstärkung von vier weiteren bedrohten Arten. Die Kuponzahlung erhöht sich um 6,25 Basispunkte, wenn das Ziel nicht erreicht wird.

- Der Wasserverbrauch liegt bei oder unter 3,68 m3 pro produzierter Tonne – eine Verringerung um 16,7% gegenüber 2018. Der Kupon wird um 12,5 Basispunkte nach oben korrigiert, wenn das Ziel nicht erreicht wird.

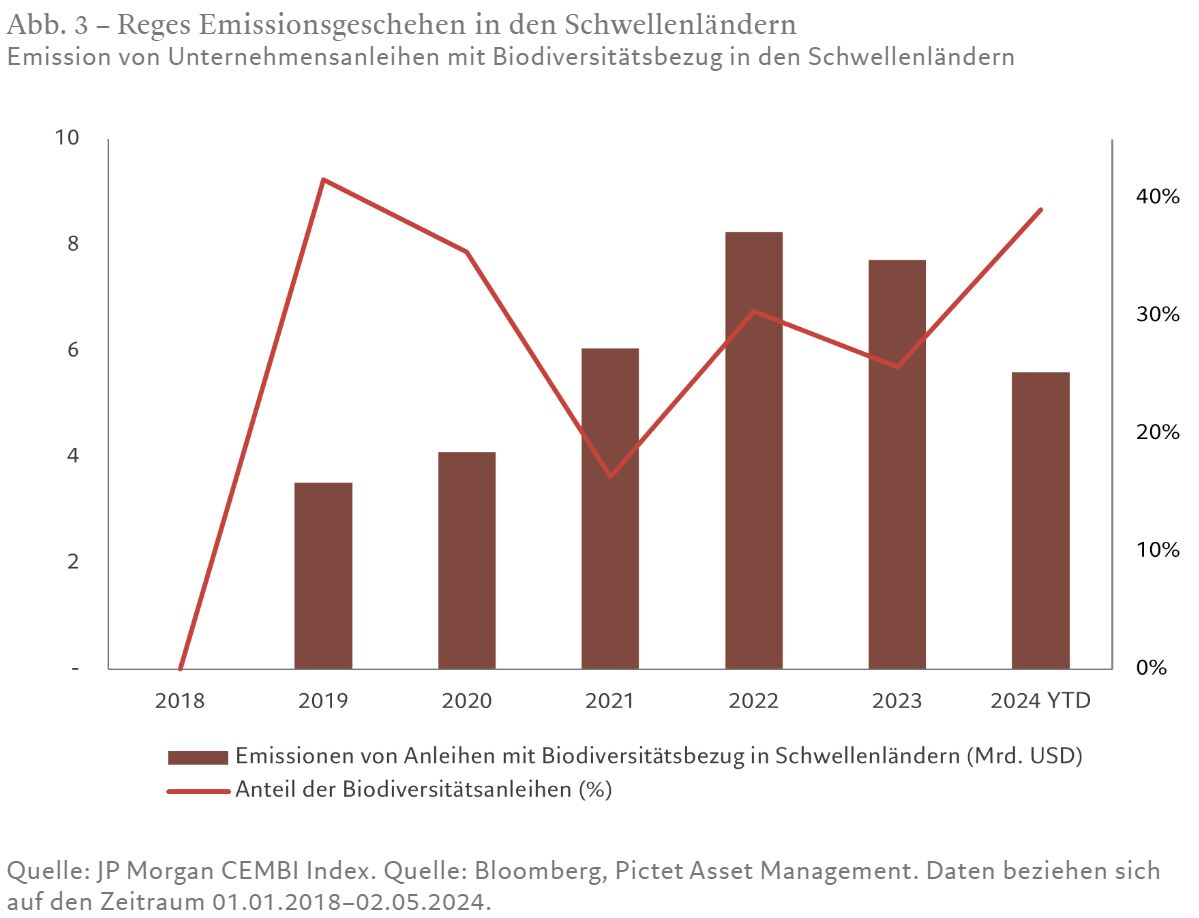

Schwellenländer: Biodiversitäts-Hotspots

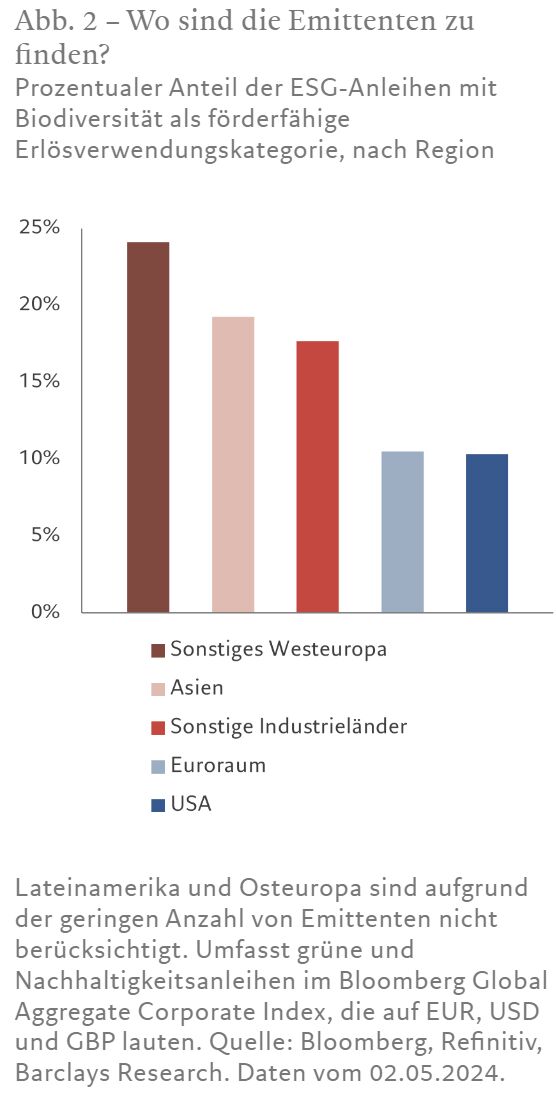

Biodiversitätsanleihen sind ein beliebtes Finanzierungsinstrument von Emittenten in den Industrieländern. Auf sie entfallen knapp zwei Drittel aller von Unternehmen emittierten Anleihen mit Biodiversitätsbezug.

Asiatische Emittenten werden auf dem Markt immer aktiver und machen fast 20% aller Neuemissionen aus. Das ist fast so viel wie von Emittenten aus den USA und der Eurozone zusammen emittiert wurde.4

Vor allem Unternehmensemittenten aus Schwellenländern dürften auf Biodiversitätsanleihen zurückgreifen.

Warum? Die Bevölkerung in diesen Ländern, die die vielfältigsten Ökosysteme der Welt beherbergen, sind für ihr Wohlergehen und ihren Wohlstand besonders stark von der Natur abhängig – sei es durch Landwirtschaft, Fischerei oder Tourismus. Nach Schätzungen von BloombergNEF befinden sich alle 20 wichtigsten Finanzierungsprioritäten für den globalen Schutz der biologischen Vielfalt in Schwellenländern.

Diese Länder, die sich auf die Auswirkungen der globalen Erwärmung einstellen müssen, haben auch ein großes Interesse daran, naturbasierte Lösungen für die Anpassung an den Klimawandel zu finanzieren – die auch unter Kostengesichtspunkten als effizient gelten.

Naturrisiko und -prämie

Auch die wachsende Nachfrage der Investoren nach Biodiversitätsanleihen dürfte sich in der günstigen finanziellen Performance dieser Anlageklasse widerspiegeln.

Untersuchungen des IIF zufolge lag die durchschnittliche Rendite von Biodiversitäts-Anleihefonds im vergangenen Jahr bei knapp über 10% und damit über derjenigen konventioneller Fonds, die laut IIF mit 6,7% rentierten.

Diese Analyse deckt sich mit den Ergebnissen der akademischen Forschung, die festgestellt hat, dass es auf dem Anleihemarkt eine „Biodiversitäts-Risikoprämie“ gibt.5

Eine Studie zur Analyse der Kreditrisiko-Laufzeitstruktur von Infrastrukturunternehmen hat ergeben, dass bei Unternehmen, die Risiken im Zusammenhang mit der biologischen Vielfalt steuern, die relativen langfristigen Finanzierungsbedingungen bis zu 93 Basispunkte besser waren als bei Unternehmen, die dies nicht tun.6 Darüber hinaus zeigen die Ergebnisse, dass der Unterschied bei längeren Kreditlaufzeiten größer war – die Steigung bei einem Zeitraum von 1–10 Jahren war steiler als bei einem Zeitraum von 1–5 Jahren.

Die CDS-Kurve, so die Forscher, deutet darauf hin, dass Investoren diese Risiken als langfristige Probleme in einer Branche wahrnehmen, die besonders anfällig für die dreifache planetarische Krise – Klimawandel, Verlust der biologischen Vielfalt und Umweltverschmutzung – ist.

Biodiversität: Rückt in den Fokus

Biologische Vielfalt ist auf dem Markt für grüne Anleihen noch kein Mainstream – nur etwa 8% der auf dem Markt aufgenommenen Mittel fließen direkt in Naturschutzmaßnahmen. Im Vergleich dazu sind es bei Infrastruktur für erneuerbare Energien über 50%.7

Bei der Verwendung und Festlegung von Leistungszielen für die biologische Vielfalt besteht noch erheblicher Verbesserungsbedarf, da der derzeitige Rahmen eine genaue Quantifizierung und Überwachung des Zuwachses oder Verlustes an biologischer Vielfalt erschwert. Einrichtungen wie die Taskforce on Nature-related Financial Disclosures (TNFD) und die Finance for Biodiversity Foundation arbeiten eng mit der Wissenschaft zusammen, um die Verfahren zur Datenüberwachung und -erhebung weiter zu verbessern.

Eine stärker standardisierte Biodiversitäts-Finanzierungsarchitektur dürften den Investoren helfen, ihren Kapitaleinsatz für Unternehmen, die Projekte zur Wiederherstellung der Natur realisieren, zu erhöhen.

Vermutlich ist es nur eine Frage der Zeit, bis naturbezogene Anleihen den gleichen Weg wie Klimaanleihen einschlagen und zu einem Standardinstrument auf dem globalen Markt für nachhaltige Anleihen werden.

Von Sabrina Jacobs, Senior Client Portfolio Manager bei Pictet Asset Management

1 https://www.nature.org/en-us/what-we-do/our-insights/perspectives/closing-nature-finance-gap-cbd/

2 IIF

3 The ICMA’s Green Bond Principles, Sustainable Fitch

4 Barclays Research

5 Weitere Informationen finden Sie unter https://am.pictet/en/us/global-articles/2023/expertise/esg/corporate-impact-on-biodiversity

6 Hoepner, A. et al, The Impact of Biodiversity, Water, Pollution on the CDS Term Structure, https://ssrn.com/abstract=4351633

7 Kumuliertes Volumen USD 2010–2019, IRENA