Wenn Unternehmen dachten, dass die Standards für die ESG-Berichterstattung bereits streng seien, dann müssen sie sich jetzt auf eine noch strengere und komplexere Regulierung gefasst machen.

Ob in den USA, der EU oder China, die Politik scheint entschlossen zu sein, diverse neue Vorschriften einzuführen, die von den Unternehmen mehr Transparenz und Rechenschaft in Bezug auf Klimarisiken verlangen – auch wenn diesen Bemühungen die wachsende Skepsis der Investoren hinsichtlich der Vorzüge von ESG entgegenstehen, insbesondere im Vorfeld der US-Präsidentschaftswahlen im November.

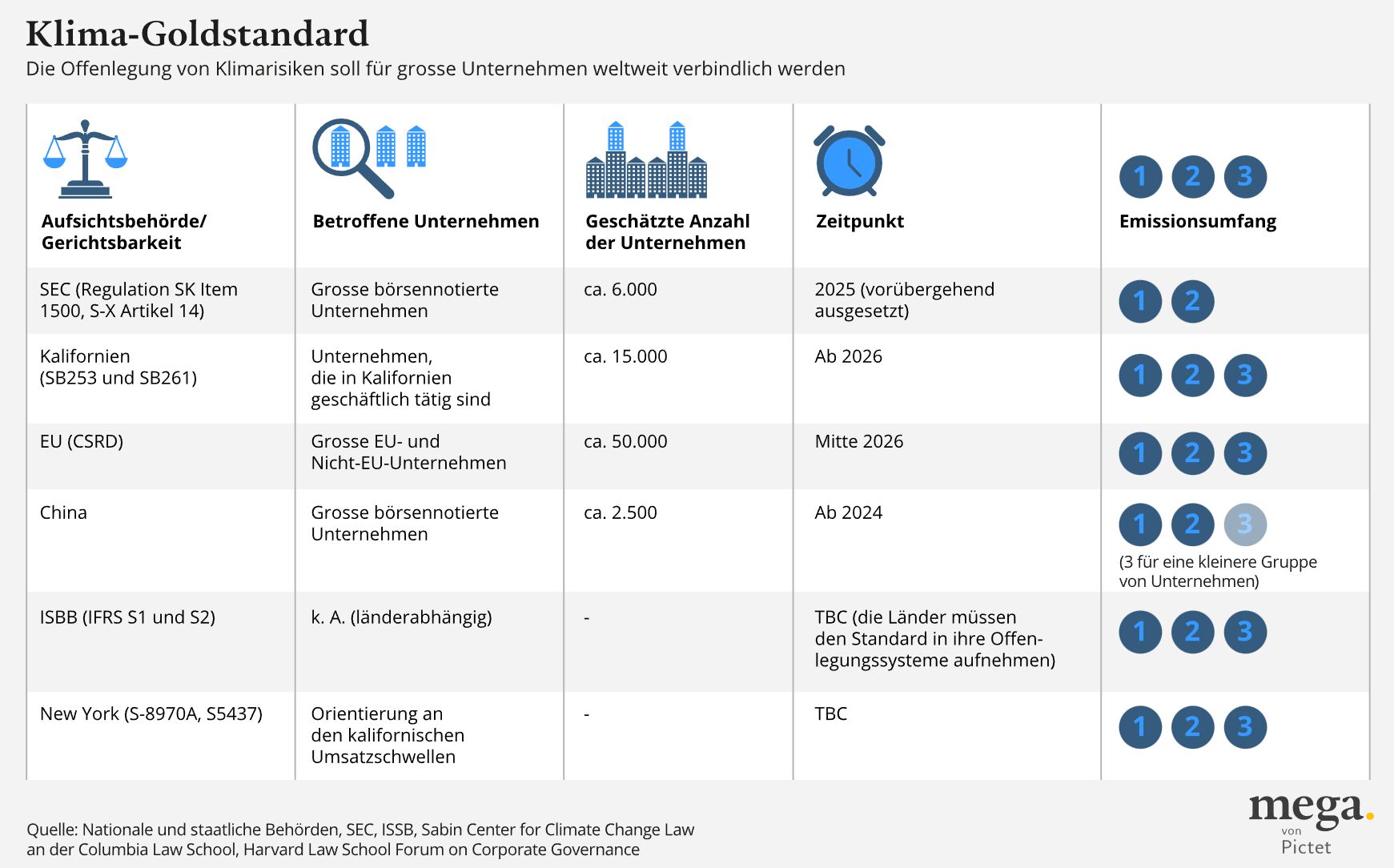

In den USA beispielsweise könnten in den nächsten Jahren neue Vorschriften in Kraft treten, die zwei von fünf börsennotierten Unternehmen dazu verpflichten, über verschiedene klimabezogene Risiken zu berichten.

Die US-Vorschriften könnten zu einer Blaupause für Unternehmen weltweit werden, sagt Michael Gerrard, Professor am Sabin Center for Climate Change Law an der Columbia Law School.

„Diese Vorschriften werden die Berichterstattung und die Transparenz im Unternehmenssektor in den kommenden Jahren beeinflussen. Das ist ein globaler Trend, der sich sicherlich nicht verlangsamen wird, egal wer der nächste US-Präsident wird“, sagt Gerrard, der auch Mitglied in unserem Thematic Advisory Board ist.

Neue Offenlegungspflichten werden weitreichende Folgen haben, so Gerrard.

Für Unternehmen bedeuten sie unweigerlich zusätzliche Kosten für die Erhebung und Überprüfung von Nachhaltigkeitsdaten und die Aktualisierung interner Systeme und Prozesse.

Die finanziellen Auswirkungen scheinen jedoch überschaubar zu sein, und die Vorteile dürfte die Kosten überwiegen. Ein stärker harmonisierter globaler Rahmen für die Berichterstattung verspricht, die Qualität, Konsistenz und Verlässlichkeit von Klimadaten zu verbessern und es Unternehmen und Investoren zu erleichtern, relevante Informationen zu beschaffen – das deckt sich mit der zunehmenden Nachfrage nach Nachhaltigkeitsberichten.

SEC und Kalifornien

In einem bahnbrechenden Schritt beantragte die US-Börsenaufsichtsbehörde (SEC) im März eine neue Maßnahme, die Tausende von Unternehmen verpflichtet, über ihre klimabezogenen Risiken wie Treibhausgasemissionen, wasserbezogene Risiken und ihre Umstellungspläne zu berichten.

Das betrifft insbesondere die direkten Emissionen und die Emissionen, die aus der von den Unternehmen bezogenen Energie stammen, die sogenannten Scope 1- und 2-Emissionen.1

Die Vorschrift macht die Berichterstattung über Klimarisiken für etwa 40 Prozent der 7.000 bei der SEC registrierten US-Börsenunternehmen zur Pflicht, sofern ihre Emissionen als wesentlich angesehen werden.

Sie könnte auch auf etwa 50 Prozent der 900 bei der SEC registrierten ausländischen Privatunternehmen ausgedehnt werden, falls deren Emissionen unter diese Definition fallen.

Einige Unternehmen und Investoren befürchten, dass die Vorschriften die operativen Kosten in die Höhe treiben.

Das ist unbegründet, da die Auswirkungen nachweislich überschaubar sind.

Eine Umfrage der Nachhaltigkeitsberatungsagentur ERM hat ergeben, dass Unternehmen jetzt schon durchschnittlich 677.000 US-Dollar pro Jahr für klimabezogene Offenlegungsaktivitäten ausgeben, was deutlich über den von der SEC geschätzten jährlichen Kosten von 530.000 US-Dollar für die Einhaltung der Vorschriften liegt.2

Eine Studie der Duke University hat gezeigt, dass die Auswirkungen auf die Kosten wahrscheinlich gering sein werden, da jedes Unternehmen bereits robuste interne Systeme zur Offenlegung von Klimadaten eingerichtet hat, die problemlos genutzt werden können, um die neuen Vorschriften zu erfüllen.3

Auch könnten sich daraus für die Unternehmen Kapitalmarktvorteile ergeben. Die von der SEC zitierten wissenschaftlichen Studien haben gezeigt, dass Unternehmen, die glaubwürdige Angaben machen, tendenziell niedrigere Kapitalkosten und höhere Vermögenspreise oder Bewertungen aufweisen.4 Zu den Nutznießern gehören auch die Investoren, die laut einer anderen kürzlich durchgeführten Umfrage derzeit durchschnittlich über 1,3 Mio. US-Dollar pro Jahr für die Erhebung und Analyse von Klimadaten ausgeben, um informierte Anlageentscheidungen zu treffen.5

Das umstrittene SEC-Mandat ist jedoch von beiden Seiten des politischen Spektrums kritisiert worden und wird von Bundesstaaten und Konzernen vor Gericht angefochten, die es entweder für zu streng oder zu locker halten. Angesichts der zahlreichen Klagen hat die SEC die Umsetzung ihrer Vorschrift freiwillig bis zur Beilegung der Rechtsstreits ausgesetzt, doch Gerrard ist der Meinung, dass sich die Unternehmen in jedem Fall auf die Frist 2026 vorbereiten müssen.

„Der Schritt der SEC ist der jüngste Vorstoß der Regulierungsbehörden in Richtung größerer Transparenz, nachdem Kalifornien im letzten Jahr einen ähnlichen, aber viel strengeren Schritt unternommen hat“, sagt Gerrard.

Kalifornien hat 2023 zwei weitreichende Gesetze erlassen, die umsatzstarke Unternehmen im Golden State verpflichten, ihre Emissionsdaten offenzulegen.

Der Climate Corporate Data Accountability Act und der Climate-Related Financial Risk Act sollen die Transparenz erhöhen, die Offenlegung standardisieren und die Unternehmen anhalten, sich mit dem Klimawandel auseinanderzusetzen.

Es handelt sich zwar um Vorschriften auf bundesstaatlicher Ebene, aber sie könnten zum Standard werden, an dem kein großes Unternehmen vorbeikommt.

Denn die Vorschriften gelten für jedes große Unternehmen mit „wirtschaftlicher Tätigkeit“ im Golden State, der – wäre es ein Land – die fünftgrößte Volkswirtschaft der Welt wäre. Schätzungen zufolge werden 75 Prozent der Fortune-1000-Unternehmen davon betroffen sein.6

„Diese Vorschriften gehen weiter als die der SEC und könnten angesichts der Bedeutung der kalifornischen Wirtschaft zum De-facto-Standard werden“, sagt Gerrard.

Die neuen kalifornischen Vorschriften sind auch aus anderen Gründen bahnbrechend. Sie befassen sich mit einem der umstrittensten Themen der Klimaregulierung, weil sie von den Unternehmen verlangen, über ihre Scope-3-Emissionen zu berichten – eine schwer zu messende Kategorie von Daten, die indirekte Emissionen über die Lieferketten hinweg umfasst.

Gerrard erklärt, dass in den Gesetzen 15 Kategorien von Scope-3-Emissionen genannt sind, wobei derzeit kaum ein Unternehmen über alle Kategorien berichtet.

„Es gibt noch viele offene Fragen – ob die Regeln für verbundene Unternehmen gelten werden, ob sie branchenspezifisch sind, über welche der 15 Scope-3-Kategorien berichtet werden muss und welche Klimaszenarien einbezogen werden müssen“, sagt er.

Wie im Falle der SEC werden auch die kalifornischen Vorschriften vor Gericht angefochten. Sofern nicht das Gericht anders urteilt oder der Gesetzgeber eine Verzögerung beschließt, werden sie im Jahr 2026 in Kraft treten. Bei Nichteinhaltung drohen Strafen bis zu 500.000 US-Dollar pro Berichtsjahr.7 Große Unternehmen wie Apple, Microsoft und Ikea haben den Gesetzesentwurf bereits befürwortet.

Gerrard führt andere US-Initiativen an, die in die gleiche Richtung gehen, darunter ein anhängiges Gesetz im Bundesstaat New York, das dem kalifornischen ähnelt.8

Europa und darüber hinaus

Unternehmen, die so groß sind, dass sie unter die kalifornischen Gesetze fallen, werden wahrscheinlich auch in den Anwendungsbereich der Offenlegungsvorschriften von Regionen wie der EU fallen.

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) schreibt vor, dass ab Mitte 2026 alle großen europäischen Unternehmen, einschließlich der Tochtergesellschaften von Nicht-EU-Unternehmen, egal ob börsennotiert oder nicht, Informationen über Umwelt- und Nachhaltigkeitsrisiken, einschließlich des Klimawandels, offenlegen müssen, wenn sie bestimmte Schwellenwerte erreichen.

Unternehmen aus Nicht-EU-Ländern sind ebenfalls berichtspflichtig, wenn sie mehr als 150 Mio. Euro Umsatz in der EU erwirtschaften.9

In Europa werden sich die Kosten für die Einhaltung der Vorschriften über einen Zeitraum von zehn Jahren nach Schätzungen der Europäischen Kommission auf insgesamt 3,6 Mrd. Euro belaufen.

Diese Zahl mag isoliert sehr hoch erscheinen, aber die eigene Folgenabschätzung der Kommission zeigt, dass die Kosten für die Einhaltung der Vorschriften einen vernachlässigbaren Anteil des Unternehmensumsatzes ausmachen, nämlich nicht mehr als 0,005% im ersten Jahr für Unternehmen aller Größenordnungen, und dieser dürfte in den Folgejahren sogar sinken.10

In China haben die drei wichtigsten Börsen des Landes weitreichende Vorschriften zur Offenlegung der Umweltbelastung für große börsennotierte Unternehmen beantragt.

Etwa die Hälfte der börsennotierten Unternehmen in China wird verpflichtet sein, über die Auswirkungen ihrer Tätigkeiten auf die Umwelt sowie über die Risiken und die Auswirkungen von Umweltfaktoren auf ihre Geschäftstätigkeit zu berichten, der Ansatz der sogenannten „doppelten Wesentlichkeit“.

Die Vorschriften, die Scope-1- und Scope-2-Emissionen sowie Scope-3-Emissionen für eine kleinere Gruppe von Unternehmen abdecken, sollen ab diesem Jahr gelten, wobei die ersten Berichte Ende April 2026 veröffentlicht werden müssen. Ein ähnlicher international abgestimmter Rahmen für die Offenlegungspflicht ab dem Haushaltsjahr 2024/2025 wurde auch in Australien vorgeschlagen.11

In einem Jahr, in dem in den USA Wahlen stattfinden, müssen sich die Investoren verstärkt mit dem politischen Klima in Bezug auf ESG-Themen beschäftigen.

Insbesondere wächst die Besorgnis, dass die mögliche Rückkehr von Donald Trump ins Weiße Haus zur Rückabwicklung wichtiger Umweltgesetze führen könnte. Trump hat die Förderung fossiler Brennstoffe bereits zu einer seiner obersten Prioritäten erklärt und geschworen, viele der bahnbrechenden Klimagesetze aufzuheben, insbesondere den Inflation Reduction Act.12

Ganz so einfach wird ein derartiger Rundumschlag aber nicht möglich sein. Für eine Aufhebung des IRA beispielsweise, der vom Kongress verabschiedet wurde, sind 51 Stimmen im 100-köpfigen Senat erforderlich, der derzeit von den Demokraten kontrolliert wird.13

Gerrard sagt weiter, dass mehrere Bestimmungen wie Steuergutschriften für Kohlenstoffabscheidung, Wasserstoff und erneuerbare Energie von beiden Parteien unterstützt werden.

„Viele republikanische Bundesstaaten haben vom IRA profitiert, durch den Arbeitsplätze entstanden sind und der umfangreiche Investitionen in Solar-, Wind- und Speicherprojekte ausgelöst hat“, sagt er. Der Nutzen wird auf 337 Mrd. US-Dollar geschätzt.14

Ebenso dürfte eine Entwicklung hin zu mehr Klimatransparenz den Investoren zugutekommen, die unabhängig von ihrer politischen Zugehörigkeit ein Interesse daran haben, Klima- und Nachhaltigkeitsrisiken in ihre Entscheidungen einzubeziehen.

„Der Trend zur Offenlegung von Umweltinformationen ist weltweit unaufhaltsam“, sagt Gerrard.

Einblicke für Investoren

von Jennifer Boscardin-Chin, Senior Client Portfolio Manager, Themenaktien, Pictet Asset Management

- Strengere Vorschriften für die Offenlegung von Klimadaten werden die Unternehmen dazu veranlassen, die Qualität, Konsistenz und Zuverlässigkeit der von ihnen erhobenen Klimadaten zu verbessern – ein Trend, der zu mehr Investitionen in Datentechnologie und -infrastruktur führen dürfte.

- Eine kürzlich durchgeführte Umfrage der globalen Consultingagentur Workiva zeigt, dass fast neun von zehn Unternehmen planen, umfangreiche Daten zum CO2-Fußabdruck offenzulegen, die über die vorgeschriebenen Angaben hinausgehen. Noch mehr Befragte gaben an, dass sie in Technologien investieren, um die Datenerhebungsprozesse zu verbessern. 86 Prozent der befragten Unternehmen in den USA planen, freiwillig die europäische Richtlinie zur Nachhaltigkeitsberichterstattung ganz oder teilweise zu erfüllen – auch wenn sie dazu nicht verpflichtet sind. In der Umfrage gaben 92 Prozent der Befragten an, dass sie die Berichterstattungsprozesse durch Investitionen in Technologie umgestalten.

- Die Erhebung von Umweltdaten und Umweltconsulting sind ein schnell wachsender Wirtschaftszweig, was auf die Regulierung und die Forderung der Investoren nach Transparenz und Offenlegung zurückzuführen ist. Es wird erwartet, dass die Branche bis zum Ende des Jahrzehnts jährlich um fast 8% auf 65 Mrd. US-Dollar wachsen wird. (Quelle: Research and Markets)