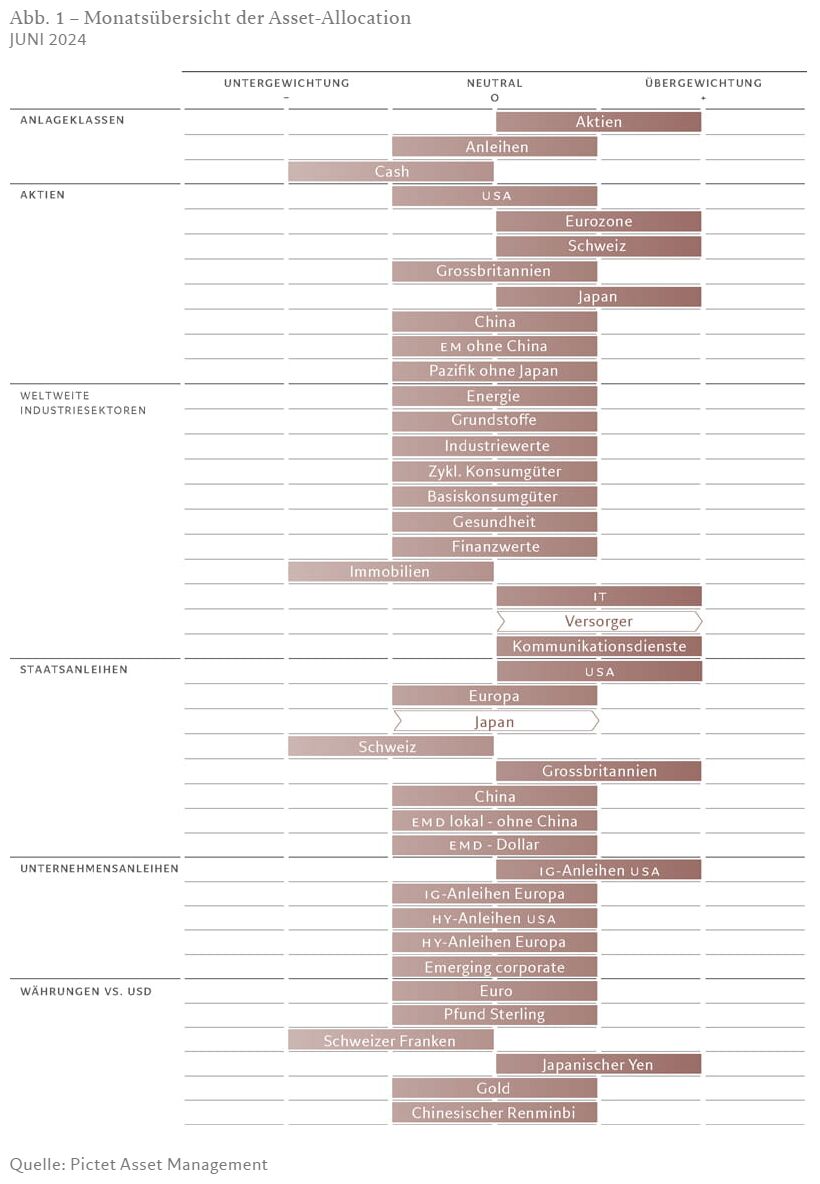

Asset-Allocation: Von einer weichen Landung zu No-Landing

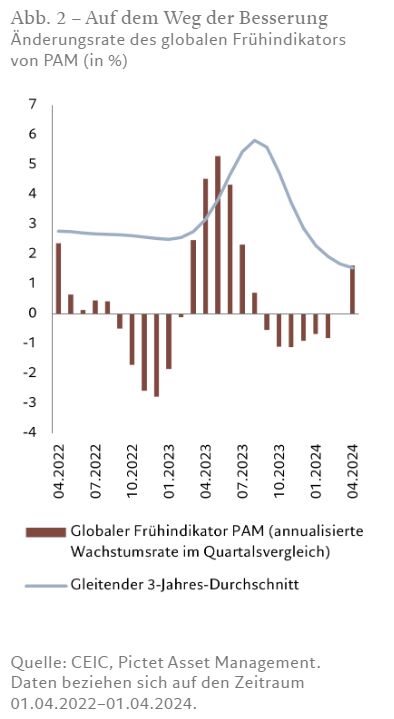

Es ist noch gar nicht so lange her, da waren die Märkte überzeugt, dass die USA in diesem Jahr in eine Rezession abrutschen und den Rest der Welt mit in den Abgrund reißen würden. Wahrscheinlich ist jetzt weder eine Rezession noch eine sanfte Landung. Zu erwarten ist vielmehr, dass sich die Wirtschaft weiterhin stabil entwickelt und nur kurzzeitig leicht abkühlt (siehe Abb. 2).

Vor diesem Hintergrund gehen wir davon aus, dass sich Aktien besser entwickeln werden als festverzinsliche Wertpapiere, und bleiben daher in Aktien übergewichtet und in Anleihen neutral positioniert. Wir bleiben in Cash untergewichtet, da der globale geldpolitische Lockerungszyklus in Gang kommt, auch wenn die US-Notenbank wahrscheinlich hinter anderen Industrieländer-Zentralbanken zurückbleiben wird.

Diese optimistische Einschätzung birgt natürlich auch Risiken. Die US-Wahlen in diesem Jahr könnten für erhebliche Turbulenzen sorgen, da Donald Trump in den Umfragen Kopf an Kopf mit Amtsinhaber Joe Biden liegt. Einige Ökonomen befürchten sogar, dass die USA um weitere Zinserhöhungen nicht herumkommen wird, um die fiskalische Freigiebigkeit abzumildern, während andere eine ungewollte harte Landung immer noch für möglich halten. Das sollte man im Hinterkopf behalten, vor allem, da 80% der Anlagewerte mittlerweile über dem historischen Trend gehandelt werden – die Risikobereitschaft ist robust.

Unsere Konjunkturindikatoren senden positive Signale für die Schwellenländer und Australien, was für eine Aufwärtskorrektur unseres globalen Score spricht. Die Schwellenländer, nicht zuletzt China, stehen bei den Lockerungen in vorderster Reihe, nachdem sie angesichts des pandemiebedingten Inflationsanstiegs schnell auf einen restriktiven Kurs umgeschwenkt sind. Dies dürfte das Wachstum unterstützen. In den Industrieländern ist die Wirtschaftsleistung eher schwach, aber in der Eurozone und im Vereinigten Königreich ist eine Verbesserung zu beobachten.

Vorerst sind unsere Signale für die US-Wirtschaft neutral. Wir gehen davon aus, dass sich das Wirtschaftswachstum von etwa 3% auf etwa 1% abkühlen wird, bevor es sich bis Ende des Jahres wieder auf sein Potenzial erholt. Ein Großteil dieser vorübergehenden Schwäche würde durch die Rückkehr des Dienstleistungskonsums zu einem normaleren Niveau bedingt sein – das reale verfügbare Einkommen wächst nur halb so schnell wie potenziell möglich, während sich das Wachstum der Verbraucherkredite ebenfalls verlangsamt. Wir gehen davon aus, dass die Inflation bis Ende des Jahres auf 3,5% zurückgehen wird. Das würde die Fed zwingen, die Zinsen länger hoch zu halten – was jedoch Zinssenkungen als „Versicherung“ nicht ausschließt.

Unsere Liquiditätsindikatoren zeigen, dass die Politik der Zentralbanken divergiert. Die Fed neigt zu Zinssenkungen und dürfte die quantitative Straffung zurückfahren, ist aber immer noch durch die hartnäckig hohe Inflation in ihrem Handlungsspielraum eingeschränkt. Die Dot Plots der Fed – die Zinsprognosen der US-Notenbank – deuten auf ein bis zwei Zinssenkungen um jeweils 0,25 Prozentpunkte in diesem Jahr hin. Sollte es zu Zinssenkungen kommen, rechnen wir mit einem Anstieg der privaten Kreditaufnahme, was die Inflation wieder anheizen könnte.

Die europäischen Zentralbanken gehen ihre eigenen Lockerungswege. Die Schweiz und Schweden sind bereits in Aktion getreten und die Europäische Zentralbank dürfte es ihnen bald gleichtun. Wir rechnen damit, dass die EZB in diesem Lockerungszyklus doppelt so viele Zinssenkungen vornehmen wird wie die Fed. China hat mit einer schrittweisen Lockerung begonnen, und in Lateinamerika und Osteuropa wirkt sich die lockere Geldpolitik allmählich positiv aus.

Unsere Bewertungskennzahlen zeigen, dass US-Aktien nach der anhaltend starken Performance des Marktes zu einem erhöhten, aber nicht extremen KGV von 20,5 gehandelt werden. Auch unsere Blasen-Indikatoren zeigen keine Warnzeichen. Andere Aktienmärkte nähern sich aus Bewertungsperspektive den USA an und die Unternehmensgewinne sind überzeugend. Das hat die Analysten dazu veranlasst, ihre Prognosen nach oben zu korrigieren.

Die Bewertung der 10-jährigen US-Staatsanleihe deckt sich mit unserer Fair-Value-Schätzung. Inflationsgeschützte US-Staatsanleihen (TIPS) sind nach wie vor ein guter Wertspeicher, und auch Staatsanleihen erscheinen angesichts der expansiven Rhetorik der Bank of England attraktiv. Sowohl der Gold- als auch der Kupferpreis liegen über ihren Fundamentalwerten.

Unsere markttechnischen Indikatoren zeigen, dass die Risikostimmung solide positiv ist. In allen Kernmärkten mit Ausnahme Japans gibt es eine starke Dynamik bei Aktien. Die Indikatoren für die Anlegerstimmung in den USA sind erneut erhöht, aber nicht überzogen. Die Positionen in S&P 500-Futures bewegen sich im oberen Bereich ihrer historischen Spanne. Japanische Anleihen sind taktisch überverkauft. Die Bewertungen von Long-Positionen in Gold und Kupfer sind überzogen.

Aktienregionen und -sektoren: Es dreht sich nicht immer alles nur um Technologie

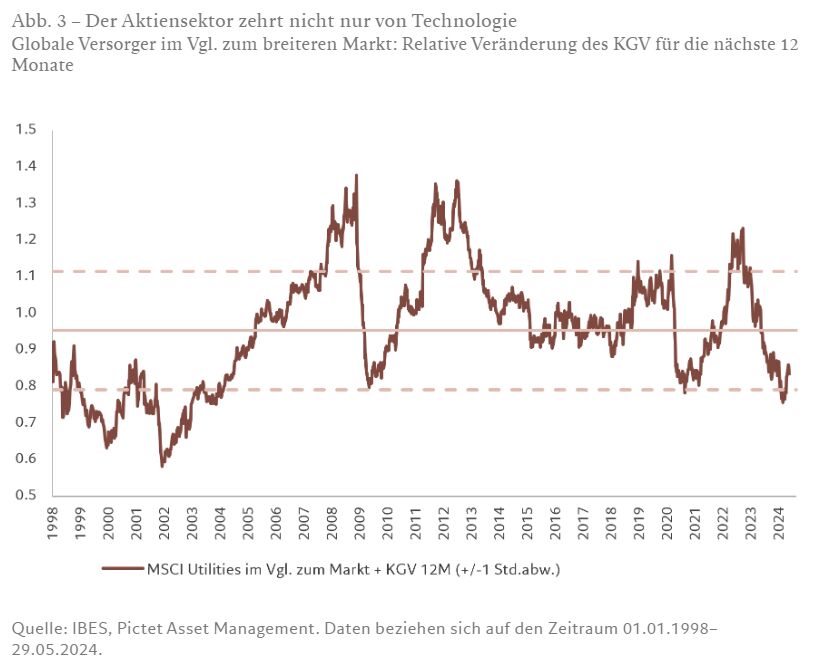

Über Chiphersteller und Social-Media-Plattformen brauchen wir gar nicht erst zu reden. Es gibt einen weiteren Aktiensektor, dessen Performance sich rasant verbessert und der um einen Platz an der Spitze des Aktienmarktes kämpft. Die Aktien von Versorgungsunternehmen erfahren jetzt endlich eine starke Dynamik, und da sie bis vor kurzem noch sehr unbeliebt waren, sind die Bewertungen immer noch attraktiv. Der Sektor wird mit einem KGV von 14,5 für die kommenden 12 Monate gehandelt, der MSCI All Country World Index dagegen mit 17,5 (siehe Abb. 3).

Der für die nächste Zeit zu erwartende starke Anstieg der Stromnachfrage dürfte sich positiv auf die Ertragsaussichten auswirken. Auf dem Weg zur Netto-Null wird die Welt auf Elektroautos und elektrische Heizsysteme umsteigen. Gleichzeitig werden durch die Verbreitung der künstlichen Intelligenz und der zunehmenden Anzahl vernetzter Geräte immer mehr Daten generiert, was den Bedarf an energieintensiven Rechenzentren zur sicheren Verarbeitung und Speicherung dieser Daten erhöht.

Aus diesen Gründen heben wir unsere Gewichtung in Versorgern auf übergewichtet an. Mit diesem Schritt richten wir unsere Positionierung zudem etwas defensiver aus, was bei einer Abkühlung der Wirtschaft von Vorteil sein kann.

Dennoch erwarten wir auch weiterhin eine starke Performance der Technologiebranche – sowohl im IT- als auch im Kommunikationsdienstleistungssektor. Unserer Ansicht nach rechtfertigen die langfristigen Wachstumstrends die aktuellen Bewertungen trotz der jüngsten Verschlechterung der Ertragsdynamik bei den Big-Tech-Unternehmen (die zwar immer noch nach oben korrigiert werden, aber nicht mehr so schnell wie bisher). Bei den Kommunikationsdienstleistern sorgen überdurchschnittlich starke Aktienrückkäufe (mit einer „Netto-Rückkaufrendite“ von 3,5% gegenüber 2% für den Gesamtmarkt) für zusätzlichen Rückenwind.

Im Immobiliensektor bleiben wir untergewichtet, da dieser mit den immer noch hohen Realzinsen und den anhaltenden Abwärtskorrekturen der Gewinnerwartungen durch die Analysten zu kämpfen hat.

Aus regionaler Perspektive sehen wir mit das größte Potenzial in Industrieländern außerhalb der USA – insbesondere in der Eurozone, der Schweiz und Japan. Alle drei Regionen sind deutlich attraktiver bewertet als die USA, die in unserem Modell bei Weitem die teuerste Region ist.

Die Aussichten für die Eurozone werden durch unsere positiven Frühindikatoren gestützt, und die Schweiz kann mit einer positiven Gewinndynamik bei den Unternehmen und Qualitätsaktien zu einem mehr als angemessenen Preis aufwarten. Japan dürfte von Verbesserungen im Bereich der Corporate Governance und von der Kombination aus der weiterhin lockeren Geldpolitik und dem schwachen Yen profitieren.

Wir bleiben in Schwellenländeraktien neutral gewichtet, obwohl sich das wirtschaftliche Umfeld aufhellt, weil sich die geldpolitische Lockerung auszahlt und der Welthandel Fahrt aufnimmt. Ein schwächerer US-Dollar könnte sich – falls es zu einer Abwertung kommt – als Katalysator für eine Aufwärtskorrektur erweisen.

Anleihen und Währungen: Chancen in den USA und im Vereinigten Königreich; japanische Staatsanleihen überverkauft

US-Staatsanleihen erscheinen nach wie vor attraktiv, da sich die Wirtschaft in den USA stärker abkühlt als in anderen Industrieländern. Da sich die Inflation als hartnäckig erweist, bevorzugen wir eine Übergewichtung von inflationsgeschützten US-Anleihen (TIPS), die attraktiv bewertet sind. TIPS sind ein guter Wertspeicher, zumal wir davon ausgehen, dass es etwas länger als vom Markt oder der Zentralbank erwartet dauern wird, bis die Inflation das 2-Prozent-Ziel der Fed erreicht.

Wir erhöhen unsere Positionierung in japanischen Staatsanleihen von untergewichtet auf neutral. Japanische Staatsanleihen sind in den letzten Monaten unter Druck geraten, da zunehmend eine aggressive Straffung durch die Bank of Japan erwartet wurde. Da die Zentralbank nun aber offensichtlich einen schrittweisen Ansatz verfolgt, gehen wir davon aus, dass die Renditen japanischer Staatsanleihen zurückgehen werden, vor allem, wenn die japanische Wirtschaft mit einer Rezession flirtet.

Darüber hinaus erscheint die derzeitige Rendite japanischer Staatsanleihen (mit Absicherung) für ausländische Investoren besonders attraktiv. Die 10-jährige japanische Staatsanleihe rentierte abgesichert im US-Dollar mit etwa 6,5%, gegenüber 4,5% bei US-Staatsanleihen (siehe Abb. 4).

Wir sind auch in britischen Gilts übergewichtet. Das Wirtschaftswachstum im Vereinigten Königreich bleibt schwach, was einen Rückgang der Inflation und Zinssenkungen durch die Bank of England ermöglichen dürfte. Wir gehen davon aus, dass sich die Zinssenkungen bis zum Jahresende auf etwa 75 Basispunkte belaufen werden. Dieses Szenario ist etwas pessimistischer als vom Markt derzeit eingepreist.

Bei Unternehmensanleihen bleiben wir in US-Investment-Grade-Anleihen übergewichtet. Trotz des nachlassenden Wachstums weisen US-Unternehmen hohe Gewinne aus, die Margen sind stabil und der Verschuldungsgrad ist gering. Demnach werden die Ausfallraten unter den historischen Durchschnittswerten liegen. Für Anleiheanleger bieten hochwertige US-Unternehmensanleihen eine attraktivere Rendite als dividendenstarke Aktien.

An den Devisenmärkten bleiben wir im japanischen Yen übergewichtet, der in unserer Währungs-Scorecard die attraktivste Bewertung aufweist.

Der Yen wird wahrscheinlich am meisten von einer Dollarschwäche profitieren, wenn die Fed im Laufe des Jahres mit ihren Zinssenkungen beginnt. Der Yen bietet auch eine Absicherung für den Fall, dass die globale Wirtschaft eine unerwartet negative Entwicklung nimmt.

Im Schweizer Franken sind wir untergewichtet. Seine langfristigen Fundamentaldaten mögen attraktiv sein, aber die expansive Haltung der Schweizerischen Nationalbank deutet auf eine weitere Schwäche der Währung hin.

Wir sind neutral in Gold positioniert, da die Bewertung des Edelmetalls trotz seines attraktiven langfristigen Potenzials als diversifizierendes Element und sicherer Hafen weiterhin überzogen ist.

Globale Märkte insgesamt: Angetrieben durch Gewinnaussichten

Aktien legten im Mai zu und profitierten dabei von den steigenden Gewinnerwartungen der Unternehmen (siehe Abb. 5) und den sich aufhellenden Wachstumsaussichten.

Globale Aktien beendeten den Monat mit einem Plus von fast 4% in Lokalwährung, sodass die prozentualen Zuwächse im Jahr 2024 bislang zweistellig sind. Mit der starken Performance gingen kräftige Investmentzuflüsse einher: In den letzten vier Wochen flossen rund 47 Mrd. US-Dollar in Aktienfonds.

Unter den Sektoren widersetzten sich Energietitel dem allgemeinen positiven Trend – die Unternehmen meldeten sinkende Gewinne und Umsätze. Der Sektor beendete den Monat leicht schwächer, was auch dem Rückgang der Ölpreise geschuldet war.

Dagegen gehörten Versorger mit einem Plus von fast 7% zu den Sektoren mit der besten Performance. Auch IT und Kommunikationsdienstleistungen legten weiter zu (um 8% bzw. 6%). Die Investoren waren von den unerwartet guten Ergebnissen und den positiven Prognosen des Chipherstellers Nvidia angetan.

Die überdurchschnittliche Entwicklung der Technologiebranche war auch eine gute Nachricht für die US-Aktienindizes (IT und Kommunikationsdienstleistungen machen zusammen etwa 40% des S&P 500 aus). Der US-Leitindex legte im Mai um knapp 5% zu und verzeichnete damit sein bestes Monatsergebnis seit Februar. Die Berichtssaison für das erste Quartal ist fast vorbei – rund 78% der US-Unternehmen meldeten Gewinne, die über den Erwartungen lagen, so die I/B/E/S-Daten von LSEG.

Die positiven Ertragszahlen erwiesen sich als Segen für Unternehmensanleihen – US-Investment-Grade- und Hochzinsanleihen, europäische Hochzinsanleihen und Schwellenländer-Unternehmensanleihen verzeichneten solide Zuwächse.

Bei Staatsanleihen war die Entwicklung uneinheitlicher.

Japanische Staatsanleihen verloren an Boden. Hierin spiegelt sich die Erwartung schnellerer Zinserhöhungen durch die Bank of Japan wider, denn eine positive Produktionslücke bewirkt eine moderatere Inflation.

Der US-Dollar schloss den Monat etwas schwächer, nachdem er gegenüber den meisten Währungen der Industrieländer, einschließlich des Euro, abgewertet hatte.

Kurzüberblick

Asset-Allokation

Wir bleiben in Aktien übergewichtet, in Anleihen neutral positioniert und in Cash untergewichtet.

Aktienregionen und -sektoren

Angesichts der besseren Entwicklung, attraktiver Bewertungen und des zu erwarteten starken Anstiegs der Stromnachfrage heben wir unsere Positionierung in Versorgern auf übergewichtet an. Auch bei IT und Kommunikationsdienstleistungen sehen wir weiterhin Potenzial.

Anleihen und Währungen

Wir sind von US-Staatsanleihen und britischen Gilts angetan. Unser Engagement in japanischen Staatsanleihen erhöhen wir auf neutral.