Wird den großen Volkswirtschaften der Welt eine Rezession erspart bleiben? Wie aggressiv werden die US-Notenbank, die Europäische Zentralbank und die Bank of England die Zinssätze senken? Welche Reformen könnte der neue US-Präsident auf den Weg bringen? Als ob dieses Umfeld für Anleiheinvestoren nicht schon herausfordernd genug wäre, kommt erschwerend hinzu, dass viele von ihnen Portfolios halten, die auf diesem tückischen Terrain ins Schlingern geraten. Flexibilität kann ein großer Vorteil sein.

Hier kommen Unconstrained Credit Strategien ins Spiel.

Da sie nicht an einen bestimmten Index gebunden oder in Bezug auf die Instrumente, die Duration und die Art der Positionen, die sie aufbauen können, beschränkt sind, können diese Strategien Renditen erzielen, die eine geringe Korrelation mit denen der traditionellen festverzinslichen Anlageklassen und auch mit Aktien aufweisen. Indem sie einen Teil ihrer festverzinslichen Allokation durch eine flexible Anleihestrategie ersetzen, können Investoren eine bessere Diversifizierung erreichen, verbunden mit dem Potenzial, sich langfristig einen größeren Schutz vor Verlustrisiken und höhere risikobereinigte Erträge zu sichern.

Es mag kompliziert klingen, aber Unconstrained Strategien können recht einfach sein – ihr Geheimnis ist, dass sie bestimmte Hebel einsetzen, um Überrenditen zu erzielen. Pictet-Strategic Credit wendet sechs zentrale Taktiken an:

- Schnelle Umschichtungen, damit das Portfolio jederzeit hoch liquide ist.

- Allokation über den traditionellen Anleihemarkt hinaus, manchmal in erheblichem Umfang.

- Einsatz von Cash als aktive Allokation, damit das Portfolio Marktturbulenzen aussitzen und schnell handeln kann, sobald sich an den Märkten eine Trendwende abzeichnet.

- Segmente des Anleihemarktes oder einzelne Emittenten, die kein Wertpotenzial bieten, meiden oder shorten anstatt sie einfach unterzugewichten.

- Die Portfolioduration und Kurvenpositionierung flexibel anpassen, wenn sich der Ausblick für die Politik der Zentralbanken geändert hat.

- Erhöhung des Bruttoengagements zur Absicherung verschiedener Risiken wie Zins-, Kreditmarkt- und emittentenspezifische Risiken.

Schnelle Umschichtungen

Da ein strategisches Anleiheportfolio in erster Linie aus liquiden Instrumenten besteht, kann es seine Asset-Allocation schnell ändern, wenn die Situation dies erfordert. Nehmen wir als Beispiel Großbritannien. In den letzten Wochen hat die Bank of England die Erwartungen an Zinssenkungen zunächst mit dem Hinweis auf Sorgen über das Lohnwachstum im Keim erstickt, nur um sie dann mit dem Versprechen, „etwas aktivistischer“ zu sein, wieder anzufachen. Die Erwartungen an die US-Zinssätze waren ähnlich volatil.

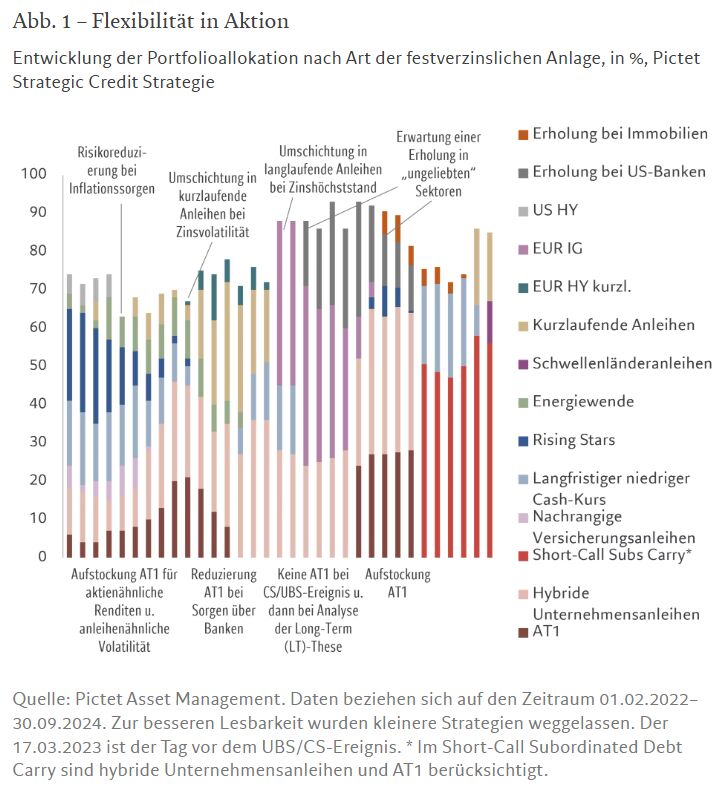

Wir waren in der Lage, unsere Portfolios an diese Schwankungen anzupassen – eine Taktik, die uns in der Vergangenheit oft gute Dienste geleistet hat. Ende 2023 zum Beispiel sahen die Investmentmanager unseres Strategic Credit Portfolios eine taktische Anlagechance bei ausgewählten AT1, der riskantesten Form von Anleihen, die von Banken begeben werden und in Eigenkapital umgewandelt oder abgeschrieben werden können, wenn die Eigenkapitalausstattung einer Bank unter einen bestimmten Schwellenwert fällt. Wir konnten uns äußerst attraktive Renditen sichern, haben aber darauf geachtet, die Allokation auf 14 Banken in unterschiedlichen Regionen zu verteilen, um das Risiko zu streuen. Dies trug bis Mitte 2024 wesentlich zur Performance bei; danach wurde die Strategie zurückgefahren. Unsere Allokation in AT1-Anleihen schwankte zwischen 0% und fast 30% (unsere Obergrenze für solche Instrumente).

Über den Mainstream hinaus

Die Investition in AT1-Anleihen ist auch ein Beweis für die Fähigkeit strategischer Anleiheportfolios, in Bereiche zu investieren, die nicht zu den gängigen Anlageklassen gehören.

Mittlerweile gibt es Anlagechancen in neuen, unkonventionellen Bereichen, zu denen auch bestimmte hybride Unternehmensanleihen zählen, die einen attraktiven Carry bieten.

Wir sind auch von Unternehmensanleihen angetan, die von „nationalen Champions“ aus den Schwellenländern emittiert werden. Viele bieten attraktive Renditen und werden von Unternehmen mit soliden Fundamentaldaten begeben – somit sind sie nicht den Unwägbarkeiten der Zins- und Wahlzyklen ausgesetzt.

Aktive Cash-Allokation

Traditionelle Anleiheportfolios unterliegen normalerweise Beschränkungen, wie viel Cash sie zu einem bestimmten Zeitpunkt halten können. Ein Fonds, der an eine Benchmark gekoppelt ist, ist in der Regel immer voll investiert und kann normalerweise nur vorübergehend bis zu maximal 5% Cash halten.

Strategische Anleiheportfolios unterliegen keinen solchen Beschränkungen, sodass sie Cash als wirksames taktisches Investment nutzen können.

Dies kam im Laufe des Jahres 2022 zum Tragen: Anfang des Jahres stiegen die Zinssätze stark an, da die Zentralbanken alles in ihrer Macht Stehende taten, um die Inflation einzudämmen. Und da die Geldpolitik rasch gestrafft wurde, stiegen die Renditen auf Cash entsprechend an. Durch die Umschichtung eines Teils des Portfolios aus Anleihen in Cash konnten die Manager unserer Strategic Credit Strategie ihr Kapital den ganzen Sommer 2022 hindurch schützen. Dadurch konnte das Portfolio später im Jahr 2022 wieder Positionen in Unternehmensanleihen aufbauen, was im letzten Quartal des Jahres zu einer Überrendite beitrug.

Flexibles Engagement in festverzinslichen Anlagen

Aufgrund von Tracking-Error-Beschränkungen bleibt Fonds, die an eine Benchmark gekoppelt sind, mitunter nichts anderes übrig, als Anleihen von Emittenten zu halten oder in Segmente der Anleihemärkte zu investieren, die sie nicht für besonders attraktiv halten.

Da die meisten Anleiheindizes nach der Kapitalisierung gewichtet sind, sind die am meisten verschuldeten Emittenten in der Regel auch am stärksten in den gängigen Anleihefonds vertreten. Unconstrained Strategien unterliegen nicht solchen Beschränkungen und können Emittenten oder Marktsegmente, die kein Wertpotenzial bieten, ganz meiden oder sogar shorten.

So baute unser Strategic Credit Portfolio im Sommer 2022 Shortpositionen in die schwächsten britischen Einzelhändler auf, die nach Einschätzung der Portfoliomanager mit am anfälligsten für steigende Zinssätze waren.

Duration nicht vergessen

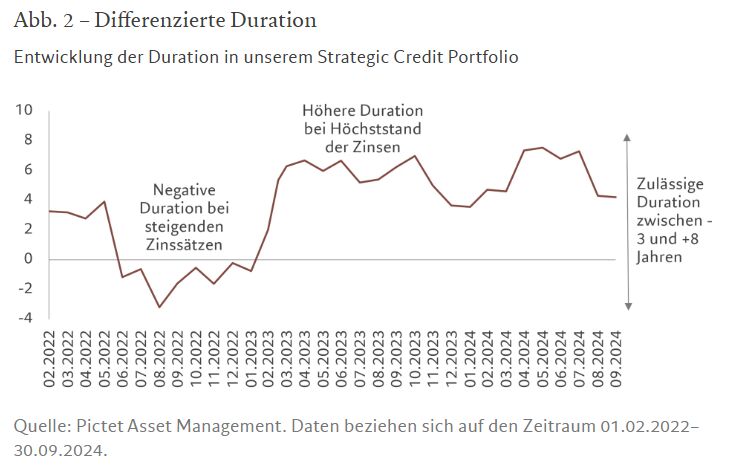

Es zählt nicht nur, welche Arten von Anlagen in einem Portfolio vertreten sind, sondern auch die Gesamtduration.Die Duration misst die durchschnittliche Laufzeit der Zahlungsströme einer Anleihe (Kupon- und Tilgungszahlungen); sie ist ein Indikator für das Marktrisiko, da Anleihen mit längeren Laufzeiten in der Regel empfindlicher auf Zinsänderungen reagieren. Anleihen mit längerer Laufzeit liefern in Zeiten schwächeren Wirtschaftswachstums (und sinkender Zinssätze) tendenziell bessere Gesamtrenditen, während Anleihen mit kürzerer Laufzeit in Zeiten von Zinserhöhungen kaum Probleme haben.

An eine Benchmark gekoppelte Fonds sind in der Regel auf eine Duration von +/- 1 Jahr gegenüber der Benchmark beschränkt, bei Investment-Grade-Fonds liegt sie bei allen Laufzeiten bei etwa 5 Jahren. Bei unserem Strategic Credit Portfolio kann die Duration zwischen -3 und +8 Jahren liegen. Es gibt Zeiten, in denen es nicht anders geht als die Duration am oberen Ende der Spanne zu halten, wie in den Jahren 2023 und 2024, und wieder andere Zeiten, in denen sie am unteren Ende und damit negativ sein sollte, wie in der zweiten Hälfte des Jahres 2022.

Ende 2022 war die Duration des Strategic Credit Portfolios negativ, weil eine Shortposition in Futures auf japanische Staatsanleihen aufgebaut wurde. Diese Tradingstrategie wurde in der Annahme entwickelt, dass japanische Anleihen als Reaktion auf eine Straffung der Geldpolitik durch die Bank of Japan (BoJ) abverkauft würden. Und es kam genau so, wie wir es erwartet hatten: Die BoJ beendete die Begrenzung der Renditen langlaufender Anleihen, was letztendlich Investoren schadete, die weiterhin in japanischen Staatsanleihen long positioniert waren. Dies traf auch Anleger, die in aktive Long-only-Fonds investiert waren und gezwungen sind, den Anteil japanischer Staatsanleihen mehr oder weniger an dem der zugrunde liegenden Indizes auszurichten.

Heute hingegen sinken die Zinssätze und die Staatsverschuldung ist hoch (was unabhängig vom Ausgang der US-Wahl wahrscheinlich so bleiben wird). Wir halten es daher für sinnvoll, die Duration im Bereich von 4 bis 8 Jahren zu halten, sie zu verkürzen, wenn die Renditen steigen, und sie zu verlängern, wenn sie fallen. Nach unserem Dafürhalten kann dies die Rendite im Vergleich zu weniger flexiblen Strategien erheblich steigern.

Agiles Portfoliomanagement

Ein Portfolio kann sich an Zinsänderungen anpassen, indem es seine Duration verändert, aber Zinssätze sind nur einer der Einflussfaktoren für festverzinsliche Anlagen. Letztlich passen sich Investmentmanager dem Umfeld und den Marktbedingungen an, um den Investoren die besten risikobereinigten Renditen zu bieten – und auch hier können Unconstrained Strategien ihre Flexibilität voll ausspielen, sei es durch die Anpassung des Bruttoengagements oder durch den Einsatz eines oder mehrerer der vielen ihnen zur Verfügung stehenden Absicherungsinstrumente.

Dazu gehört für uns die vollständige Absicherung von Währungsrisiken und der Einsatz verschiedener Instrumente zum Schutz des Portfolios vor Spreadrisiken. So können sich Investmentmanager beispielsweise gegen eine mögliche Schwäche von Anleihen europäischer Banken absichern, indem sie Credit Default Swaps, also Kontrakte, die im Falle eines Ausfalls der Anleihe eine Auszahlung vorsehen, auf den iTraxx Europe Senior Financial Index kaufen. Eine alternative Absicherungsstrategie ist der Kauf einer Put-Option auf den EURO STOXX Banks Aktienindex.

Unser Strategic Credit Portfolio kann das gesamte globale Spektrum an liquiden Derivaten und öffentlichen Anleihemärkten (ausgenommen Anleihen mit CCC-Rating) nutzen. Wir vermeiden strukturierte Produkte und illiquide Anlagen, die unserer Ansicht nach nicht mit Daily-Trading-Strategien vereinbar sind.

Die Welt steht zahlreichen Unsicherheiten gegenüber, sei es die US-Wahl, die Verfassung der globalen Wirtschaft, die Entwicklung der Zinssätze, der Vormarsch von Technologien und KI, geopolitische Spannungen oder die Herausforderungen des grünen Wandels. Dank ihres flexiblen Ansatzes ist unsere Strategic Credit Strategie in der Lage, das gesamte Spektrum an Chancen in unterschiedlichen Anlageklassen (sowohl Long- als auch Shortpositionen) flexibel zu nutzen und gleichzeitig die Duration zu steuern, das Risiko zu reduzieren und den Investoren überzeugende Diversifizierungsvorteile zu bieten.

Von Manesh Mistry, Senior Client Portfolio Manager bei Pictet Asset Management

1 Die Duration misst die durchschnittliche Laufzeit der Zahlungsströme einer Anleihe (Kupon- und Tilgungszahlungen); sie ist ein Indikator für das Marktrisiko, da Anleihen mit längeren Laufzeiten in der Regel empfindlicher auf Zinsänderungen reagieren.