Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Die Schwellenländer dürften in der Lage sein, die Herausforderungen zu meistern, die mit der zweiten Amtszeit von US-Präsident Donald Trump einhergehen. Sie sind wesentlich widerstandsfähiger als während seiner ersten Amtszeit, was auf eine Reihe von Faktoren zurückzuführen ist, die wir in einem in FT Adviser veröffentlichten Artikel erläutern, den Sie hier lesen können.°Selbst EM-Schuldnerländer sind in einer guten Position, um mit globalen Schocks zurechtzukommen.

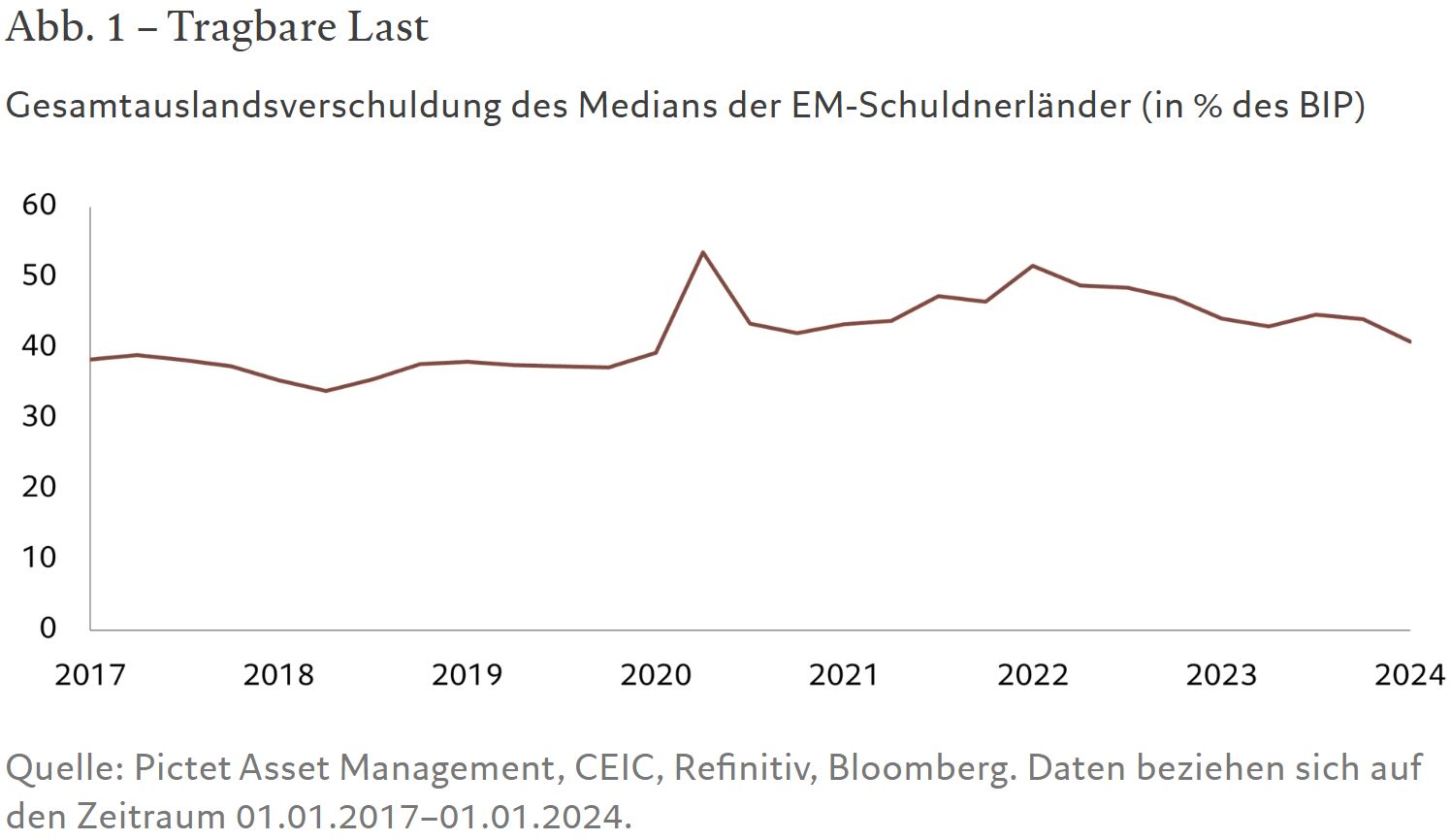

Insgesamt ist die Inlandsverschuldung relativ stabil, während sinkende Zinssätze und die Tatsache, dass ein größerer Teil der Kredite auf Inlandswährungen lautet, den Schuldendienst erleichtern (siehe Abb. 1).

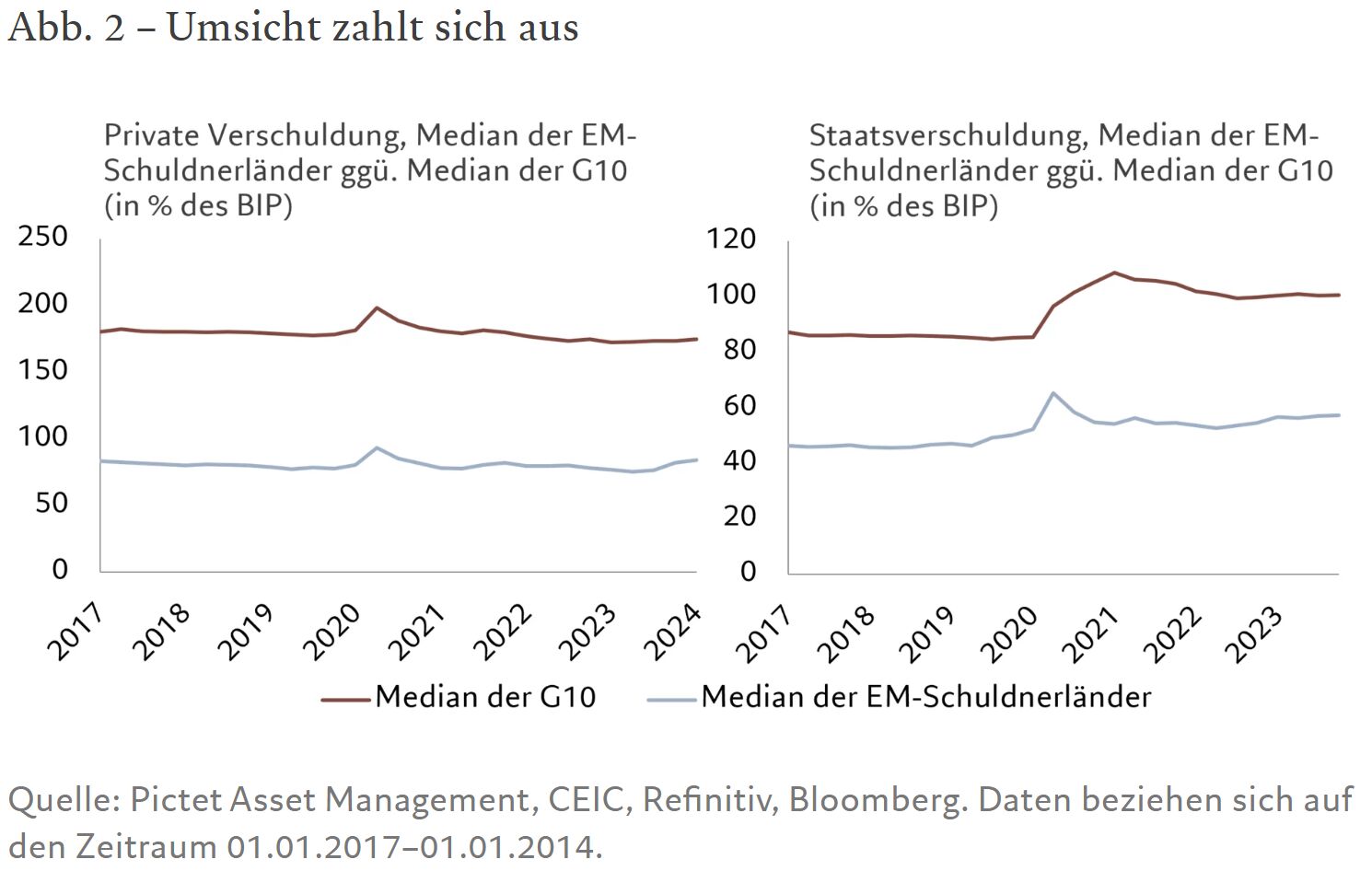

Sowohl die private als auch die staatliche Verschuldung (siehe Abb. 2) ist deutlich niedriger als in den Industrieländern. Die Verschuldung des privaten Sektors in den EM-Schuldnerländern lag im Jahr 2024 bei 84% des BIP, gegenüber 180% des BIP in den Industrieländern. Die relative Höhe der Staatsverschuldung beträgt 57% gegenüber 100%.

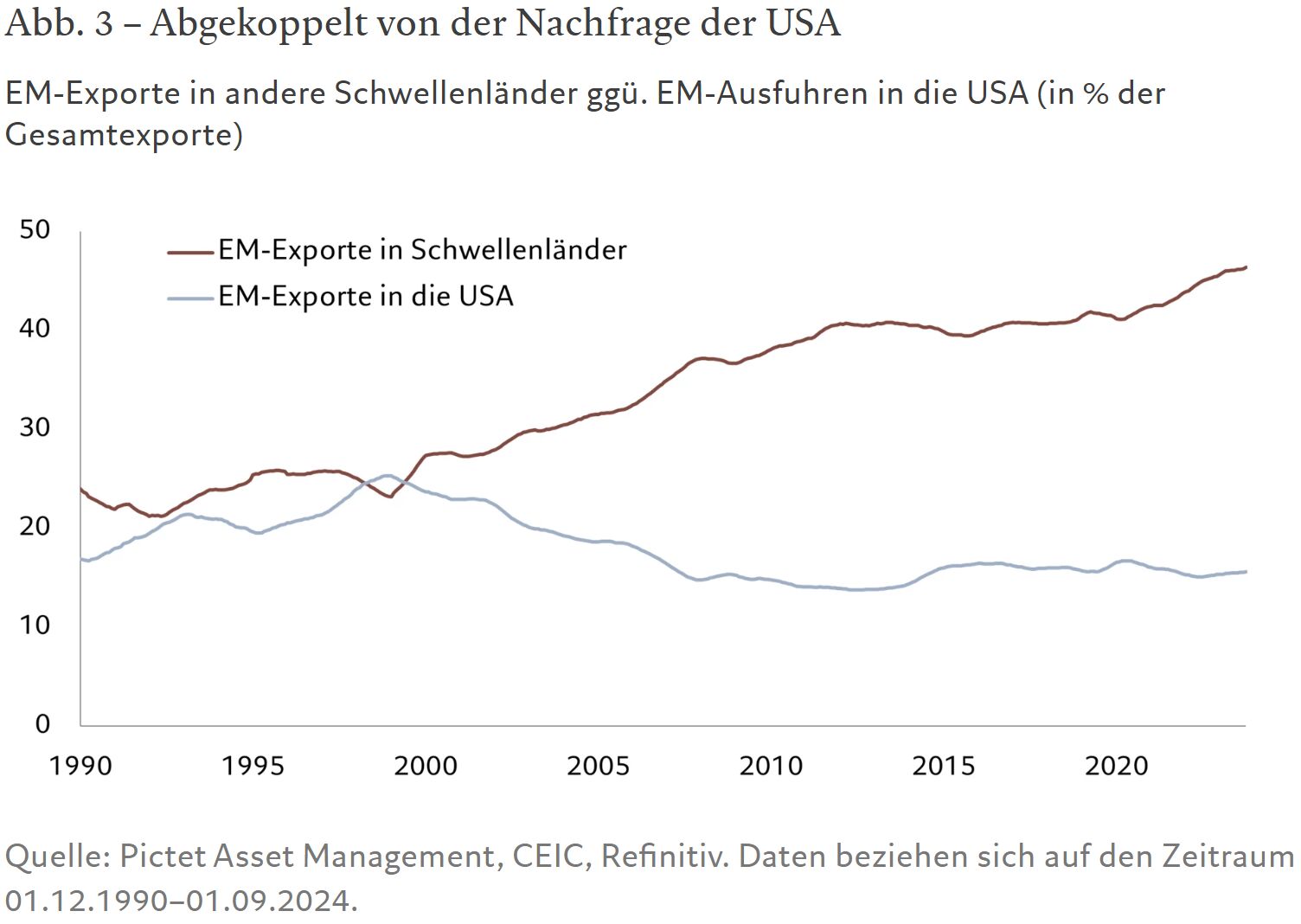

Gleichzeitig ist die Deglobalisierung weniger stark ausgeprägt als viele befürchten. Die Exporte zwischen den Schwellenländern sind deutlich höher als die EM-Exporte in die USA (siehe Abb. 3). Hinzu kommt, dass sich die chinesische Wirtschaft erholt (sie ist ein Wachstumsmotor für einen Großteil der Schwellenländer). Im Ergebnis sind die Schwellenländer in einer viel besseren Position als im Jahr 2018, als Trump zum ersten Mal die internationale Bühne betrat.

Von Lola Saugy, Quantitative Economist (Lead on Latin America), Pictet Asset Management

Weitere beliebte Meldungen:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.